Читайте также:

|

Основная цель – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

Источники поступления ОФ:

1) Покупка

2) Поступление в качестве взноса в уставный капитал

3) Безвозмездное поступление от физических и юридических лиц

4) В результате строительства, реконструкции или технического перевооружения объектов ОФ

5) Текущая или долгосрочная аренда

Направления выбытия ОФ:

1) Продажи

2) Вклад в уставный капитал другого коммерческого предприятия

3) Безвозмездная передача

4) Аренда (долгосрочная или текущая)

5) Полный износ

6) Форс мажорные обстоятельства

Показатели состояния и движения ОФ торгового предприятия:

| Показатель | Методика расчета | Экономический смысл |

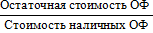

| 1) Состояния: коэффициент износа |

| Характеризует долю той части ОФ, которая перенесена на созданный продукт предприятия. |

| 2) Состояния: коэффициент годности |

| Характеризует неизношенную часть ОФ |

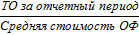

| 3) Движения ОФ: коэффициент поступления |

| Характеризует степень интенсивности поступления средств труда в торговую деятельность |

| 4) Движения: коэффициент обновления |

| Отражает интенсивность обновления ОФ |

| 5) Движения: коэффициент выбытия |

| Показывает характер и направленность выбытия ОФ |

| 6) Движения: коэффициент ликвидации |

| Определяет интенсивность ликвидации ОФ |

| 7) Движения: коэффициент замещения |

| Характеризует интенсивность замены ОФ |

| 8) Движения: коэффициент прироста |

| Отражает изменение величины ОФ с течением времени |

Показатели эффективности использования ОФ:

| Показатели | Методика расчета | Экономический смысл |

| 1) Фондоотдача |

| Характеризует эффективность использования ОФ, показывая величину объема продукции приходящуюся на 1 рубль их стоимости ОФ |

| 2) Фондоемкость |

| Показывает величину стоимости ФО, необходимых для получения отчетного объема продукции |

| 3) Фондовооруженность |

| Отражает уровень обеспеченности основными фондами |

| 4) Фондорентабельность |

| Показывает величину прибыли получаемую с 1 рубля ОФ |

| 5) Интегральный показатель эффективности |

|

Дата добавления: 2015-07-21; просмотров: 162 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| I. Основные фонды торгового предприятия. | | | IV. Оборотные средства торгового предприятия. |