Читайте также:

|

1. Дайте определение математического ожидания случайной величины.

2. Для ряда распределения случайной величины x найдите математическое ожидание M (x); дисперсию D (x) и среднеквадратическое отклонение  .

.

| |||||

| 0,1 | 0,4 | 0,2 | 0,1 | 0,2 |

3. Перечислите основные свойства ковариации.

4. Докажите тождественность определений  .

.

5. Математическое ожидание случайной величины равно  , дисперсия равна

, дисперсия равна  . Найдите математическое ожидание и дисперсию (если возможно) следующих величин:

. Найдите математическое ожидание и дисперсию (если возможно) следующих величин:

| a. –3 ;

| b. +1;

| c.  . .

|

6. Данные наблюдений за случайными величинами и  представлены в таблице:

представлены в таблице:

|

| ||||||

|

|

Необходимо нанести точки наблюдений на координатную плоскость, вычислить ковариацию и коэффициент корреляции, сделать выводы о линейной зависимости между переменными.

7. Рассчитанный по выборке переменных и коэффициент корреляции оказался равным –1. Что можно сказать о линейной зависимости между переменными и . Дайте графическую иллюстрацию.

8. В модели линейной регрессии с убывающей тенденцией сумма квадратов остатков составила 250, а общая сумма квадратов составила 1000. Чему равен коэффициент детерминации модели? Поясните полученный результат.

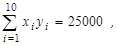

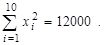

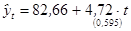

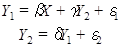

9. 5. По десяти парам наблюдений получены следующие результаты:

По методу наименьших квадратов оцените коэффициенты уравнения линейной регрессии  . Дайте интерпретацию полученных результатов.

. Дайте интерпретацию полученных результатов.

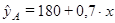

10. Для двух видов продукции А и В известны зависимости расходов предприятия y (тыс.руб.) от объема производства x (шт.):

11.  , ,

|

|

a.) Поясните смысл величин 0,7 и 0,3 в уравнениях регрессии.

b.) Сравните эластичность расходов от объема производства для продукции А и В при выпуске продукции А в 500 шт.

c.) Определите, каким должен быть выпуск продукции А, чтобы эластичность ее расходов от объема производства совпадала с эластичностью расходов на продукцию В.

12. Для статистической выборки, состоящей из 22 наблюдений, фактическое значение F-критерия Фишера составляет 48. Определите линейный коэффициент детерминации и поясните полученный результат.

13. По 14 предприятиям, производящим одинаковую продукцию, построена линейная регрессия зависимости объемов продаж от расходов на рекламу  . Среднее квадратичное отклонение х равно 4,5. Среднее квадратичное отклонение у равно 3,2. Оцените качество модели с помощью F-критерия Фишера.

. Среднее квадратичное отклонение х равно 4,5. Среднее квадратичное отклонение у равно 3,2. Оцените качество модели с помощью F-критерия Фишера.

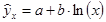

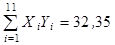

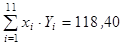

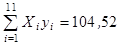

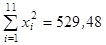

14. Изучается зависимость вида  . После приведения модели к линейному виду, получены следующие суммы:

. После приведения модели к линейному виду, получены следующие суммы:

(где

(где

). Оцените параметры уравнения регрессии

). Оцените параметры уравнения регрессии  и

и  по МНК и, если возможно, дайте интерпретацию полученного уравнения.

по МНК и, если возможно, дайте интерпретацию полученного уравнения.

15. В уравнение регрессии для доходов населения вводится два качественных фактора: «пол» («муж.», «жен.»), образование («нач.», «сред.», «высш.») и место проживания («гор.», «сел.»). Сколько фиктивных переменных необходимо ввести в уравнение регрессии. Опишите эти фиктивные переменные.

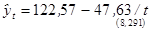

16. По данным о темпах роста заработной платы в республике Татарстан за 10 месяцев 1999 года были оценены параметры основных трендов (в скобках указаны стандартные ошибки коэффициентов регрессии).

| Тип тренда | Уравнение | Коэффициент детерминации |

| Линейный |

| 0,887 |

| Гиперболический |

| 0,758 |

| Экспоненциальный |

| 0,872 |

По каждому уравнению рассчитать скорректированный коэффициент детерминации. Дать интерпретацию линейного и гиперболического трендов. Выберите наилучший вариант уравнения тренда. По лучшему уравнению постройте точечный и интервальный прогнозы на ноябрь месяц (для уровня значимости  ;

;  ).

).

| Номер года | Остатки | Номер года | Остатки | Номер года | Остатки |

| –0,7 | 0,9 | –0,1 | |||

| 0,0 | 0,0 | –0,2 | |||

| –0,2 | 0,3 |

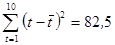

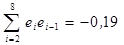

Используя критерий Дарбина-Уотсона, проверить гипотезу о наличии автокорреляции в остатках ( ;

;  ). Сделайте выводы.

). Сделайте выводы.

| ||||||||

| … | … | … | … | … | … |

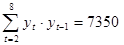

Рассчитать коэффициент автокорреляции уровней этого ряда первого порядка, если известно:  ;

;  ;

;  . Определите, включает ли исследуемый временной ряд тенденцию.

. Определите, включает ли исследуемый временной ряд тенденцию.

| Время года | Фактический объем продаж в 1996 г. | Компонента, полученная по аддитивной модели | ||

| Трендовая | Сезонная | Случайная | ||

| Зима | +4 | |||

| Весна | +5 | |||

| Лето | ||||

| Осень |

Определите недостающие в таблице данные, учитывая, что объем продаж компании ABC за 1996 год в целом составил 490 млн. руб.

20. Рассматривается система уравнений вида  . Проверьте, является ли данная система идентифицируемой. Изменится ли ответ, если в число регрессоров второго уравнения включить: а) константу; б) переменную

. Проверьте, является ли данная система идентифицируемой. Изменится ли ответ, если в число регрессоров второго уравнения включить: а) константу; б) переменную  .

.

21. Дана эконометрическая модель денежного рынка:

,

,

,

,

где  – процентная ставка; Y – ВВП; M – денежная масса; I – внутренние инвестиции; t – текущий период.

– процентная ставка; Y – ВВП; M – денежная масса; I – внутренние инвестиции; t – текущий период.

1) Определите, идентифицируемо ли каждое из уравнений модели.

2) Выберите метод оценки параметров модели.

3) Запишите приведенную форму модели.

22.Система эконометрических уравнений включает в себя следующие переменные (выберите несколько вариантов ответа):

□ Эндогенные;

□ Системные;

□ Экзогенные;

□ Случайные.

Дата добавления: 2015-07-21; просмотров: 477 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| МЕТОДИКА | | | Типы грузовых вагонов. |