|

Читайте также: |

Инвестиционные издержки определяются как сумма основного капитала и чистого оборотного капитала. Основной капитал представляет собой средства, необходимые для строительства и оснащения оборудованием инвестируемого проекта, а оборотный капитал — это средства, необходимые для функционирования проекта.

Основной капитал складывается из фиксированных инвестиций и капитальных затрат на подготовку производства.

К фиксированным инвестициям относятся вложения на:

— подготовку земельного участка и площадки предприятия;

— здания и гражданские сооружения;

— машины и оборудование предприятия, включая вспомогательное оборудование;

— некоторые приобретенные части основного капитала, например, права на промышленную собственность.

Чтобы получить сумму фиксированных инвестиций, составляется таблица первоначальных постоянных инвестиционных издержек (табл. 9.1).

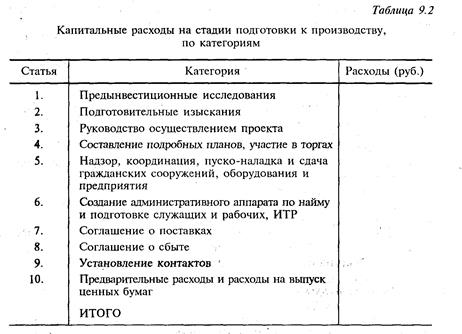

Помимо фиксированных инвестиций любой предпринимательский проект влечет за собой затраты на стадии, предшествующие производству, которые образуются, например, в ходе приобретения или формирования основного капитала.

Эти расходы, которые следует капитализировать, складываются из ряда статей, на различных стадиях составления и осуществления проекта.

1. Предварительные расходы и расходы на эмиссию ценных бумаг складываются из расходов, возникающих при регистрации и образовании компании, а также из расходов на эмиссию ценных бумаг. Расходы на эмиссию ценных бумаг связаны с подготовкой и выпуском проспектов, рекламы, объявлений через средства массовой информации, комиссионными за размещение ценных бумаг, брокерскими операциями, расходами на обработку заявлений на акции и распределение акций. В предварительные расходы входят также вознаграждения за юридическое оформление заявлений на получение ссуд, заключение договоров на покупку земельных участков и т.д.

2. Расходы на подготовительные исследования подразделяются на три вида: ' ^,

— расходы на прединвестиционные исследования в плане конъюнктуры предварительных технико-экономических и вспомогательных или функциональных исследований, инженерные и иные исследования (например, отчет о проектно-конструкторской разработке проекта), проводимые в целях осуществления проекта;

— вознаграждения консультантам за подготовку исследований, проектирование и руководство строительными и монтажными работами;

— прочие расходы.

3. Расходы на подготовку производства включают:

— зарплату, взносы на социальное обеспечение и доплаты персоналу, занятому в период подготовки производства;

— проездные расходы;

— затраты на временные помещения типа общежитии для рабочих, административные помещения, склады и т.д.;

— издержки на рекламу будущей продукции при подготовке к производству, создание сети сбыта и рекламные объявления;

—^ издержки на подготовку кадров;

— выплаты процентов по займам в ходе строительства.

4. Расходы на пуско-наладку и сдачу в эксплуатацию включают:

— вознаграждения за руководство пусковыми операциями;

— зарплату, взносы на социальное страхование и дополнительные выплаты занятому персоналу, потребление производственных и вспомогательных материалов;

— затраты на вспомогательные и прочие средства, необходимые для пуско-наладки

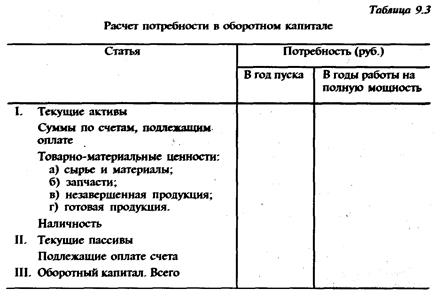

Оборотный капитал означает финансовые средства, необходимые для эксплуатации проекта в соответствии с его производственной программой. Оборотный капитал — это текущие оборотные средства за вычетом краткосрочных обязательств, т.е. счета дебиторов, товарно-материальные ценности (сырье, вспомогательные материалы, предметы снабжения, упаковочные материалы, запасные части и мелкий инструмент), незавершенная и готовая продукция и наличные средства. Краткосрочные обязательства слагаются главным образом из подлежащих оплате счетов кредиторов, на них проценты не начисляются.

1. Счета дебиторов. Размеры этой статьи определяются торгово-кредитной политикой компании. Учитывая, что пропорция продаж в кредит по отношению к общему объему продаж у разных компаний различны в зависимости от конкурентной обстановки, сложившейся в данной отрасли, дать правильную общую оценку представляется трудным. Поэтому для каждого случая необходимо давать особую оценку по следующей формуле:

Счета дебиторов следует исчислять как производственные издержки за вычетом амортизации и процентов с тем условием, что последние должны покрываться стоимостью продаж, а не из оборотного капитала.

2. Товарно-материальные ценности. На потребности в оборотном капитале влияет объем капитальных средств, находящихся без движения 'в форме товарно-материальных ценностей.

а) Производственные материалы. При исчислении запасов производственных материалов следует обратить внимание на источники и способы доставки материалов и готовых изделий. Если материалы есть на месте, их достаточно или они могут быть быстро доставлены, следует создавать лишь ограниченные запасы, за исключением тех случаи ев, когда требуются особые способы хранения. Если материалы импортируются, а условия импорта нестабильны, можно образовывать товарно-материальные запасы в объеме шестимесячной потребности. На объем товарно-материальных ценностей также влияют надежность и сезонность поставок, количество поставщиков, возможности замены одних поставок другими и предполагаемые изменения цен.

б) Запасные части. Объем складированных запасных частей зависит от наличия их на месте, от операций импорта и возможностей обеспечения технического обслуживания в данном районе, а также от характера самого предприятия. Обычно на предприятии создается первоначальный объем запасных частей.

в) Незавершенная продукция. Для оценки необходимого объема незавершенной продукции необходимо проанализировать процесс производства и степень обработки отдельных материалов на каждой стадии- Этот объем выражается в количестве месячной (или суточной) продукции зависит от характера изделия. Стоимость незавершенной продукции исчисляется на основе ее заводской себестоимости.

г) Готовые изделия. Запасы готовых изделий зависят от характера изделия и особенностей сбыта- Их стоимость исчисляется на основе заводской себестоимости.

3. Наличность на руках и банковские счета. К оборотному капиталу иногда добавляются проценты. Если проценты начисляются на полугодовой основе, как это нередко бывает, то обычно принятия каких-либо мер не требуется, кроме случаев, когда оборотный капитал, необходимый на конец шестимесячного периода, не обеспечивается готовым товаром или суммами, подлежащими получению. Можно также иметь некоторую наличность на руках за счет выделения из оборотного капитала резерва на непредвиденные расходы, который может достигать 5%. Конкретный размер наличности регулируется нормативными документами.

4. Счета кредиторов. Сырье и вспомогательные материалы, товарно-материальные ценности, вспомогательные средства и т.д. обычно приобретаются в кредит на определенный период времени. Начисленные налоги также уплачиваются по истечении определенного срока и представляют собой еще один источник средств, аналогичных счетам, подлежащим оплате. Такие кредитуемые платежи сокращают объем необходимого чистого оборотного капитала.

При исчислении потребностей в оборотном капитале необходимо определить минимальное число дней, на которые приходятся текущие активы и пассивы. Затем исчисляется годовая заводская себестоимость и производственные издержки, поскольку стоимость некоторых компонентов текущих активов выражается через эти понятия. Учитывая, что потребности в оборотном капитале возрастают по мере постепенного выхода проекта на полную мощность, следует подготовить данные заводской себестоимости и производственных издержек для периодов пуско-наладки и выхода производства на полную мощность.

Для определения коэффициента оборачиваемости составных частей текущих активов и пассивов необходимо 360 дней разделить на количество дней минимального обеспечения. В дальнейшем данные об издержках по каждой статье текущих активов и пассивов делятся на соответствующие коэффициенты оборачиваемости и вносятся в табл. 9-3. И, наконец, путем вычитания текущих пассивов из суммы текущих активов получают сумму необходимого чистого оборотного капитала для различных стадий производства. Отдельно производится расчет необходимой суммы наличности на руках.

Особое значение при бизнес-планировании имеет исчисление потребностей в оборотном капитале, т.е. в средствах, для финансирования эксплуатации объекта по сравнению с инвестируемыми средствами на подготовку производства и фиксированными инвестициями (фиксированные активы).

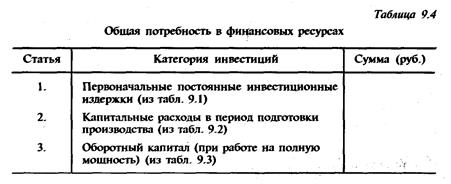

Таким образом, из суммы расходов на подготовку производства, фиксированных инвестиций и расчетов чистого оборотного капитала можно определить общую потребность финансовых ресурсов (табл. 9.4-). Она состоит из первоначальных постоянных инвестиционных издержек, капитальных вложений в производственные мощности и стоимости производственных ресурсов.

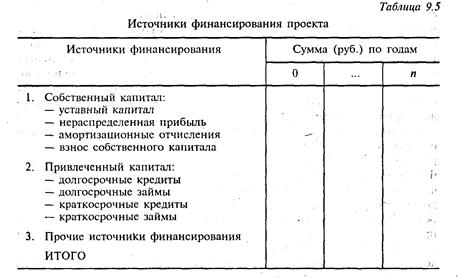

Обеспечение первоначальных капиталовложений можно осуществлять за счет акционерного капитала и долгосрочных займов для основных фондов, за счет дополнительных краткосрочных и среднесрочных займов, предоставляемых коммерческими банками для формирования оборотного капитала.

Акционерный капитал может покрывать не только первоначальные капитальные инвестиции, но и часть потребностей в оборотном капитале, если ожидаются высокие дивиденды. В других случаях, когда имеется сравнительно недорогой долгосрочный или краткосрочный кредит, наблюдается растущая тенденция, к финансированию проектов путем таких займов.,

Во всех случаях надо соблюдать правильное соотношение между долгосрочной задолженностью и акционерным капиталом. Чем выше доля акционерного капитала, тем меньше доход на отдельную акцию, поскольку дивиденды приходится распределять между большим количеством акций. Чем выше доля заемных средств, тем больше сумма выплачиваемых процентов. Поэтому в любом проекте должна быть дана тщательная оценка последствий альтернативных схем и форм финансирования. Схема финансирования должна отвечать как наличию средств, так и интересам общей экономической прибыли. Таким образом, в финансирование предпринимательского проекта могут быть привлечены средства учредительного капитала, акционеров, краткосрочные и долгосрочные займы, а в отдельных проектах — средства государства (табл. 9.5).

Финансовые документы

Для исчисления финансовых потребностей предприятия используются баланс чистых доходов, проектно-балансовая смета и прогноз потока наличностей.

Использование балансовой сметы для определения будущих потребностей в финансовых средствах основывается на прогнозе размеров ключевых статей балансовой сметы на намеченную дату в будущем. Выбор даты имеет важное значение. Она должна приходиться на период нормальной эксплуатации предприятия.

Метод прогноза потока наличностей является во многих отношениях методом "финансового планирования". Он носит более всеобъемлющий характер, чем метод балансовой сметы, и является инструментом прогнозирования размеров и сроков поступления необходимых фондов. Теория прогноза потока наличностей основывается на ожидаемых поступлениях наличностей на определенную дату и на прогнозе расхода наличных средств на другие периоды времени. Поскольку отчет о потоках наличностей отражает лишь операции с наличностью, такие статьи безналичных расчетов, как амортизация, списание безнадежных долгов, нематериальные активы и другие статьи, в нем не отражаются. Необходимые финансовые ведомости выполняются в следующей очередности:

— таблица движения наличности;

— ведомость чистого дохода;

— проектно-балансовая смета.

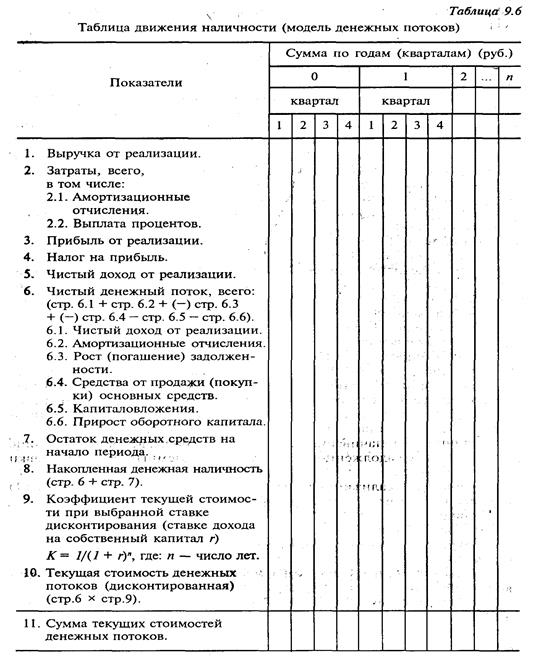

Таблица движения наличности (модель денежных потоков) (табл. 9.6) составляется для согласования по времени притока средств (из финансовых ресурсов и дохода от продаж) с оттоком средств в виде инвестиционных затрат, издержек производства и других расходов. Игнорирование этого обстоятельства может привести к значительным потерям доходов в виде процентных ставок (в результате неиспользования средств) или задержек в осуществлении проекта (в результате нехватки финансовых средств). В таблице движения наличности, следовательно, отражается приток и отток средств.

Планирование финансирования капиталовложений имеет целью обеспечение проекта ресурсами для финансирования инвестиционных расходов и согласования по времени притока и оттока инвестиций. Финансовое планирование на период эксплуатации должно обеспечить, чтобы приток наличности в результате доходов от продаж был достаточным для покрытия издержек производства и всех финансовых обязательств, таких, как погащение задолженности (основная сумма и проценты), уплата налогов и выплаты намеченных дивидендов. Этот аспект имеет особое значение в первые годы эксплуатации, когда выход продукции обычно бывает значительно ниже мощности, а объем

задолженности, как правило, наиболее высок. Это относится например, к кредитам поставщиков, которые обычно должны погашаться в.течение 5-8 лет равными долями по основной сумме и процентам

Выручка от реализации продукции определяется на основе прогнозных объемов продаж по годам и прогнозных цен на единицу продукции (табл. 9.6, стр. 1). -

При прогнозировании объемов продаж учитываются результаты маркетинговых исследований - рассматривается ожидаемый ежегодный прирост производства продукции и возможности предприятия т.е. производственные мощности. Оценка прироста производства продукции должна исходить из анализа перспектив развития отрасли и ретроспективных тенденций развития предприятия.

Оценка ежегодного роста цен на продукцию предприятия основывается на макроэкономических и отраслевых исследованиях, а также на данных о росте цен в прошлые годы (для прогнозных расчетов используются данные Госкомстата).

Величина затрат на производство реализованной продукции пеое-носится из табл. 8.5.

Из этой величины для расчета чистого денежного потока выделяются амортизационные отчисления (износ) и расходы на выплату процентов, которые рассматриваются как отдельные показатели.

Оценка начисляемого износа основывается на:

- анализе активов;

- данных о величине активов за последний отчетный год (включающих инфляцию);

- величине чистого прироста основных средств согласно модели (например, если согласно модели капиталовложения превысили износ он должен соответствующим образом возрасти). Начисленный износ может также рассчитываться как некоторая доля от объема реализованной продукции на основе анализа ретроспективных тенденций

Величина выплачиваемых процентов основывается' на величине непогашенной задолженности и стоимости заемных средств (ставки Процента).

Прибыль от реализации равна разности выручки (табл. 9.6. строка 1) и общей величины затрат (табл. 9.6 строка 2).

Ставки налогов установлены налоговым законодательством. Чистый доход от реализации есть величина прибыли от реализации, уменьшенной на величину налоговых выплат (табл 9.6 строка 3 - строка 4).

Чистый денежный поток (табл. 9.6 строка 6) рассчитывается следующим образом:

величина чистого дохода от реализации корректируется на сумму амортизационных отчислений (табл. 9.6 строка 6.1 + строка 6 2)

плюс рост задолженности или минус ее уменьшение (погашение) (табл. 9.6 строка 6.1 + строка 6.2)

плюс рост задолженности или минус ее уменьшение (погашение) (табл. 9.6 строка 6.1 + строка 6.2 + (-) строка 6.3)

плюс величина средств, полученных от продажи основных средств, или минус размер затрат на приобретение основных средств (табл. 9.6 строка 6.1 + строка 6.3 + (—) строка 6.4)

минус намечаемые капитальные вложения (табл. 9.6 строка 6.5), которые требуются для поддержания в рабочем состоянии действующих производственных мощностей или ввода в строй дополнительных производственных мощностей, необходимых для достижения темпов роста, предусмотренных в прогнозе.

Если темпы роста производства уже стабилизировались и ввода новых мощностей не требуется, капиталовложения направляются только на замещение текущих активов по мере их износа. Расходы на приобретение оборудования зданий и сооружений в целях расширения предприятия не производятся. Когда точный расчет невозможен, капиталовложения могут быть приняты равными износу, поскольку если взять достаточно долгий период времени (более пяти лет), величина. износа будет равна резервам, требующимся для замещения текущих

активов.

Прирост оборотного капитала (табл. 9.6 строка 6.6) рассчитывается исходя из величины требуемого оборотного капитала на каждый планируемый год.

Требуемый оборотный капитал в процентном исчислении рассчитывается исходя из величины той части выручки от реализации (в расчете на 1 рубль), которая направляется на инвестирование в оборотный капитал (товарно-материальные запасы, дебиторская задолженность и т.д.). Он основывается на анализе потребности предприятия в оборотном капитале за прошлые годы, а также на анализе типичной величины оборотного капитала на аналогичных предприятиях.

По мере роста предприятия некоторая часть его денежного потока должна направляться на финансирование закупок товарно-материальных запасов, роста дебиторской задолженности и т.д. Эта величина Называется потребностью компании в дополнительном оборотном капитале и рассчитывается исходя из установленного процентного соотношения от выручки.

Требуемый оборотный капитал представляет собой оборотные средства, которыми должно располагать предприятие в начале периода. Его величина рассчитывается как произведение выручки от реализации и требуемого оборотного капитала (в процентном исчислении) на

планируемый год.

Текущий оборотный капитал можно найти в последнем доступном на дату оценки балансовом отчете. Величина текущего оборотного капитала рассчитывается как разность между текущими активами и текущими обязательствами.

1 Величину излишка (дефицита) оборотного капитала можно рассчитать, сопоставив требуемый оборотный капитал и имеющиеся в наличии оборотные средства. В случае дефицита оборотного капитала его следует прибавить к величине потребности в финансировании, поскольку эта величина представляет собой денежные средства, которые должны быть вложены в предприятие с целью обеспечения его бесперебойного функционирования в будущем.

Остаток денежных средств на начало периода (табл. 9.6 строка 7) показывает размер денежной наличности предприятия на начало текущего периода.

Накопленная денежная наличность (табл. 9.6 строка 8) определяется суммой строк 6 и 7 (табл. 9.6).

Коэффициент текущей стоимости рассчитывается на основе ставки дисконта (табл. 9.6 строка 9).

Ставка дисконта согласно данной модели принимается равной ставке рефинансирования Центрального банка России на момент составления бизнес-плана.

Текущая стоимость денежных потоков по годам определяется путем умножения величин чистого денежного потока каждого года на рассчитанный коэффициент текущей стоимости (строка 6 х строка 9).

Сумма текущих стоимостей денежных потоков рассчитывается путем суммирования текущих стоимостей денежных потоков за весь планируемый период. I

Таблица движения наличности (табл. 9.6) тесно связана с проектно-балансовой сметой, так как сводный баланс движения наличности, который ни в коем случае не должен иметь отрицательное сальдо, со временем переводится р баланс наличности, в проектно-балансовой смете.

Поскольку получить капитал бывает затруднительно, то не обладающие опытом учредители проекта, как правило, стремятся к проведению предынвестиционных исследований, в которых размеры инвестиций и финансовые средства указываются как можно меньшими. Специалист по анализу проекта не должен поддаваться соблазну сделать приятное составителям исследования, согласившись с этими низкими цифрами. Неправильное финансовое планирование при проведении предынвестиционных исследований затруднит успех проекта либо на стадии визирования со стороны финансовых учреждений, либо на еще более решающей стадии — при осуществлении проекта.

В целях более четкого определения финансовой структуры предложения по инвестированию в любом предынвестиционном исследовании необходимо учесть и показать альтернативные пути финансирования, а также сделать попытку разработки планов на случай непредвиденных обстоятельств. Поэтому в таблицах движения финансовой наличности, сопровождающих предложения по финансовому планированию, должны указываться необходимые суммы и график финансирования. Они должны составляться по всем альтернативным вариантам, чтобы облегчить окончательный выбор способа финансирования.

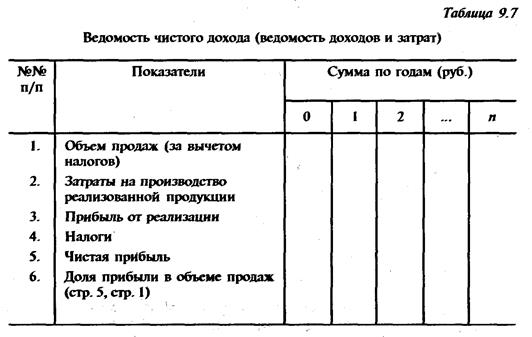

Ведомость чистого дохода (табл. 9-7) используется для расчета чистого дохода или отрицательного баланса проекта по временным интервалам в течение всего периода реализации проекта. Она отличается от ведомости движения наличности, поскольку строится на принципе:

расходы увязаны с издержками, необходимыми для получения доходов в течение данного периода. С целью упрощения динамика запасов сырья, незавершенной и готовой продукции приравнивается к нулю.

Дата добавления: 2015-07-25; просмотров: 453 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Определение цен с ориентацией на спрос и уровень конкуренции | | | Проектно-балансовая смета |