Читайте также:

|

Результаты деятельности любого предприятия находят отражение в стандартных отчетных финансовых формах (Баланс, Отчет о прибылях-убытках, Отчет о движении денежных средств), заполняемых бухгалтером. Используя эти данные, можно провести анализ финансово-хозяйственной деятельности предприятия за предыдущие периоды, определить тенденции его развития и оценить текущее состояние. Однако, используя ретроспективную отчетность, невозможно о ценить эффективность будущей деятельности предприятия. Для этого на основе плана развития компании требуется построить прогноз отчетных финансовых форм на будущие периоды, и, используя полученные результаты рассчитать финансово-экономические показатели, характеризующие эффективность планируемых мероприятий.

Оценка эффективности инвестиций производится на основе специальных критериев (NPV, PBP, PI, IRR, MIRR), которые рассчитываются с использованием прогнозного Отчета о движении денежных средств (Кэш-фло), построенного с определенным шагом расчета по времени (месяц, квартал или год).

Отчет о движении денежных средств (Кэш-фло), $ US

| Строка | 1999 г. | 2000 г. | 2001 г. |

| Поступления от продаж | 50 000 | 150 000 | 300 000 |

| Затраты на материалы и комплектующие | 20 000 | 75 000 | 120 000 |

| Затраты на сдельную заработную плату | 5 000 | 15 000 | 35 000 |

| Суммарные прямые издержки | 25 000 | 90 000 | 155 000 |

| Общие издержки | 8 000 | 11 000 | 15 000 |

| Затраты на персонал | 2 000 | 4 000 | 5 000 |

| Суммарные постоянные издержки | 10 000 | 15 000 | 20 000 |

| Налоги | 25 000 | 65 000 | 100 000 |

| Кэш-фло от операционной деятельности | -10 000 | -20 000 | 25 000 |

| Затраты на приобретение активов | 100 000 | ||

| Другие издержки подготовительного периода | 15 000 | ||

| Поступления от реализации активов | 20 000 | ||

| Кэш-фло от инвестиционной деятельности | -95 000 | ||

| Собственный (акционерный) капитал | 30 000 | 20 000 | |

| Займы | 100 000 | 10 000 | |

| Выплаты в погашение займов | |||

| Выплаты процентов по займам | 15 000 | 15 000 | 17 000 |

| Выплаты дивидендов | 5 000 | ||

| Кэш-фло от финансовой деятельности | 115 000 | 15 000 | -12 000 |

| Баланс наличности на начало периода | 10 000 | 5 000 | |

| Баланс наличности на конец периода | 10 000 | 5 000 | 18 000 |

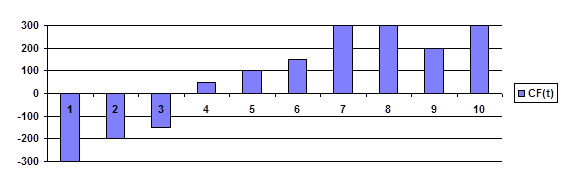

2. "Стандартный" инвестиционный проект

Ниже рассматриваются вопросы анализа проектов "стандартного" типа. Под "стандартным" понимается инвестиционный проект, который предполагает, что

· сначала осуществляются денежные затраты, и лишь потом появляются выгоды

· суммарный денежный поток за каждый период только один раз в течение проекта меняет знак: с "-" на "+".

Наглядным образом это может выглядеть так:

График 1. Результирующий денежный поток CF(t) за каждый период.

График 1. Результирующий денежный поток CF(t) за каждый период.

График 2. Аккумулированный денежный поток за предыдущие периоды.

Дата добавления: 2015-07-11; просмотров: 81 | Нарушение авторских прав