Читайте также:

|

Все операционные затраты предприятия, связанные с производством и сбытом продукции, можно разделить на переменные и постоянные. Основу такой классификации затрат составляет прин-

цип их эластичности к изменению уровня деловой активности предприятия.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции. Отдельные элементы переменных расходов, в свою очередь, в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрес-сивные.

Степень реагирования отдельных видов затрат (A3) на изменение масштабов деятельности предприятия (Дх) оценивается с помощью коэффициента эластичности (К):

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Z-a + bx,

где Z— сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов в отчетном периоде;

b — уровень переменных расходов на единицу продукции (услуг); х — объем производства продукции (услуг).

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на конкретном примере (табл. 10.1).

Пропорциональные затраты находятся в прямой пропорциональной зависимости от динамики объема производства продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Коэффициент эластичности для таких затрат равен единице.

Прогрессивные затраты растут более высокими темпами, чем объем производства продукции, например оплата труда рабочих по сдельно-прогрессивной системе. Коэффициент эластичности для таких затрат будет больше единицы.

Дегрессивные затраты растут медленнее, чем объем производства (затраты на текущий ремонт машин и оборудования). Коэффициент эластичности для таких затрат будет меньше единицы.

Но в целом переменные затраты с некоторой степенью условности изменяются соразмерно объему производства продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции — это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства, лизинговые платежи, коммунальные расходы и т.д.

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Таблица 10.1

Зависимость общей суммы затрат и себестоимости единицы продукции от объема ее производства

| Объем выпуска продукции, ШТ. | Себестоимость всего выпуска, тыс. руб. | Себестоимость единицы продукции, тыс. руб. | ||||

| Постоянные расходы | Переменные расходы | Всего | Постоянные расходы | Переменные расходы | Всего | |

| 50 000 | 40 000 | 90 000 * | ||||

| 50 000 | 80 000 | 130 000 | ||||

| 50 000 | 120 000 | 170 000 | ||||

| 50 000 | 160 000 | 210 000 | ||||

| 50 000 | 200 000 | 250 000 |

В таблице общая сумма постоянных расходов в размере 50 млн руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объема производства продукции, однако на единицу продукции постоянные затраты уменьшаются пропорционально его росту. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они остаются неизменными:

|

| Зависимость общей суммы затрат от объема производства показана на рис. 10.1. На оси абсцисс откладывается объем производ- |

198

199

| |||

| |||

| L,. | Переменные затраты | |||||

| Постоянные затраты | ► |

2500 ШТ.

Рис. 10.1. Зависимость общей суммы затрат от объема производства продукции

ства продукции, а на оси ординат — сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

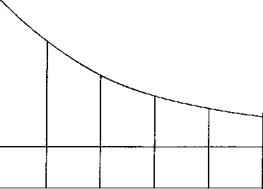

Иная ситуация показана на рис. Ю.2, где для каждого объема производства сначала отложены уровни переменных затрат на единицу продукции, а затем суммы постоянных расходов. Соединив значения переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения уровней постоянных расходов —

|

Постоянные затраты на единицу продукции

Переменные затраты на единицу продукции

2500 шт.

кривую

I

Дата добавления: 2015-10-21; просмотров: 208 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Маржинального анализа | | | ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К КОНКУРСНЫМ РАБОТАМ. |