Читайте также:

|

ЗАДАЧИ НА ТЕМУ: КРЕДИТ И ССУДНЫЙ ПРОЦЕНТ

Задача 1. Банк выдал кредит в размере 300 тыс. руб. на шесть месяцев по простой ставке процентов 15% годовых.

Требуется определить:

1) погашаемую сумму;

2) сумму процентов за кредит.

Задача 2. Известны следующие данные о кредите:

| Параметры кредитного договора | Условия предоставления кредита |

| Кредитор | ОАО «Банк Восход» |

| Заемщик | Негосударственная кредитная организация |

| Дата заключения договора (выдачи кредита) | 19.10.10 |

| Сумма кредита, в рублях | 100 000 |

| Номинальная годовая процентная ставка | 15% |

| Способ начисления процентов | Простые проценты |

| Порядок начисления процентов | Ежемесячно на дату выдачи кредита |

| Ежемесячная комиссия за обслуживание кредита | 2% от суммы выданного кредита |

| Порядок начисления комиссионных доходов | Единовременный платеж на дату выдачи кредита |

| Срок кредита | 6 месяцев |

| Погашение процентов заемщиком производится | Ежемесячно |

| Погашение комиссионных платежей заемщиком производится | Единовременный платеж при предоставлении кредита |

| Погашение основного долга | В конце срока действия кредитного договора (единым платежом за 6 месяц) |

Требуется:

1) Построить график поступлений и платежей по кредитному договору.

2) Рассчитать (с точностью до сотых) суммы начисленных и уплаченных процентов и комиссий.

Задача 3. 10.07.10 г. Иванов Иван Иванович получил кредит на неотложные нужды в сумме 60 000 руб. сроком на 2 года. По условиям кредитного договора основной долг погашается ежемесячно равными суммами в 2 500 руб. Требуется: рассчитать размер платежей (основной долг и %, начисленные за пользование ссудой), которые Иван Иванович обязан осуществить в августе (10.08.10), сентябре (10.09.10) и октябре (10.10.10) 2010 г.?

Задача 4. Через три месяца согласно договору заемщик должен уплатить 450 тыс. руб. Кредит выдан под 18% годовых. Требуется: определить первоначальную сумму долга (временная база равна 365 дням).

Задача 5. Банк выдал потребительский кредит на 9 месяцев на сумму в 100 000 руб. под 12% годовых. Погашение кредита должно производиться равными ежемесячными выплатами в конце каждого месяца, включающими погашение основного долга и процентные платежи. Начисление процентов производится раз в месяц. Требуется: рассчитать размер ежемесячной выплаты, составить план погашения займа и определить общий размер выплат заемщика за весь период кредитования (сумму выданной ссуды и начисленных процентов).

РАЗОБРАННЫЕ ПРИМЕРЫ

Сумма выплачиваемых кредитору процентов зависит прежде всего от ставки процента и способа погашения кредита. Наиболее простой способ возврата кредита и в то же время самый дорогой по критерию выплачиваемых сверх суммы основного долга процентов - единовременный возврат суммы долга вместе с начисленными процентами.

Пример 1. Кредит на сумму 1 млн руб. предоставлен на 5 месяцев. Расчетная ставка - 24% годовых. Возврат долга и процентов - единовременно по истечении срока договора. Какую сумму должен заплатить заемщик кредитору?

Расчет возвращаемой (наращенной) суммы осуществляется в данном случае так же, как и расчет наращенной суммы по срочному вкладу на 5 месяцев (без промежуточного начисления и капитализации процентов): 1000000*(1 + 0,24 * 5 / 12) = 1100000 (руб.).

Следующий типовой способ погашения кредита (займа) - выплата основного долга равными частями с одновременной уплатой процентов за пользование той суммой, которую заемщик был должен в течение последнего периода. В этом случае каждую срочную уплату (Y) можно представить в виде суммы двух величин: годового расхода по погашению основного долга (R) и процентного платежа по займу (I), т.е.: Y= R + I.

Остаток основного долга в начале каждого расчетного периода (Dk) определится как

Dk = D - R * (k - 1), где

D - сумма всего долга;

k - номер расчетного периода.

Величина срочной уплаты в каждом расчетном периоде равна:

Yk = Dk * i + R

Пример 2. Банк выдал долгосрочный кредит в сумме 40,0 тыс. долл. на 5 лет под 6% годовых. Погашение кредита должно производиться равными ежегодными выплатами в конце каждого года, включающими погашение основного долга и процентные платежи. Начисление процентов производится раз в году. Составить план погашения займа.

Параметры займа:

D = 40,0 тыс. долл.; n = 5 лет; i = 0,06; m = 1.

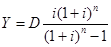

Ежегодная выплата определяется по формуле аннуитета:

Расчет суммы срочной уплаты (Долг + %) можно произвести по формуле:

.

.

Подставив данные получим:

Y =  тыс. долл.

тыс. долл.

Величина процентного платежа за первый год составит:

I1 = 40,0 * 0,06 = 2,400 тыс. долл.

Так как Y= R + I, то выплата основного долга определится величиной:

R1 = Y – I1 = 9,4960 - 2,400 = 7,0960 тыс. долл.

Тогда остаток основного долга после первого года:

D2 = 40,0 - 7,0960 = 32,9040 тыс. долл.

Процентный платеж во втором году

I 2 = 32,9040·0,06 = 1,9742 тыс, долл.

Величина выплаты основного долга во втором году

R2 = 9,4960 - 1,9742 = 7,5218 тыс. долл.

Остаток основного долга после второго года

D3 =32,940 - 7,52 J 8 = 25,3822 тыс. долл.

Процентный платеж на эту сумму в третьем году

I3 = 25,3822 * 0,06 = 1,5229 тыс. долл.

Величина выплаты основного долга в третьем году

R3 = 9,4960 - 1,5229 = 7,9731 тыс. долл.

Остаток основного долга

D4 = 25,3822 - 7,9731 = 17,4091 тыс. долл.

Процентный платеж на эту сумму

I4 = 17,4091 * 0,06 = 1,0445 тыс. долл.

Величина выплаты основного долга в четвертом году

R4 = 9,4960 - 1,0445 = 8,4515 тыс. долл.

Остаток долга после четвертого года

D4 = 17,4091 - 8,4515 = 8,9576 тыс. долл.

Процентный платеж на эту сумму

I5 = 8,9576. 0,06 = 0,5375 тыс. долл.

Величина выплаты основного долга

R5 = 9,4960 - 0,5375 = 8,9585 тыс. долл.

План погашения долга представим в виде табл. 1.

Таблица 1. План погашения долга

| Годы | Остаток долга D | Процентный платеж I | Годовой расход по погашению основного долга R | Годовая срочная уплата Y |

| 40,0000 32,9040 25,3822 17,4091 8,9576 | 2,4000 1,9742 1,5229 1,0445 0,5375 | 7,0960 7,5218 7,9731 8,4515 8,9585 | 9,4960 9,4960 9,4960 9,4960 9,4960 | |

| Итого | _ | 7,4791 | 40,0000 | 47,4791 |

Математическое дисконтирование — это способ формального решения следующей задачи: какую сумму ссуды (P) требуется выдать, чтобы через определенный срок (n) получить сумму «S» при начислении процентов по ставке «i».

Величину Р находится по формуле:

,

,

где п = t/k — срок ссуды в годах.

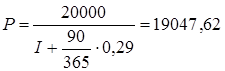

Пример 3. Через 90 дней согласно договору заемщик должен уплатить 20 тыс. руб. Кредит выдан под 20% годовых. Требуется определить: первоначальную сумму долга (временная база равна 365 дням).

По формуле:

находим

находим  руб.

руб.

Пример 4. Банком выдан кредит в сумме 300 тыс. руб. под 18% годовых сроком на 6 мес. В обеспечение взят автомобиль Вольво оценочной стоимостью 350 тыс. руб. Срок пользования кредитом с 12.03.13 по 12.09.13. Срок уплаты процентов определен кредитным договором в день погашения кредита. Банком данный кредит классифицирован в 1 группу риска. Требуется определить последовательность действий банка с расчетом сумм, необходимых для осуществления проводок.

Решение:

12.03.13 Выдан кредит на 300 тыс. руб.

Рассчитаем сформированный РВПС

При 1 группе риска и отсутствии взысканий на качество обслуживания долга (платеж только один) получим:

РР = 0% * 300 000 = 0

РВПС = РР * (1 – Обеспечение/СР)

К-т к обеспечение – 0,5 (автомобиль)

СР = 300 000 (ссуда не погашалась)

Обеспечение = 0,5 *350 000 + 175 000

РВПС = 0 * (1 - 175 000 / 300 000) = 0, тогда

12.03.13 Сформирован РВПС на 0 руб.

Погашение кредита – один платеж в конце срока

Сумма выплаты = 300 * (1 + 0,18 * 6/12) = 327,тогда:

12.09.13 Погашен кредит и проценты на 327 тыс. руб.

Дата добавления: 2015-10-21; просмотров: 154 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Нижневартовск | | | Крийи и бандхи |