Читайте также:

|

планирования предприятия

Бюджет - это смета доходов и расходов фирмы. Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Под бюджетированием (budgeting) понимается процесс расчета и обобщения финансовых показателей, детализирующих финансовые планы корпорации в денежном и натуральном выражении на конкретный период времени. Представленные в виде таблицы значения показателей называются бюджетом. Бюджетирование является составной частью процесса планирования: как только составляется финансовый план на будущее, он подкрепляется расчетами и составлением бюджета.

Составление бюджета преследует три основные цели: планирование, координацию и контроль.

Планирование. Бюджет предполагает учет изменяющихся условий и отражает разработанный финансовый план в виде конкретных показателей.

Координация. Процесс бюджетирования помогает руководству корпорации координировать усилия, так как предполагает определение взаимосвязей между подразделениями. В ходе бюджетного процесса часто обнаруживаются различие интересов и возможные конфликты. Именно бюджетный процесс позволяет выявить неэффективное использование ресурсов.

Контроль. Разработанные бюджеты рассматриваются как ориентиры, с которыми сравниваются реальные результаты. Отслеживание различий в фактических и бюджетных данных позволяет своевременно принять меры или провести корректировки бюджета и изменить тактические задачи всех подразделений.

В финансовом планировании выделяют оперативные (операционные, или текущие), финансовые и капитальные бюджеты.

Текущими бюджетами называют разработанные множества показателей, отражающих текущую деятельность, и прежде всего получение реализационного дохода и текущие расходы. К текущим бюджетам относятся бюджеты (планы) сбыта, производства, сметы прямых затрат на материалы, сметы прямых затрат по оплате труда, смету административных расходов.

План сбыта является отправной точкой при подготовке сводного бюджета. Этот план показывает количество единиц каждого изделия, которые прогнозируется продать. Перемножение на прогнозируемые значения цен позволяет рассчитать объем реализации продукции или услуг по подразделениям и филиалам. Обычно этот бюджет разрабатывается подразделением маркетинга. При продажах в кредит оцениваются поступления денежных средств при немедленной оплате и с учетом отсрочки.

Бюджет производства (или производственный план) показывает, какое количество ресурсов и в какой период времени потребуется для производства планируемого объема выпуска (построение этого бюджета начинается с прогноза в натуральном выражении количества комплектующих, материалов, запасов). Прогнозируемый объем производства определяется вычитанием оцененных запасов готовой продукции на складе на начало периода из суммы прогнозируемых к продаже единиц товара и оптимального объема готовой продукции на складе на конец периода. Этот бюджет основывается на смете затрат материалов, труда, комплектующих и т.п. Обычно он составляется производственным подразделением.

Смета прямых затрат на материалы определяет количество материалов, подлежащих закупке. Два фактора влияют на это количество:

1)прогнозируемый расход материалов (исходя из производственного плана)

2) имеющиеся запасы.

Поэтому количество закупаемых материалов в натуральных единицах определяется как сумма расхода за период и оптимального размера запаса на конец периода за вычетом имеющихся запасов на начало периода. Перемножение на прогнозируемые цены позволяет рассчитать оттоки денежных средств (при покупке в кредит вносятся корректировки).

Для расчета прямых затрат на оплату труда ожидаемый объем производства в каждом периоде времени умножается на число часов работы, необходимых для производства одной единицы продукции. Далее результат умножается на стоимость прямых затрат труда за час. Получаем общие затраты на оплату труда по подразделениям и филиалам.

Специализированные (индивидуальные) бюджеты объединяются в единый бюджет, формирующий операционный план и предварительные отчет о финансовых результатах и балансовый отчет. Совокупный бюджет определяет планируемые показатели по всей корпорации по объему реализационного дохода, издержкам и прибыли.

Финансовые бюджеты показывают, как на производственную деятельность корпорации влияют финансовые и инвестиционные решения. Основными финансовыми бюджетами являются:

- бюджет денежных средств (или кассовый план cashbudget);

- предварительные баланс и отчет о финансовых результатах с учетом возможного изменения финансовых условий функционирования.

Бюджет денежных средств (кассовый план) представляет собой финансовый план потоков денежных средств корпорации, получаемых и расходуемых как по безналичному расчету, так и наличными. Бюджет денежных средств обычно составляется с разбивкой по месяцам, чтобы отразить сезонные колебания поступлений и расходов. При стабильных денежных потоках может быть оправдано составление бюджета с разбивкой на кварталы или более длительные промежутки времени.

Целью составления бюджета денежных средств является оценка изменчивости доступного уровня денежных средств и планирование привлечения необходимого количества или инвестирования на короткие промежутки времени. Бюджет денежных средств также может рассматриваться как индикатор возможных проблем, связанных с нехваткой денежных средств.

Составление бюджета денежных средств включает шесть этапов:

- выбор временного горизонта. Обычно равен месяцу, но при нестабильных денежных потоках могут составляться недельные или даже ежедневные бюджеты;

- прогноз объема продаж и поступлений денежных средств на временном горизонте;

- оценка общего объема поступлений денежных средств (притоки). Общая сумма включает поступление от продажи без предоставления кредита и по предоплате, получение денежных средств от дебиторов, другие поступления типа процентных, дивидендов от деятельности других предприятий, доходы от продажи активов, доходы по ценным бумагам и другие внереализационные доходы;

- оценка расходов денежных средств (оттоки). Включаются текущие расходы за материалы, комплектующие, выплаты по заработной плате, выплаты по приобретенным материалам и комплектующим в прошлые периоды времени (погашение кредиторской задолженности), налоговые платежи, выплаты процентов и дивидендов, инвестиционные расходы и т.п.;

- расчет чистого денежного потока;

- составление бюджета денежных средств, показывающего, в какие периоды времени корпорация будет испытывать недостаток денежных средств, а в какие - избыток. Прибавляя к чистому денежному потоку каждого временного периода начальное количество денежных средств (на начало периода), получаем значение денежного потока на конец (остаток денежных средств на момент времени t). Полученное значение остатка сравнивается с минимальным бюджетом денежных средств (таким количеством денежных средств, которое руководство считает необходимым иметь в любой период времени) или с оптимальным (при котором минимизируются издержки хранения денежных средств). Превышение конечного значения чистого денежного потока над минимальным бюджетом показывает избыток денежных средств. Размер минимального бюджета зависит от степени неопределенности условий функционирования (чем более неопределенны условия и высока неопределенность по денежному потоку, тем больше должно быть значение минимального бюджета денежных средств).

Предварительный балансовый отчет строится путем корректировки балансового отчета за предыдущий период (закончившийся год) с учетом прогнозируемых продаж и затрат. Его составление необходимо по следующим соображениям:

- позволяет вскрыть отдельные неблагоприятные перспективы и проблемы, которыми финансовый менеджер не планировал заниматься;

- играет контрольную роль для координации всех прочих планов;

- на его основе можно рассчитать коэффициенты и показатели, требуемые владельцами капитала (собственного и заемного);

- выявляет перспективные источники финансирования и основные обязательства на будущие периоды.

Капитальный бюджет или бюджет капиталовложений (capitalbudget) отражает планируемые инвестиционные затраты по принимаемым проектам. Как правило, такие бюджеты затрагивают увеличение внеоборотных активов (затраты на приобретение земли, создание или покупка зданий, оборудования и т.п.). Если вводимые внеоборотные активы изменят объемы реализации или текущие издержки будущего года, то капитальный бюджет изменит значения показателей операционного и финансового бюджетов.

Рассмотренные теоретические основы финансового планирования и прогнозирования предприятий позволяют сделать вывод, о том, что целями финансового планирования являются:

1) фиксирование источника получения денежных средств;

2) оценка платы за этот источник;

3) обеспечение использования денежных средств с учетом возможности выплат за использование.

Финансовое планирование является координирующей основой обеспечения основной цели функционирования предприятий - максимизации благосостояния владельцев капитала (для акционерного общества - акционеров).

Было определено, что прогнозирование это не простой процесс, так как зависит от многих внешних и внутренних факторов. Внутренними факторами, влияющими на прогнозные оценки являются ценовая политика, наличие производственных мощностей и возможности их расширения, возможности продвижения и рекламы продукции, гарантийное обслуживание и обеспечение качества.

Для организации эффективной системы бюджетного планирования деятельности предприятия предлагается составлять следующую сквозную систему бюджетов:

- бюджет материальных затрат;

- бюджет потребления энергии;

- бюджет фонда оплаты труда;

- бюджет амортизационных отчислений;

- бюджет прочих расходов;

- бюджет погашения ссуд банков;

- налоговый бюджет.

Данная система бюджетов охватывает весь денежный оборот предприятия.

Глава 2. Анализ финансового планирования и прогнозирования на предприятии сферы розничной торговли ООО «Золотой ключик»

2.1 Организационная характеристика и основные показатели хозяйственной деятельности ООО «Золотой ключик»

Общество с ограниченной ответственностью «Золотой ключик» было создано в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью» без ограничения сроков деятельности. Общество является юридическим лицом и строит свою деятельность на основании устава и действующего законодательства РФ.

Месторасположение ООО «Золотой ключик»: 160000 в Вологодской области, Вологда, ул. Ленинградская, 85.

Общество является юридическим лицом. Как и любое юридическое лицо имеет самостоятельный баланс.

Торгово-развлекательный комплекс ООО «Золотой Ключик» - одна из крупнейших компаний Вологды и Вологодской области, ведущая свою историю с 1993 года.

В состав ТРК ООО «Золотой ключик» в настоящее время входит более двадцати предприятий торговли и общественного питания. Среди них супермаркеты и минимаркеты в Вологде и Сямже, кафе и рестораны, сеть быстрого питания, универмаги и гипермаркет, а также группа строительных организаций «Ключик-строй».

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

В состав ТРК ООО «Золотой ключик» в настоящее время входит более двадцати предприятий торговли и общественного питания. Среди них супермаркеты и минимаркеты в Вологде и Сямже, кафе и рестораны, сеть быстрого питания, универмаги и гипермаркет, а также группа строительных организаций «Ключик-строй».

Режим работы предприятия: c 10.00 до22.00 часов, без выходных и без перерыва на обед. Для работников выходные дни устанавливаются два раза в неделю в соответствии с графиком.

Имущество ООО «Золотой ключик» учитывается на его самостоятельном балансе. Компания имеет право пользоваться кредитом в рублях и в иной иностранной валюте.

Общество отвечает по своим обязательствам всеми своими активами и не отвечает по обязательствам государства и его участников. Государство не отвечает по обязательствам Общества. Участники Общества не отвечают по обязательствам Общества и несут риск убытков, связанных с его дельностью в пределах своих вкладов.

ООО «Золотой ключик» является плательщиком Единого Налога на Вмененный Доход (ЕНВД). Объектом обложения является вмененный доход на календарный месяц. Ставка налога составляет 15 % от величины вмененного дохода. Сумма налога рассчитывается с учетом ставки, значения базовой доходности, числа физических показателей, влияющих на результаты предпринимательской деятельности. Уплата налога производится ежеквартально.

Система управления торговой организацией - организационная структура - это целостная система, специально разработанная таким образом, чтобы работники могли наиболее эффективно добиваться поставленных перед ними целей. Разработка конкретной организационной структуры предполагает создание сети, по которой проходят управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением решений.

Схема организационной структуры торгового предприятия ООО «Золотой ключик» представлена на рис 2.1.

| Собрание учредителей |

| Генеральный директор |

| Главный бухгалтер |

| Зам. генерального директора |

| Бухгалтер |

| Экономист |

| Товаровед |

| Продавцы - консультанты |

| Вспомогательный персонал |

| 1 уровень |

| 2 уровень |

Рисунок 2.1 - Организационная структура ООО «Золотой ключик»

Высшим органом управления в обществе является собрание участников. Руководство текущей деятельностью Общества осуществляется единоличным органом - Генеральным директором.

Генеральный директор обязан в своей деятельности соблюдать требования действующего законодательства, руководствоваться требованиям устава, решением органа управления Общества, принятыми в рамках их компетенции, а также заключенными Обществом договорами и соглашениями.

Генеральный директор общества:

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

- издает приказы о назначении на должность работников, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не отнесенные к компетенции общего собрания участников общества, и коллегиального исполнительного органа общества и другие полномочия.

Директор торгового предприятия самостоятельно принимает решения, осуществляет и контролирует всю коммерческую деятельность предприятия, принимает на работу персонал и заключает с ними трудовые договора, директор обязан обеспечить выполнение всех обязательств перед государственным бюджетом, поставщиками, заказчиками, банкам, заключает договора на поставку товара, контролирует выполнение поставок и т.д. В его подчинении находятся: главный бухгалтер, бухгалтер, экономист, продавцы-консультанты и вспомогательный персонал.

Отдельным звеном выделяется бухгалтерия в лице главного бухгалтера. В его обязанности входит учет и контроль документации, организации учета товаров, подготовка документов для органов налоговой инспекции, сверка с организацией-поставщиком, оплата услуг, начисление и выплата заработной платы и т.д.

Торгово-оперативный персонал представлен в виде продавцов-консультантов, которые осуществляют непосредственное консультирование покупателей и расчет.

Для эффективного управления любой организацией необходимо получить достаточно полную и достоверную информацию о деятельности компании в предшествующие периоды, сложившихся тенденциях её функционирования и развития, на их основе можно выработать правильные управленческие решения, планы и программы развития на будущие периоды.

Под экономической эффективностью понимается соизмерение полученных результатов на предприятии торговли с имеющимися на этом предприятии ресурсами и произведенными затратами. На основании имеющейся отчетности предприятия за 2011-2012 гг., в таблице 2.1 проведем комплексный экономический анализ эффективности финансово-хозяйственной деятельности торгового предприятия ООО «Золотой ключик».

Таблица 2.1

Анализ основных показателей финансово-хозяйственной деятельности торгового предприятия ООО «Золотой ключик» за 2011- 2012 гг.

| Показатели | Ед. изм. | 2011 г. | 2012 г. | Отклоне-ние (+;-) | Отчетный год в % к прошлому году | |

| 1.Оборот розничной торговли | тыс. руб. | 23039,00 | 132,02 | |||

| 2. Торговая площадь | м2 | 43,00 | 123,50 | |||

| 3. Оборот на 1 м2 торговой* площади | тыс. руб./м2 | 393,21 | 420,34 | 27,13 | 106,90 | |

| 4. Среднесписочная численность работников, всего | чел. | 4,00 | 118,18 | |||

| - в т.ч. работников торгово-оперативного персонала | чел. | 3,00 | 120,00 | |||

| 5. Производительность труда одного среднесписочного работника, всего | тыс. руб./чел. | 3270,77 | 3653,69 | 382,92 | 111,71 | |

| - производительность труда одного работника торгово-оперативного персонала | тыс. руб./чел. | 4797,13 | 5277,56 | 480,42 | 110,01 | |

| 6. Фонд заработной платы | ||||||

| – сумма | тыс. руб. | 925,00 | 133,00 | |||

| – уровень | % | 3,90 | 3,92 | 0,03 | х | |

| 7. Среднегодовая заработная плата одного работника | тыс. руб. | 127,41 | 143,38 | 15,98 | 112,54 | |

| 8.Среднегодовая стоимость основных средств | тыс.руб. | 761,5 | 739,5 | -22,00 | 97,11 | |

| 9.Фондоотдача | руб./руб. | 94,49 | 128,46 | 33,97 | 135,95 | |

| 10.Фондоемкость | 0,011 | 0,008 | -0,003 | 73,56 | ||

| 11.Фондовооруженность | тыс.руб./чел | 34,61 | 28,44 | -6,17 | 82,17 | |

| 12.Коэффициент эффективности использования основных фондов | 23,70 | 30,88 | 7,18 | 130,29 | ||

13.Среднегодовая стоимость оборотных

средств

| тыс.руб. | 1143,00 | 106,70 | |||

| 14.Время обращения оборотных средств | дни | 85,37 | 69,00 | -16,37 | 80,82 | |

| 15.Скорость обращения оборотных средств | обороты | 4,22 | 5,22 | 1,00 | 123,73 | |

| 16.Коэффициент участия оборотных средств в обороте | 0,24 | 0,19 | -0,045 | 80,82 | ||

| 17.Коэффициент рентабельности оборотных средств | 1,06 | 1,25 | 0,20 | 118,58 | ||

| 18. Себестоимость проданных товаров, работ, услуг | тыс. руб. | 15486,00 | 133,07 | |||

| 19. Валовая прибыль | ||||||

| – сумма | тыс. руб. | 7553,00 | 130,05 | |||

| – уровень | % | 34,93 | 34,41 | -0,521 | х | |

| 20. Издержки обращения | ||||||

| –сумма | тыс. руб. | 2584,00 | 141,34 | |||

| – уровень | % | 8,69 | 9,30 | 0,61 | х | |

| 21. Прибыль (убыток) от продаж | ||||||

| – сумма | тыс. руб. | 18885,00 | 23854,00 | 4969,00 | 126,31 | |

| – рентабельность продаж | % | 26,24 | 25,11 | -1,13 | х | |

| 22. Проценты к получению | тыс. руб. | - | - | - | - | |

| 23. Проценты к уплате | тыс. руб. | - | - | - | - | |

| 24. Доходы от участия в других организациях | тыс. руб. | - | - | - | - | |

| 25. Прочие расходы | тыс. руб. | 41,00 | 122,16 | |||

| 26. Прибыль (убыток) до налогообложения | ||||||

| – сумма | тыс. руб. | 18700,00 | 23628,00 | 4928,00 | 126,35 | |

| – рентабельность предприятия | % | 25,99 | 24,87 | -1,12 | х | |

| 27. Отложенные налоговые активы | тыс. руб. | - | - | - | - | |

| 28. Отложенные налоговые обязательства | тыс. руб. | - | - | - | - | |

| 29. Текущий налог на прибыль | тыс. руб. | 140,00 | 121,54 | |||

| 30. Чистая прибыль (убыток) отчетного периода | тыс. руб. | 18050,00 | 22838,00 | 4788,00 | 126,53 | |

| - рентабельность конечной деятельности | % | 25,08 | 24,04 | -1,04 | х |

Исходя из данных таблицы 2.1, дадим общую оценку работы ООО «Золотой ключик» за 2011-2012 годы. В 2012 году предприятием ООО «Золотой ключик» было реализовано покупателями ювелирных изделия на сумму 94996 тыс. руб. По сравнению с 2012 годом наметилась положительная тенденция развития данного показателя, а именно произошло увеличение объема продаж на +132 % или в денежном выражении на +23039 тыс. руб. Увеличение оборота розничной торговли было связано с увеличением спроса населения на продукцию организации. Торговая площадь предприятия в 2012 году увеличилась и составила 226 кв. м., по сравнению с прошлым 183 кв. м., это связанно с тем, что в 2012 году открылся один минимаркет в городе Сямжа, площадью 43 кв. м. следовательно, в 2012 году на 1 кв. м. торговой площади приходилось 420,35 тыс. руб., что выше по сравнению с 2011 годом на 27,13 тыс. руб.

В ООО «Золотой ключик» в 2012 году средняя численность работающих увеличилась на четыре человека, в связи с расширением деятельности предприятия, и составило 26 человек, в том числе 18 работника торгово-оперативного персонала. Одним из показателей эффективности труда является производительность труда 1 работника. Так, 2012 году размер данного показателя составил 3653,69 тыс. руб., то есть на одного работника салона приходилось 3653,69 тыс. руб. оборота розничной торговли. В динамике, то есть по сравнению с 2012 годом, производительность труда одного работника увеличилась на 382,42 тыс. руб. или на 10,01 %, в том числе производительность труда одного работника торгово-оперативного персонала увеличилась и составила в 2012 году 5277,56 тыс. руб., что больше по сравнению с 2011 годом на 480,42 руб. или на 10,01 %, что оценивается положительно. Это связано с тем, что непосредственно торгово-оперативный персонал участвует в процессе обслуживания покупателей. В динамике произошло увеличение фонда заработной платы и среднегодовой заработной платы одного работника предприятия на 925 тыс. руб. и 15,98 тыс. руб. соответственно, данный факт нашел свое отражение в увеличении в динамике уровня фонда заработной платы. Сложившуюся ситуацию следует оценить позитивно.

2.2Информационная база для исходных данных для финансового планирования и прогнозирования ООО «Золотой ключик»

Проведем анализ динамики различных видов прибыли ООО «Золотой ключик», используя данные таблицы 2.1. В отчетном году сумма валовой прибыли торгового предприятия составила 32688 тыс. руб., что выше по сравнению с прошлым годом на 7553 тыс. руб. Наблюдается увеличение уровня валовой прибыли, а именно на 0,52 %. В отчетном году размер прибыли от продаж составил 23854 тыс. руб. По сравнению с прошлым годом величина данного показателя выросла в абсолютном выражении на 4969 тыс. руб., при этом рентабельность продаж уменьшилась на 1,14 % и составила в отчетном году 25,11 %, что связано с увеличением уровня издержек обращения. Как мы видим, уровень издержек обращения к обороту розничной торговли невелик, это объясняется спецификой деятельности предприятии, поскольку наибольшая часть расходов занимают расходы на оплату труда и на аренду помещений, а доставка товаров осуществляется транспортом, поэтому величина расходов на продажу невысокая.

Темпы изменения оборота розничной торговли опережают темпы изменения прибыли от продаж, это влияет негативно. В результате изменений различных доходов и расходов торгового предприятия прибыль до налогообложения в отчетном году составила 23628 тыс. руб., что выше по сравнению с прошлым годом на 4928 тыс. руб. или почти на 26,35%. Рентабельность деятельности снизилась, а именно на 1,12% и в отчетном году составила 24,87%.

Следующий вид прибыли, формируемый на предприятии после уплаты налога на прибыль является чистая прибыль. Величина данного показателя в отчетном году составила 22838 тыс. руб. По сравнению с прошлым годом чистая прибыль в абсолютном выражении выросла на 4788 тыс. руб. В результате того, что темпы изменения чистой прибыли были ниже темпов изменения оборота розничной торговли, следует ожидать снижение рентабельности конечной деятельности, а именно на 1,04 %. Данная ситуация позитивно характеризует политику предприятия в отношении использования прибыли.

По итогам проведенного анализа можно сделать заключение о достаточно эффективной деятельности торгового предприятия ООО «Золотой ключик».

В условиях рыночных отношений, при увеличении роста инфляции, оборот розничной торговли должен изучаться и оцениваться как в действующих ценах, так и в сопоставимых ценах с использованием индекса цен. Рассмотрим динамику оборота розничной торговли за ряд лет (табл. 2.2).

Таблица 2.2

Анализ динамики оборота розничной торговли ООО «Золотой ключик» за 2008-2012, тыс. руб.

| Годы | Оборот розничной торговли в действующих ценах | Индексы цен | Оборот розничной торговли в сопоставимых ценах (к базисному году) | Прирост оборота по сравнению с базисным годом в сопоставимых ценах | Прирост оборота по сравнению с предшествующим годом в сопоставимых ценах | Темпы роста (снижения) в сопоставимых ценах, % | |||

| цепные | базисные | цепные | базисные | ||||||

| А | |||||||||

| 2008 г. | 1,000 | 1,000 | 40269,00 | - | - | - | - | ||

| 2009 г. | 1,079 | 1,079 | 39623,73 | -645,27 | -645,27 | 98,40 | 98,40 | ||

| 2010 г. | 1,02 | 1,101 | 41834,70 | 1565,70 | 2210,97 | 105,58 | 103,89 | ||

| 2011 г. | 1,103 | 1,214 | 59272,65 | 19003,65 | 17437,96 | 141,68 | 147,19 | ||

| 2012 г. | 1,105 | 1,341 | 70839,67 | 30570,67 | 11567,02 | 119,51 | 175,92 |

Проведенный анализ деятельности предприятия ООО «Золотой ключик» показал, что за ряд лет оборот розничной торговли имел тенденцию к росту. Мировой финансовый кризис практически не отразился на результатах деятельности предприятия. В 2011 году оборот розничной торговли возрос по сравнению с предшествующим годом на 41,68% или на 19006,65 тыс. руб., а в 2012 г рост произошел на 30570,67 тыс. руб., что, несомненно, является положительным моментом в деятельности рассматриваемого предприятия. Рост оборота розничной торговли был связан с увеличением спроса на продукцию, а также с увеличением денежных доходов населения, что сказалось в свою очередь на приобретении продукции организации.

Далее необходимо рассмотреть развитие оборота розничной торговли по кварталам за три прошедших года в табл. 2.3.

Таблица 2.3

Анализ оборота розничной торговли ООО «Золотой ключик» по кварталам 2011-2012 гг.

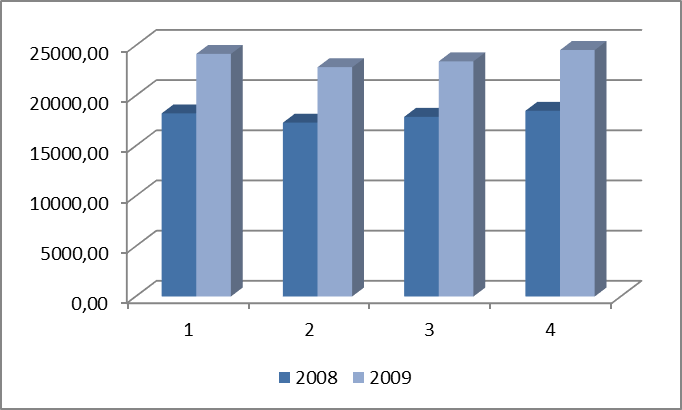

| Кварталы | Оборот розничной торговли | Темп роста в % | Удельный вес к итогу, % | ||

| 2011 г. | 2012 г. | к прошлому году | 2011 г. | 2012 г. | |

| А | |||||

| 18241,10 | 24166,98 | 132,49 | 25,35 | 25,44 | |

| 17320,05 | 22846,54 | 131,91 | 24,07 | 24,05 | |

| 17895,71 | 23426,01 | 130,90 | 24,87 | 24,66 | |

| 18500,14 | 24556,47 | 132,74 | 25,71 | 25,85 | |

| Итого год | 71957,00 | 94996,00 | 132,02 | 100,00 | 100,00 |

Как видно из табл. 2.3 (рис 2.1), оборот розничной торговли в четвертом квартале имел наибольший удельный вес, как в прошлом году, так и в отчетном. Данная величина составила 25,71% и 25,85% соответственно, увеличившись на 0,14%. Также значительный удельный вес был в первом квартале как в прошлом, так и в отчетном году (25,35% и 25,44% соответственно). Данные изменения были связаны с увеличением спроса покупателей связи с предновогодней покупкой товаров, а также весенними праздниками.

Наибольшее увеличение продаж в 2012 году произошло во втором квартале, о чем свидетельствует темп роста 132,74%. Данные изменения были связаны с массовыми покупками подарков к новому году. Наименьший темп роста был в третьем квартале (130,9%).В связи с произошедшими изменениями, оборот розничной торговли по итогам отчетного года возрос на 23039 тыс. руб. или на 32,02%.

Рисунок 2.1 Динамика развития оборота розничной торговли

предприятия ООО «Золотой ключик» по кварталам 2011-2012 гг.

Следующим этапом анализа оборота розничной торговли является расчет коэффициента ритмичности и равномерности оборота торговли по кварталам анализируемого периода. Расчет произведем в таблице 2.4.

Таблица 2.4 Расчет коэффициента равномерности развития оборота по кварталам отчетного года

|

Произведем расчет коэффициента равномерности и ритмичности.

К равн.= 100 – 0,53= 99,47 (%)

К период. вып. плана/n= 4/4=1

Таким образом, значение темпов изменения квартальных объемов оборота розничной торговли отклоняется от среднего показателя по всему предприятию в пределах ±0,7%.

Темп изменения квартального оборота розничной торговли предприятия в отчетном году варьируется по периодам несущественно, а именно на 0,53% от среднего значения.

План выполнения продаж был выполнен в полном объеме.

При проведении данного анализа можно увидеть, что развитие оборота розничной торговли на предприятии ООО «Золотой ключик» происходило неравномерно.

Предприятие имеет потенциал достижения равномерности реализации, и в дальнейшем необходимо принимать меры для ее стимулирования в 2 и 3 кварталах, а именно: отслеживание оборота розничной торговли, а так же проведение работы по своевременной поставке товаров, контроль за хранением товаров и эффективностью их реализации, повышение культуры обслуживания торгово-оперативного персонала.

Изменение оборота нераздельно было связано с изменением в ассортиментной структуре реализуемой продукции. Поэтому, далее проанализируем оборот розничной торговли в ассортиментном разрезе в табл. 2.5.

Таблица 2.5

Анализ оборота розничной торговли предприятия в ассортиментном

разрезе по материалам за 2011-2012 гг.

| Товарные группы | 2011 г. | 2012 г. | Отклонение | Темп изменения, % | |||

| (+;-) по | |||||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумме, тыс. руб. | уд. весу, % | ||

| А | |||||||

| Хлеб и хлебобулочные кондитерские изделия | 41547,97 | 57,74 | 54014,73 | 56,86 | 12466,75 | -0,88 | 130,01 |

| -хлеб | 11824,55 | 16,43 | 14827,04 | 15,61 | 3002,49 | -0,82 | 125,39 |

| -пироги | 13482,32 | 18,74 | 19692,15 | 20,73 | 6209,83 | 1,99 | 146,06 |

| -торты | 16241,10 | 22,57 | 19495,53 | 20,52 | 3254,43 | -2,05 | 120,04 |

| Молоко и молочная продукция | 25832,56 | 35,90 | 31861,66 | 33,54 | 6029,10 | -2,36 | 123,34 |

| -молоко | 9206,73 | 12,79 | 12317,72 | 12,97 | 3110,99 | 0,17 | 133,79 |

| -творог | 8648,74 | 12,02 | 9131,55 | 9,61 | 482,81 | -2,41 | 105,58 |

| -сыр | 7977,10 | 11,09 | 10412,39 | 10,96 | 2435,29 | -0,13 | 130,53 |

| Прочая продукция | 4576,47 | 6,36 | 9119,62 | 9,60 | 4543,15 | 3,24 | 199,27 |

| Итого | 71957,00 | 100,00 | 94996,00 | 100,00 | 23039,00 | 0,00 | 132,02 |

Как видно из табл. 2.5, наибольший удельный вес в структуре реализуемого хлебы и хлебобулочных изделий (56,86%). Удельный вес прочей продукции составил 33,54%, а прочих изделий 9,6%.

Наибольший темп роста в структуре оборота розничной торговли приходился на молоко и молочная продукция(56,06%), а также прочую продукцию(30,53%).

Проведенный анализ деятельности предприятии ООО «Золотой ключик» за 2011-2012 гг. показал, что на динамику развития оборота розничной торговли повлияли такие трудовые ресурсы предприятия, как численность и производительность.

Рост оборота розничной торговли произошел за счет увеличения численности работников всего на 4 человека. Увеличение данного фактора привело к росту оборота розничной торговли по сравнению с прошлым годом на 13083,09 тыс. руб. как в действующих, так и в сопоставимых ценах.

Увеличение численности торгово-оперативного персонала также привело к увеличению данного показателя на 14391,40 тыс. руб. как в действующих так и в сопоставимых ценах.

Также положительным моментом в деятельности предприятия ООО «Золотой ключик» является рост производительности труда работников в целом и работников торгово-оперативного персонала. Данное изменение привело к росту оборота розничной торговли на 9955,91 тыс. руб. в действующих ценах (или 929,14 тыс. руб. в сопоставимых). Рост производительности труда работников торгово-оперативного персонала привел к увеличению оборота розничной торговли на 8647,60 тыс. руб., однако в связи со снижением производительности труда данной группы работников в сопоставимых ценах, оборот снизился на 379,17 тыс. руб., что следует оценить отрицательно.

Доходы формируют исходную финансовую базу деятельности торгового предприятия, являются источником получения прибыли - конечной целью и движущим мотивом развития предприятия, источником формирования его собственных финансовых ресурсов. Доходы несут функцию возмещения стоимости приобретенных товаров, компенсации затрат, связанных с обращением товаров и образования прибыли.

Проанализируем динамику и структуру доходов торгового предприятия в табл. 2.6.

Таблица 2.6

Анализ доходов торгового предприятия ООО «Золотой ключик» по составу и структуре за 2011-2012 гг.

| 2011 год | 2012 год | Отклонение (+;-) по | Темп изменения, % | ||||

| Показатели | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумме, тыс. руб. | удельному | |

| весу, % | |||||||

| Доходы предприятия, всего, в том числе: | 25135,00 | 100,00 | 32688,00 | 100,00 | 7553,00 | - | 130,05 |

| - валовая прибыль | 25135,0 | 100,00 | 32688,00 | 100,00 | 7553,00 | 0,00 | 130,05 |

Как видно из табл. 2.6 доходы предприятия ООО «Золотой ключик» полностью были сформированы из валовой прибыли, которая в отчетном году составила 32688 тыс. руб., увеличившись на 7553 тыс. руб. или на 30,05%.

Следующим направлением анализа является анализ и оценка динамики дохода от основного вида деятельности, т. е. валовой прибыли торгового предприятия. Для этого проведем анализ динамики суммы и уровня валовой прибыли за ряд лет.

Таблица 2.7

Анализ динамики суммы и уровня валовой прибыли ООО«Золотой ключик» за 2011- 2012 гг.

| Показатели | Ед. изм. | годы | темп изменения к 2008 году, % | ||||

| А | Б | ||||||

| Оборот розничной торговли | тыс. руб. | 46060,00 | 71957,00 | 94996,00 | 235,90 | ||

| Уровень торговых надбавок | % | 50,73 | 51,93 | 52,26 | 53,68 | 52,46 | |

| Валовая прибыль | |||||||

| - сумма | тыс. руб. | 13553,00 | 14614,00 | 15809,00 | 25135,00 | 32688,00 | 241,19 |

| - уровень | % | 33,66 | 34,18 | 34,32 | 34,93 | 34,41 | х |

Проведенный анализ динамики валовой прибыли по сумме и уровню показал, что в 2012 году валовая прибыль ООО «Золотой ключик» составила 32688 тыс. руб. По сравнению с прошлым годом она увеличилась на 7 553 тыс. руб. или на 30%. По сравнению с 2009 годом она увеличилась на 26 588тыс. руб. или в 2 раза, что было связано с увеличением оборота розничной торговли.

Однако превышение темпов роста выручки по сравнению с валовой прибылью привело к снижению уровня валовой прибыли за 2011-2012 гг. период на 0,52%, что крайне негативно характеризует результаты деятельности предприятия. Также снижение уровня валовой прибыли было связано со снижением среднего уровня торговых надбавок.

Однако превышение темпов роста выручки по сравнению с валовой прибылью привело к снижению уровня валовой прибыли за 2011-2012 гг. период на 0,52%, что крайне негативно характеризует результаты деятельности предприятия. Также снижение уровня валовой прибыли было связано со снижением среднего уровня торговых надбавок.

Далее рассмотрим источники получения доходов торгового предприятия ООО «Золотой ключик» в табл. 2.8.

Как видно из табл. 2.8, уровень торговых надбавок по всем товарам снизился в среднем на 1,22%, что в свою очередь привело к снижению уровня валовой прибыли на 0,52%.

Таблица 2.8

Анализ динамики торговых надбавок на предприятии ООО «Золотой ключик»

| Товарные группы | Уровень торговых надбавок, % | Уровень валовой прибыли, % | Отклонение, % | |||

| 2011 г. | 2012 г. | 2011 г. |

| Уровень торговых надбавок | Уровень валовой прибыли | |

| А | ||||||

| Хлеб и хлебобулочные и кондитерские изделия | 54,88 | 54,62 | 35,43 | 35,33 | -0,26 | -0,11 |

| - хлеб | 56,11 | 57,10 | 35,94 | 36,35 | 0,99 | 0,40 |

| - пироги | 53,68 | 52,34 | 34,93 | 34,36 | -1,34 | -0,57 |

| - печенье | 57,41 | 55,45 | 36,47 | 35,67 | -1,95 | -0,80 |

| - пряники | 56,55 | 56,96 | 36,12 | 36,29 | 0,42 | 0,17 |

| - баранки | 51,33 | 50,55 | 33,92 | 33,58 | -0,79 | -0,34 |

| - пирожное | 56,70 | 55,04 | 36,19 | 35,50 | -1,67 | -0,69 |

| - коржи | 54,48 | 55,67 | 35,27 | 35,76 | 1,19 | 0,49 |

| - торты | 50,78 | 51,00 | 33,68 | 33,77 | 0,21 | 0,09 |

| Молоко и молочная продукция | 52,09 | 51,37 | 34,25 | 33,94 | -0,71 | -0,31 |

| - молоко | 56,89 | 59,93 | 36,26 | 37,47 | 3,03 | 1,21 |

| - кефир | 53,89 | 50,74 | 35,02 | 33,66 | -3,15 | -1,36 |

| - сметана | 50,16 | 52,49 | 33,40 | 34,42 | 2,33 | 1,02 |

| - творог | 52,08 | 55,10 | 34,24 | 35,53 | 3,03 | 1,28 |

| - сыр | 53,49 | 49,19 | 34,85 | 32,97 | -4,31 | -1,88 |

| - йогурт | 52,26 | 50,75 | 34,32 | 33,66 | -1,51 | -0,66 |

| - сырки | 54,20 | 47,62 | 35,15 | 32,26 | -6,58 | -2,89 |

| - масло | 39,78 | 38,46 | 28,46 | 27,78 | -1,32 | -0,68 |

| Колбасные изделия и копчености | 52,01 | 44,15 | 34,22 | 30,63 | -7,86 | -3,59 |

| Итого: | 53,68 | 52,46 | 34,93 | 34,41 | -1,22 | -0,52 |

Наибольшее отклонение по уровню торговой надбавки было по прочей продукции (-14,38%). Также отрицательная динамика уровня валовой прибыли наблюдалась по молочной продукции. В результате снижения торговых надбавок на 6,58%, уровень валовой прибыли снизился на 2,89%.

Поскольку было выявлено в отчетном году большое количество товаров, не пользующихся спросом, поэтому по данной продукции часто проводились распродажи.

В результате данные изменения повлекли за собой снижение среднего уровня торговых надбавок по предприятию, и как следствие, к снижению уровня валовой прибыли.

Увеличение уровня торговых надбавок произошло по хлебу (+0,99%), пирогам, пирожным (+0,42%), тортам(+1,9%) и печенье (0,21%). Также был отмечен рост уровня торговых надбавок по молоку (+3,03%), сыру и сыркам (+2,33%), творогу и маслу(+3,03%).

Рост торговых надбавок по данным группам был увеличен в соответствие с увеличением спроса на данные подгруппы товаров, что способствовало увеличению суммы валовой прибыли, несмотря на снижение ее по уровню.

Проведенный анализ показал, что в 2012 году наибольшая величина суммы валовой прибыли была получена от реализации хлебобулочных изделий (сумма валовой прибыли по данной группе составила 19081,43 тыс. руб.). Это связано с тем, что в отчетном году значительно увеличилась выручка по данной товарной группе по всем видам изделий.

Наибольший рост суммы валовой прибыли произошел по пирогам (+1372,07 тыс. руб.).Снижение уровня валовой прибыли было замечено по йогурту сметане (-22,11 тыс. руб.). В остальном, сумма валовой прибыли по всем видам реализуемых товаров увеличилась, несмотря на снижения уровня торговых надбавок

Таким образом, сложившуюся тенденцию изменения валовой прибыли следует оценить отрицательно, так как по каждой группе товаров и в целом по организации уровень валовой прибыли снизился в среднем на 0,52%.

Для оценки влияния структуры на сумму и уровень валовой прибыли произведем расчет процентных чисел в таблице 2.9.

Таблица 2.9

Расчет влияния изменения структуры оборота розничной торговли на сумму и уровень валовой прибыли торгового предприятия за 2011-2012 гг.

| Товарные группы | Структура оборота розничной торговли | Уровень валовой прибыли прошл. года | %% числа | ||

| при структуре прошлого года | при структуре отчетного года | ||||

| Хлеб и хлебобулочные и кондитерские изделия | |||||

| - хлеб | 10,64 | 11,33 | 35,94 | 382,40 | 407,20 |

| - пироги | 16,35 | 16,80 | 34,93 | 571,11 | 586,82 |

| - печенье | 5,69 | 4,92 | 36,47 | 207,51 | 179,43 |

| - пряники | 11,33 | 11,74 | 36,12 | 409,24 | 424,05 |

| - баранки | 3,13 | 2,40 | 33,92 | 106,17 | 81,41 |

| - пирожное | 3,33 | 2,66 | 36,19 | 120,51 | 96,27 |

| - коржи | 2,62 | 3,20 | 35,27 | 92,41 | 112,86 |

| - торты | 4,65 | 3,82 | 33,68 | 156,61 | 128,66 |

| Молоко и молочная продукция | |||||

| - молоко | 4,46 | 4,54 | 36,26 | 161,72 | 164,62 |

| - кефир | 5,69 | 5,47 | 35,02 | 199,26 | 191,56 |

| - сметана | 4,90 | 3,53 | 33,40 | 163,66 | 117,90 |

| - творог | 9,33 | 7,56 | 34,24 | 319,46 | 258,85 |

| - сыр | 4,90 | 4,91 | 34,85 | 170,77 | 171,11 |

| - йогурт | 1,65 | 1,89 | 34,32 | 56,63 | 64,86 |

| - сырки | 2,46 | 2,63 | 35,15 | 86,47 | 92,44 |

| - масло | 2,51 | 3,01 | 28,46 | 71,43 | 85,66 |

| Колбасные изделия и копчености | 6,36 | 9,60 | 34,22 | 217,64 | 328,51 |

| Итого | 34,93 | 3493,00 | 3492,24 |

На основе рассчитанных в табл. 2.9 процентных чисел определим влияние на средний уровень валовой прибыли изменения структуры оборота розничной торговли:

∆Увп(∆стр.РТО) = (3492,24-3493) / 100 =- 0,007(%)

Рассчитанные показатели по факторному анализу валовой прибыли торгового предприятия обобщим в таблице 2.10.

Как показал расчет процентных чисел, произошедшие изменения в структуре оборота розничной торговли привели к росту валовой прибыли на 0,007%, что является положительным моментом в деятельности предприятия.

Из проведенного факторного анализа (табл. 2.10) видно, что доход предприятия растет за счет изменения цены на товар, а так же за счет физического объема.

Таблица 2.10

Сводная таблица влияния факторов на сумму валовой прибыли в 2012г. по сравнению с 2013 г.

| Факторы | Влияние на изменение суммы валовой прибыли | ||

| Методика | Расчет | Величина, тыс. руб. | |

| А | |||

| 1. ОРТ | ΔТ*У0ВП: 100 | (94996-71957) *34,93 | 8047,66 |

| 2. Уровень валовой прибыли | ΔУВП*Т1: 100 | (34,41-34,93)*94996 | -494,66 |

| В т.ч. за счет изменения структуры ОРТ | (ОРТотч.г.*изм.стр.ОРТ)/100 | (94996*-0,007)/100 | -6,64 |

| В т.ч. за с чет изменения торговой надбавки ОРТ | Измен. УВП – Измен.структуры ОРТ | -493,97– 6,64 | -501,3 |

| 3. Итого влияние на изменение суммы валовой прибыли | ΔВП(Т) +ΔВП(УВП) | 8047,66-494,66 |

В результате оценки факторов, повлиявших на рост валовой прибыли предприятия следует сделать вывод о том, что рост данного показателя происходил исключительно за счет роста оборота розничной торговли. За счет данного фактора сумма валовой прибыли увеличилась на 8047,66 тыс. руб.

Снижению валовой прибыли способствовало снижение уровня валовой прибыли на 0,52%, а также изменение структуры оборота розничной торговли и снижение уровней торговой надбавок. Суммы влияния составили -494,66 тыс. руб., -6,64 тыс. руб. и -501,3 тыс. руб. соответственно.

При совокупном влиянии указанных факторов, сумма валовой прибыли увеличилась на 7553 тыс. руб., что оценивается положительно.

Итак, проанализировав основные показатели хозяйственной деятельности, выявив тенденции их изменения, и рассчитав размер влияния показателей оказывающих влияние на формирование валовой прибыли, перейдем к планированию валовой прибыли торгового предприятия в следующем параграфе данного отчета.

Анализ финансового планирования и прогнозирования

ООО «Золотой ключик»

Неотъемлемым элементом торговой деятельности предприятия является планирование оборота розничной торговли, так как на его основе можно судить о возможных направлениях развития деятельности предприятия.

Целями планирования оборота розничной торговли являются:

- экономическое обоснование объема оборота розничной торговли в соответствии с объемом спроса населения и возможностями торгового предприятия;

- приведение структуры оборота розничной торговли в соответствие с изменениями спроса и предложения;

- обеспечение рационального распределения прогнозируемого оборота розничной торговли во времени и пространстве.

При расчете оборота розничной торговли предприятия на будущий период используют такие методы, экономико-статистические (метод среднегодовых темпов роста, метод скользящей средней) и расчетно–аналитический методы.

Рассчитаем оборот розничной торговли ООО «Золотой ключик» экономико-статистическим методом двумя способами:

1. Метод среднегодовых темпов роста основывается на расчете среднегодового темпа роста оборота розничной торговли по формуле:

, (2.1)

, (2.1)

где  – оборот розничной торговли отчётного года в сопоставимых ценах, тыс. руб.;

– оборот розничной торговли отчётного года в сопоставимых ценах, тыс. руб.;

1 – оборот розничной торговли базисного года в сопоставимых ценах, тыс.руб.;

1 – оборот розничной торговли базисного года в сопоставимых ценах, тыс.руб.;

n – количество лет;

Тр – среднегодовой темп роста (снижения) оборота розничной торговли, %.

Рассчитаем среднегодовой темп роста оборота розничной торговли ООО «Золотой ключик» взяв расчет данные табл. 2.2:

=

=  * 100=110,86%

* 100=110,86%

Плановый оборот розничной торговли ООО «Золотой ключик» на 2013 год рассчитаем по формуле:

Рпл=Ротч*Тр*Iц / 100%, (2.2)

где Ротч– оборот розничной торговли отчётного года в действующих ценах, тыс. руб.;

Iц – индекс цен будущего года.

При плановом индексе цен 1,1 планируемый оборот розничной торговли в 2014 году будет равен:

Рпл = 94996*110,86*1,1 / 100 = 115843,82 тыс. руб.

2. Рассчитаем оборот розничной торговли предприятия ООО «Золотой ключик» методом выравнивания динамического рядапо скользящей среднейс помощью данных, приведенных в таблице 2.11, используя при расчете цепные темпы роста оборота розничной торговли в сопоставимых ценах, рассчитанные ранее в табл. 2.2.

Таблица 2.11

Исходные и расчётные данные для определения оборота розничной торговли на 2010 год методом выравнивания динамического ряда по скользящей средней

| Годы | Цепные темпы роста оборота розничной торговли, % | Выравнивание динамического ряда | |

| Расчёт | Темп прироста, % | ||

| 98,40 | - | - | |

| 105,58 | К1 = (98,40+105,58)/2 | 101,99 | |

| 141,68 | К2 = (105,58+141,68)/2 | 123,63 | |

| 119,51 | К3 = (141,68+119,51)/2 | 130,59 | |

| Отклонение (+,-) | ∆К = 130,59-101,99 | 28,6 |

На основе данных таблицы 2.11 определим оборот розничной торговли ООО «Золотой ключик» на 2013 год:

Кпл = Кn-1 + 2∆К = 141,68 + 2*28,6 = 198,88 (%)

Рпл = (Р1д.ц..* Кпл)/100 * Iц= (94996*198,88)/100*1,1=207820,84(тыс. руб.)

где Р1д.ц.. -оборот розничной торговли отчетного года в действующих ценах, тыс. руб.

Определим оборот розничной торговли на будущий год на основе экономико-математического метода.

а) Построим график зависимости развития оборота розничной торговли (рис. 2.3).

Дата добавления: 2015-10-21; просмотров: 114 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Основы финансового прогнозирования | | | Стокгольм - Рига - Вильнюс |

2

2