Читайте также:

|

На каждом предприятии может существовать своя система управленческого учета. С позиций построения и организации внутренней учетной системы большое значение имеет группировка затрат по месту их возникновения, носителям, объектам и центрам.

Объект затрат – организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов капиталовложений и т. д. По объектам затрат выделяют методы калькулирования себестоимости – позаказный, попроцессный (попередельный) и т. д.

Носители затрат – виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке. Эта группировка необходима для определения себестоимости продукции.

Место возникновения затрат – структурные единицы, производственные подразделения, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха и т.п.). Необходимость выделения мест возникновения затрат связана с проблемой разделения затрат на постоянные и переменные, так как один и тот же вид затрат в разных местах ведет себя по-разному по отношению к изменению объема производства (например, заработная плата вспомогательных рабочих может иметь переменный характер в одном месте, в другом – полупеременный, в третьем – практически не меняется с изменением объема производства).

Особенность планирования и учета затрат по местам возникновения состоит в том, что затраты в да затрат. При организации учета в разрезе мест возникновения затрат по системе «директ-кост» исчезает само понятие косвенных расходов. Накладные расходы мест возникновения затрат становятся прямыми по отношению к данному месту.

На данном месте являются для него прямыми, постоянные затраты не распределяются между носителями.

Затраты в местах возникновения подразделяются только на постоянные и переменные, и калькулирование себестоимости носителей затрат ограничивается переменными затратами, т. е. определяется производственная себестоимость продукции (работ, услуг).

Центр затрат – организационная единица или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов (входящих в затраты) и расходах (затраты на выходе). В пределах этого центра менеджер несет ответственность за понесенные расходы.

Внутренняя учетная система предприятия представляет собой систему по учету расходов и доходов, как в рамках центра ответственности, так и между отдельными центрами. Поэтому к объектам управленческого учета относятся не только затраты, но и результаты, которые могут также учитываться по местам возникновения затрат и по носителям затрат. Показатели выполнения работ помогают оценить вклад каждого структурного подразделения (центра ответственности) в прибыль предприятия, а также то, насколько его деятельность соответствует поставленным целям организации.

В процессе сопоставления затрат и результатов различных центров ответственности выявляется эффективность производственно-хозяйственной деятельности организации.

Для обеспечения хозяйственных связей между центрами ответственности создается система трансфертного (внутрифирменного) ценообразования. Трансфертная цена – это цена, используемая при расчете между внутренними структурными подразделениями организации за передаваемые друг другу продукцию, работы, услуги.

Администрация самостоятельно решает, какой метод учета (калькулирования) затрат применять, насколько детализировать места возникновения затрат и как их увязывать с центрами ответственности. Часто места возникновения затрат совпадают с центрами затрат.

Классификация затрат: по экономической роли в процессе производства, по способу включения в себестоимость, по отношению к объему производства (уровню деловой активности), в зависимости от задач управления

Экономические элементы затрат – материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Статьи калькуляции:

· сырье и материалы;

· возвратные отходы (вычитаются);

· покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

· топливо и энергия на технологические цели;

· заработная плата основных производственных рабочих;

· отчисления на социальные нужды;

· расходы на подготовку и освоение производства;

· общепроизводственные расходы;

· общехозяйственные расходы;

· потери от брака;

· прочие производственные расходы.

Итого: производственная себестоимость

· коммерческие расходы.

Всего: полная себестоимость

Затраты по способу включения в себестоимость продукции.

Прямые затраты непосредственно относятся на конкретный вид продукции. Это затраты на материалы, оплату труда основных производственных рабочих и т.п.

Косвенные затраты невозможно прямо отнести на какое-либо изделие, распределяются между изделиями по определенным правилам. К ним относятся общепроизводственные расходы:

· общецеховые – на организацию, обслуживание и управление производством;

· общехозяйственные – на управление производством.

Входящие затраты – это средства, ресурсы, которые были приобретены или имеются в наличии и, как предполагается, должны принести доходы в будущем, в балансе отражаются как активы.

Истекшие затраты – это средства, ресурсы, израсходованные в течение отчетного периода для получения доходов и потерявшие способность приносить доход в дальнейшем, они отражаются на счете прибылей и убытков в пассиве баланса (например, проданные товары).

Затраты по отношению к объему производства.

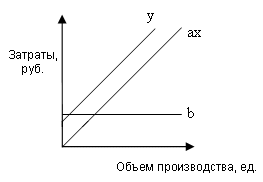

Переменные затраты изменяются пропорционально изменению объема производства. Это затраты на сырье, материалы, зарплата основных рабочих и отчисления с нее. Увеличение объема производства, например, на 20%, приводит к увеличению переменных затрат на 20% (см. Рис. 2.1).

Рисунок 2.1 – Зависимость переменных затрат от объема производства (представлена в формуле 2.1)

Y = A × X, (2.1)

где Y – общие затраты;

A – переменные затраты на ед. продукции;

X – объем производства в ед. продукции.

Постоянные затраты (относительно постоянные) изменяются с изменением уровня производства (амортизация, зарплата управленческого персонала, налог на имущество и т.п.) (см. Рис 2.2).

Рисунок 2.2 – Зависимость постоянных затрат от уровня производства (представлена в формуле 2.2)

Y = B, (2.2)

где Y – общие затраты;

B – величина постоянных затрат за период.

Затраты на единицу продукции уменьшаются с увеличением объема производства, и наоборот (см. Рис. 2.3).

Совокупные затраты

Рисунок 2.3 – Зависимость совокупных затрат от уровня производства (представлена в формуле 2.3)

Y = A× X + B, (2.3)

где Y – общие затраты;

A – переменные затраты на ед. продукции;

X – объем производства в ед. продукции;

B – величина постоянных затрат за период.

Полупеременные затраты включают одновременно как постоянные, так и переменные компоненты (например, плата за телефон – каждый месяц производятся постоянные выплаты и дополнительные за междугородние разговоры – переменная).

Условно-переменные затраты зависят от объема производства, но эта зависимость не является прямо пропорциональной (затраты на содержание и эксплуатацию машин и оборудования, заработная плата управленческого персонала в составе общепроизводственных расходов и т.п.). Условно-постоянные затраты практически не зависят от изменения объема производства продукции (общехозяйственные расходы (амортизация по зданиям, сооружениям, машинам и оборудованию и т.п.), расходы на продажу (реклама продукции), с увеличением объема производства их величина на единицу продукции уменьшается).

Затраты по степени значимости затрат для принятия управленческих решений.

Релевантные затраты (затраты, принимаемые в расчет) – это затраты, которые являются существенными, значимыми при принятии будущих управленческих решений. Эти затраты всегда подвержены влиянию будущих управленческих решений и учитываются при их принятии. В большинстве случаев переменные затраты являются релевантными.

Нерелевантные затраты (затраты, не принимаемые в расчет при обосновании управленческих решений) – это затраты прошлого периода. Они не влияют на принятие текущих и будущих управленческих решений. Постоянные затраты – это нерелевантные затраты.

Дата добавления: 2015-10-16; просмотров: 337 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Сравнительная характеристика управленческого учета и финансового учета | | | Поведение затрат |