Читайте также:

|

Высокочастотные торговые системы на рынке ценных бумаг

и перспективы их развития

На протяжении пяти последних десятилетий бурная технологическая модернизация, затронувшая практически все сферы хозяйствования человека, радикально изменила характер движения финансовых потоков, особенно в системах организованной торговли ценными бумагами. С каждым годом всё более очевидным становится тот факт, что бесконтрольное внедрение и распространение многочисленных (по назначению, происхождению, применяемым компьютерной технике и моделям) технологий таит в себе реальную опасность не только серьёзных нарушений и сбоев в деятельности биржевых и внебиржевых торговых систем, но и может содействовать усилению разбалансированности отдельных сегментов рынка, создавать дополнительные трудности в деле его мониторинга и антикризисного регулирования. При этом нельзя не согласиться с предупреждением аналитиков фондового рынка о том, что большая часть потенциальных трудностей, заложенных в высокоскоростных (высокочастотных) компьютерных технологиях торговли ценными бумагами имеет латентный (скрытый) характер.

Появившиеся в конце прошлого века и развивающиеся взрывчатыми темпами компьютерные технологии привели к созданию глобального конкурентного рынка ценных бумаг, состоящего сегодня из нескольких десятков биржевых и внебиржевых торговых систем. Но одновременно это позволило участникам рынка, прежде всего эмитентам и инвесторам, организаторам торгов, существенно (до мизерных долей секунды) сократить время осуществления сделок. Благодаря внедрению компьютерных технологий появились качественно новые особенности и достоинства торговых площадок, часть из которых следует отнести к их очевидным преимуществам по сравнению с традиционными (например, биржевыми) технологиями: в определенной степени увеличилась прозрачность торговли, стали возникать предпосылки для внедрения автоматизированных систем контроля рисков, а для уполномоченных органов государственного (а в перспективе и межгосударственного) регулирования потоков финансовых инструментов – основания для действенного мониторинга и контроля процесса создания и использования торговых систем.

Основным технологическим новшеством в сфере организованной торговли ценными бумагами стало активное замещение человеческого фактора – специалистов, работающих в реальном масштабе времени, – основных источников принятия торговых решений, – на заранее разработанные стратегии – алгоритмы (программы), которые существенно изменили условия и характеристики проведения торгов. К 2011 году доля в общем объёме торгов на основных биржевых рынках, приходящаяся на такие системы, в среднем составила 55% на рынке США и 38% на рынках Европы (рис. 4.1)[1].

Рассматривая экономическое и технологическое содержание высокочастотной торговли (ВЧТ) на рынке ценных бумаг, её логистические особенности и черты, необходимо отметить, что по своим характеристикам её следует позиционировать как часть и разновидность алгоритмической торговли в специально организованных системах. При этом важно учитывать, что с теоретических позиций само понятие «алгоритмическая торговля» можно трактовать значительно шире и используется на фондовом рынке относительно давно, а её масштабы, разновидности и сложность постоянно развивались.

В самом простом своём проявлении алгоритмическая торговля может только включать использование базового набора правил и указаний для того, чтобы выставлять пакеты приказов на рынок в заранее определённые временные интервалы для того, чтобы минимизировать влияние этого режима на величину рыночных затрат.

Рис. 4.1. – Удельный вес высокочастотной торговли в сделках с акциями по состоянию на начало 2011 года

В более сложном своем проявлении она может состоять из множества алгоритмов, которые дают возможность воспринимать информацию с различных рынков по разным финансовым инструментам и использовать её для того, чтобы при необходимости осуществлять операции на основе той или иной высокоскоростной мультиинструментальной торговой стратегии. Это позволяет совершать множество взаимосвязанных сделок в доли секунды. Например, некоторые современные стратегии и технологии торговли могут быть разработаны для того, чтобы определять присутствие и прогнозировать действия других алгоритмов, таким образом, стараясь осуществлять сделки купли-продажи определенных видов ценных бумаг по времени перед ними. Как результат, алгоритмы регулярно перепрограммируются или списываются. Практика показывает, что в большинстве случаев жизненный цикл таких программ потенциально оценивается неделями, а не месяцами.

Очевидно, что при этом возможно преднамеренное, но никем несанкционированное «внедрение» таких программ, рассчитанных на куплю-продажу бумаг отдельных эмитентов, сознательно искажающих рыночную ситуацию с их спросом и предложением, которые нельзя рассматривать иначе как манипулятивные. Разумеется, это не может не вызывать закономерных опасений «традиционных», в том числе крупных инвесторов, которых беспокоит тот факт, что биржевая торговля утрачивает одно из своих главных достоинств – транспарентность, т.е. прозрачность. В свою очередь, результатом этого становится отток части стратегических инвесторов из числа постоянно торгующих на биржевом рынке.

Рис. 4.2. – Виды алгоритмической торговли

Основным поворотом в осознании влияния ВЧТ на рынке ценных бумаг стало событие, когда индекс Dow Jones за несколько минут рухнул на 1000 пунктов, а капитализация рынка сократилась на 860 млрд. дол.. Оно произошло 6 мая 2010 года и было названо «Мгновенный обвал» («Flash Crash»). По мнению многих участников биржевого рынка и аналитиков за эти несколько минут представления о роли и значении технологий алготрейдинга, подкреплённые паническим страхом серьёзного падения рынка, изменились больше, чем за месяцы и годы, предшествующие «Мгновенному обвалу». Следует отметить, что самым настораживающим фактором здесь оказалась возможность повторения мгновенных и крупных обвалов котировок ценных бумаг (на 15 и более процентов). Расследование показало, что падение было спровоцировано одной фирмой, которая занималась высокочастотным трейдингом, а уже затем многие другие такие фирмы прекратили торговлю, и на рынке «испарилась ликвидность».

После майских событий 2010 года мировое сообщество регуляторов финансовых рынков забило тревогу, уже в ноябре того же года на саммите стран «двадцатки» в Сеуле был инициирован план действий с целью достижения сильного, устойчивого и сбалансированного роста фондового рынка. Проект призывает к объединению политических усилий и к скоординированному воздействию национальных органов – регуляторов финансового рынка для его рационального антикризисного реформирования. Для повышения стабильности финансового сектора руководители стран «Большой двадцатки» предложили Международной организации комиссий по ценным бумагам (IOSCO – International Organization of Securities Commissions) «разработать и доложить Совету по финансовой стабильности (FSB – Financial Stability Board) рекомендации по повышению рыночной целостности и эффективности, по уменьшению воздействия от современных технологических разработок, поставивших в тупик финансовую систему».

Специалисты IOSCO за период с октября 2010 по февраль 2011 года провели ряд круглых столов с инвестиционными фирмами, операторами торговых площадок, учеными и другими участниками рынков. И в результате в октябре 2011 года был опубликован итоговый отчёт «Проблемы регулирования, вызванные влиянием технологических изменений на рыночную целостность и эффективность»[2], в котором содержится оценка влияния современных технологических изменений на эффективность и целостность финансовых рынков, где отдельной главой выделена проблема высокочастотной торговли.

Для целей анализа отчёт IOSCO рекомендует использовать следующие определения рыночной целостности и эффективности: рыночная целостность и рыночная эффективность[3].

Рыночная целостность – это состояние рынка, в котором он функционирует в порядке, который является и воспринимается справедливым и организованным, и где эффективные правила разрабатываются и контролируются регуляторами, повышая доверие и участие на этом рынке;

Рыночная эффективность – показатель, который относится к способности участников рынка легко заключать сделки за ту цену, которая отражает всю доступную рыночную информацию. Факторы, учитываемые при определении цены, если рынок является эффективным, включают ликвидность, открытые и прозрачные цены.

В принципе, специалисты-аналитики сходятся во мнении о том, что с теоретической позиции эффективный рынок должен обладать следующими атрибутивными качествами[4]:

- справедливым ценообразованием;

- однородностью эмитентов с точки зрения их отношения к инвесторам;

- свободным доступом для всех инвесторов;

- обеспечивать равенство условий конкуренции и её высокое качество;

- гарантировать свободу выбора степени риска среди широкого спектра инструментов при наличии необходимой информации и её немедленном адекватном отражении в ценах;

- создавать необходимые условия для достижения высокой ликвидности рынка.

Биржевые (в основном фондовые) рынки являются главными элементами финансовых рынков, и, соответственно, характеристики эффективного рынка капитала присущи и эффективному биржевому рынку.

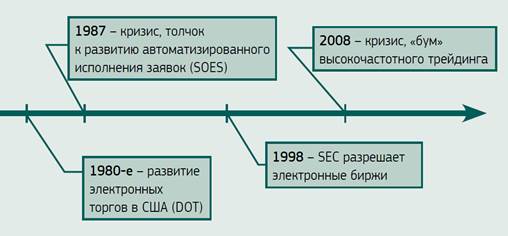

Этапы развития алгоритмической торговли до наступления майских событий представлены на рис. 4.3. Начало было положено в 80-х годах прошлого века с появления в США электронной системы расчетов по небольшим сделкам «Designated Order Turnaround (DOT)», разработанной и внедрённой на Нью-Йоркской фондовой бирже (NYSE – New-York Stock Exchange). Эта система была доступна только для профессионалов в биржевой яме[5].

К концу 80-х прошлого века, а именно в 1987 году, как следствие глубокого финансового кризиса в США жизненно важной необходимостью стало решение проблемы совершенствования технологий автоматизированного исполнения заявок. Так, одной из первых появилась система исполнения малых заказов (SOES – Small Order Execution System).

Рис. 4.3. – История развития систем электронных торгов и алготрейдинга [7, с. 50]

Важным моментом в истории развития алготрейдинга стала легитимизация электронных технологий, применяемых на биржах в США, которая произошла в 1998 г. по решению Комиссии по ценным бумагам США (SEC – Securities and Exchange Commission). Это событие подтолкнуло к созданию альтернативных электронных торговых систем, таких как Electronic Communication Network (ECN) (альтернативная торговая система осуществления сделок купли-продажи биржевых товаров, которая связывала ведущих брокеров и отдельных трейдеров в систему, для того чтобы они могли работать напрямую, минуя традиционные биржевые механизмы). На эту площадку сегодня приходится до 60% общего объёма торгов на NASDAQ (National Association of Securities Dealers Automated Quotation).

ВЧТ в соответствии с определением подкомитета Комиссии по торговле товарными фьючерсами США (CFTC – Commodity Futures Trading Commission US) выступает как форма торговли с использованием сложных компьютерных программ, с помощью которых реализуется возможность принимать автоматизированные решения на рынке без непосредственного участия человека в конкретных сделках. CFTC также определяет ВЧТ как использование технологий для увеличения скорости, с которой фирмы посылают заказы на биржи и внебиржевые торговые системы с целью реализации большого количества заявок на покупку и продажу по сравнению с другими, менее быстрыми типами трейдинга[6].

Некоторые авторы указывают на целесообразность определения ВЧТ в двух смыслах: широком и узком. В узком смысле – это торговые стратегии, которые представляют собой компьютерные алгоритмы, использующие короткие временные интервалы удержания позиций, открытие/закрытие которых происходит с очень высокой скоростью (обычно микросекунды).

В широком смысле ВЧТ можно рассматривать, как стратегию электронной торговли, которая характеризуется только коротким временем удержания позиции, т.е. в эту категорию подпадают стратегии, необязательно осуществляемые заранее разработанной программой (программным кодом) – роботом[7].

В отчёте IOSCOопределение ВЧТ на фондовом рынке не сформулировано. Можно предположить, что основанием для такой осторожности служит отсутствие единства мнений среди ведущих специалистов этой организации или их нерешительность в выборе средств и методов регулятивного воздействия международного и национальных органов на рынок ценных бумаг. Задача тем более сложная, что имеется несколько факторов и причин, которые делают создание обновленной нормативно-правовой базы регулирования рынка, где алготрейдинг играет всё более заметную роль, проблемой не только актуальной, но и весьма трудной по следующим причинам:

· приёмы, модели и методы алготрейдинга должны быть по своему содержанию интернациональны уже в силу глобализации и интеграции рынков ценных бумаг ведущих стран. Поэтому их необходимо адаптировать к законодательству государств «двадцатки», вернее, адаптировать само законодательство этих стран к реальных условиям, позволяющим осуществлять мероприятия по эффективному антикризисному регулированию финансовых рынков.

· принимая решения об ограничениях и вариантах применения технологий алготрейдинга необходимо соблюдать интересы всех участников торговли: организаторов торговли ценными бумагами (бирж, торговых систем); эмитентов, инвесторов, посредников (брокеров, дилеров), клиринговых систем; интересы государств и международного сообщества, а также органов – регуляторов рынка.

· следует учитывать, что стратегии, технологии, модели и техника ВЧТ всё более проникают в другие сегменты рынка, прежде всего, в сферу обращения товаров.

· обязательным условием для дальнейшего сохранения алгоритмических биржевых и внебиржевых торговых систем, а также для выработки стратегии их развития можно считать требование о том, чтобы национальные и международные регуляторы получили в своё распоряжение продуманную и действенную систему приёмов мониторинга, контроля и анализа показателей (универсальных и специализированных), с помощью которых можно было бы оперативно и эффективно воздействовать на рынки с целью их стабилизации и обеспечения мирового экономического порядка.

Тем не менее, в отчёте IOSCO содержатся четко обозначенные экономические, технико-организационные и технологические характеристики высокочастотной торговли[8].

Во-первых, её технологии базируются на применении сложной компьютерной техники и современного математического и логистического инструментария, что необходимо для разработки, опробования и внедрения различных стратегий от маркет-мейкинга до арбитража и, что особенно важно, для их своевременного обновления и замены.

Во- вторых, алготрейдинг по своей природе является инструментом высокого уровня качества, где используются алгоритмы и торговые технологии в процессе всей инвестиционной цепочки. Это означает, что здесь имеются все предпосылки для комплексного логистического подхода к решению вопроса о выборе рациональных маршрутов и минимизации издержек на всех этапах: от анализа рыночной информации и развертывания адаптированных торговых стратегий до выбора варианта минимизации торговых издержек и совершения торговых операций.

В-третьих, технологии высокочастотной торговли в большинстве своём характеризуются относительно высоким дневным оборотом и коэффициентом приказ/сделка, который отражает соотношение между отмененными приказами и заключенными сделками. При этом обычно предполагается, что участники в конце торгового дня полностью (или частично) выходят из позиций. Это объясняется их желанием минимизировать риски, переносимые на следующий день. Позиция часто удерживается в течение очень короткого времени (иногда несколько десятых, сотых и даже тысячных долей секунды).

В-четвёртых, учитывая тот факт, что чаще всего высокочастотными технологиями торговли занимаются частные фирмы и трейдеры, трейдинг-системы весьма чувствительны к затратам времени на проведение операций по купле-продаже ценных бумаг. Как правило, ВЧТ оказывается для конкретного инвестора тем более успешной в конкурентной среде, чем быстрее и обоснованней принимаются решения.

Именно этим можно объяснить внимание разработчиков стратегий (математиков и специалистов по коммуникационным системам) к технологии прямого доступа и колокейшена. При этом под технологией прямого доступа обычно понимаются те технологии, которые позволяют физическим лицам, как правило, клиентам определённой брокерской фирмы, «осуществлять непосредственную (в техническом, но не в юридическом смысле) подачу заявок на биржу»[9]. В свою очередь, колокейшен рассматривается как услуга, состоящая в том, что провайдер (в данном случае биржа) размещает оборудование клиента на своей территории (обычно в дата-центре), подключает его к питанию, обеспечивает обслуживание и подключение к каналам связи с высокой пропускной способностью.

В силу этих причин высокочастотная торговля базируется на использовании алгоритмов для запрограммированной интерпретации рыночных сигналов. Они обеспечивают торговые стратегии инструментами, которые включают совершение прямых и офсетных сделок, удержание которых длится несколько секунд или даже микросекунд. Многие фирмы, специализирующиеся на использовании высокочастотной торговли, зарабатывают в основном на минимальных изменениях цены и на малых по объёмам, но частых сделках. Основное внимание направлено на скорость осуществления сделки купли-продажи ценных бумаг и это, как уже было отмечено, является главной характеристикой, которая выделяет ВЧТ среди других видов алгоритмической торговли. Отчёт IOSCO содержит классификацию стратегий высокочастотного трейдинга (табл. 4.2).

Таблица 4.2. Классификация высокочастотных торговых стратегий по времени удержания позиций

| Источник классификации | Вид | Характеристика |

| Международная организация комиссий по рынкам ценных бумаг (IOSCO) | Направленные стратегии | от 40 до 180 микросекунд |

| Маркет-мейкинг | от 180 до 200 микросекунд | |

| Арбитраж | от 200 микросекунд до 100 миллисекунд | |

| По версии журнала «Фьючерс и опцион» (F&O) | Маркет-мейкинг | до 1 мин. |

| Торговля на микроструктуре рынка[10] | до 10 мин. | |

| Событийный арбитраж | до 1 часа | |

| Арбитраж отклонений | до 1 дня |

Таким образом, ВЧТ на специализированной площадке можно рассматривать как логистическую систему, состоящую из комплекса технических средств, технологических устройств, моделей и инструментов, используемых в большом количестве стратегий, каждая из которых имеет различные цели, методы принятия решений при операциях с ценными бумагами и, следовательно, оказывает многовекторное воздействие на ситуацию, складывающуюся на фондовом рынке. Очевидно, что наличие уже функционирующих трейдинг-систем и появление новых торговых площадок, использующих технологии высокочастотного трейдинга предполагает предъявление всё бóльших требований, и к этим системам, и к процедуре регулирования их деятельности со стороны государства вплоть до создания в структуре национальных и международных регуляторов подразделения нового типа – органа, ориентированного на выполнение функций лицензирования, мониторинга, контроля и антикризисного регулирования потоков ценных бумаг, обращающихся в высокочастотных торговых системах.

Стратегия маркет-мейкинга включает постоянное выставление пассивных приказов по обе стороны в журнале заявок для того, чтобы представлять информацию о спросе и предложении (ликвидности) другим участникам рынка на постоянной основе. Доходы от использования этой стратегии образуются из спрэда (разницы между ценой покупки и ценой продажи). Как правило, биржа или организатор торгов привлекают профессиональных участников рынка для выполнения данной роли. Такие стратегии из-за высоких оборотов дают возможность существенно влиять на цены. Отсюда возникает объективная необходимость контроля и регулирования их деятельности.

Стратегии маркет-мейкинга могут осуществляться на официальных основаниях, т.е. когда участник рынка регистрируется на бирже в качестве официального маркет-мейкера. В таком случае он получает не только права на ведение торговли в соответствии с данной стратегией, но и биржа возлагает на него дополнительные обязанности, такие как постоянное поддержание ликвидности на рынке, даже в условиях высокой волатильности. При этом предполагается, что использование алгоритмов должно строго контролироваться как со стороны маркет-мейкера, так и со стороны биржи. Именно официальный и регулируемый маркет-мейкинг несёт в себе положительный эффект для рынка, повышая его устойчивость и стабильность.

По мнению большинства специалистов, основная опасность исходит от неофициальных маркет-мейкеров, т.е. участников рынка, которые используют маркет-мейкинговую высокочастотную стратегию. При этом, официально не зарегистрировавшись на бирже, такие фирмы получают все преимущества, как и официальные маркет-мейкеры, однако, их никто строго не контролирует, и они не несут никаких обязательств как перед участниками рынка, так и перед биржей. Как правило, такие фирмы уходят с рынка и «уводят» с него ликвидность при одновременном повышении уровня турбулентности на нём, тем самым существенно снижая его устойчивость и эффективность.

Быстрое исполнение является крайне важным для такого вида стратегий, так как предоставление ликвидности включает риски открытых позиций по определенному финансовому инструменту в течение некоторого времени. Рыночный риск минимизируется путём быстрого регулирования выставленных котировок для того, чтобы отразить поступления новой информации или скорректировать количество открытых позиций (запаса). Как вывод, коэффициент приказ/сделка и количество отменённых приказов при использовании этой стратегии очень высоки.

Арбитражные стратегии при высокочастотных технологиях используют преимущества от различий в цене и могут включать чистый арбитраж между одинаковыми инструментами, торгуемыми на разных торговых площадках (или торгуемыми на одной бирже и альтернативной площадке), между индексом и лежащей в его основе корзине акций или между связанными инструментами (акциями и производными от них инструментами). Другие формы арбитража выглядят как статистическое отклонение от долгосрочного тренда, отражающее исторически сложившуюся статистическую взаимосвязь (корреляцию) между котировками ценных бумаг.

Если предположить, что технология базируется на исходном положении о том, что в течение определенного периода можно ожидать возврата оценочных показателей по отдельным финансовым инструментам к тому или иному уровню, то отклонения означают появление прибыльных перспектив для конкретных участников рынка. Однако, нельзя не учитывать и тот факт, что применение арбитражных стратегий не может не приводить к оттоку ликвидности с рынка. Кроме того, короткий по своей природе жизненный цикл арбитражных возможностей (использование отклонений в цене) делает сверхбыстрое ведение торговли, как и при использовании маркет-мейкинговых стратегий, критически важным фактором.

Направленные стратегии базируются на использовании так называемых «событийных» стратегий. Такая технология означает открытие незастрахованных «незахэджированных» позиций, удержание которых длится некоторый, как правило, короткий, период времени, ожидая небольшие, но постоянные изменения цен в течение дня. В основе таких стратегий лежит технический анализ. Некоторые направленные стратегии разрабатываются с целью обнаружения скрытой ликвидности, которая включает поиск скрытого спроса на рынке. Скрытый спрос – это ликвидность, которая не отражается в книге заявок и в рыночной цене. Эта стратегия может приносить прибыль за счёт перемещения цены перед крупными «спрятанными» приказами на покупку или продажу, что влечёт существенное ухудшение цены для владельца скрытой заявки. Это явление называют «неблагоприятным отбором». Такие стратегии специально направлены на увеличение затрат исполнения у крупных институциональных участников рынка, что влечёт за собой снижение желания таких субъектов к дальнейшему осуществлению торговли на бирже и побуждает их к поиску альтернативных рынков (в том числе «тёмных» пулов, то есть рынков, организованных, так и неорганизованных, на которых торговля осуществляется с использованием «тёмных» заявок, параметры которых, прежде всего, направление, цена и размер, не подлежат раскрытию, по крайней мере, до заключения сделки). А это, в свою очередь, можно считать фактором, который противоречит представлениям о фундаментальной роли бирж для экономики и превращает их площадки в торговое поле, предназначенное в основном для спекуляции, где цены могут не отражать реальную, воспринимаемую рынком, стоимость активов.

Анализ положительных и негативных качеств и последствий, которые несут в себе технологии ВЧТ, требует объективного рассмотрения их с двух позиций: во-первых, с позиции непосредственных участников рынка ценных бумаг (эмитентов, инвесторов и организаторов торговли – биржевых и торговых систем); во-вторых, с позиции удобства и эффективности логистического регулирования фондового рынка в целом (на национальном и международном уровнях).

Очевидно, что для участников торговли применение высокочастотных технологий может означать появление новых существенных возможностей и преимуществ:

· более высокая, чем при торговле по традиционным технологиям, оборачиваемость и эффективность использования вложенных финансовых средств за счёт большего количества сделок в течение коротких интервалов времени и отсутствия затрат на перенос позиции, т.к. в конце торговой сессии трейдер выходит с рынка;

· снижение негативного влияния технологических и коммерческих рисков, что достигается посредством сокращения негативного влияния человеческого фактора (в силу снижения зависимости от физических и эмоциональных возможностей трейдеров), а также за счёт высокой производительности роботов;

· разнообразие применяемых роботами торговых стратегий и постоянная диверсификация краткосрочных программ ведения торговли в сочетании с их быстрой сменяемостью в силу конкуренции позволяет достигать при прочих равных условиях более высоких коммерческих результатов.

Последний из перечисленных факторов можно смело отнести к числу тех характеристик, которые определяют заинтересованность в таких технологиях организаторов торговли. Кроме того, в условиях обостряющейся конкуренции между биржами и торговыми системами каждая из площадок стремится не только к получению бóльших доходов, но и к привлечению новых участников торговли, так как передовые технологии требуют расширения ассортимента и объёма услуг, создают предпосылки для разработки и внедрения прогрессивных методов клиринга, интенсивных темпов развития инфраструктуры фондового рынка (финансовых компаний, банков, депозитариев, фондов, консультационных фирм, информационных и рейтинговых агентств и др.). Серьёзным катализатором выступают новые технологии в деле технического вооружения, программного и кадрового обеспечения бирж и торговых систем.

С определённой долей условности можно утверждать, что интенсивное распространение высокочастотных трейдинг-технологий оказало в целом положительное влияние на многие характеристики и темпы развития национальных и мирового рынков ценных бумаг.

Однако, практика функционирования биржевых и внебиржевых высокочастотных торговых систем показывает, что, несмотря на все присущие им позитивные качества, всё же следует учитывать и внимательно анализировать негативные последствия, особенно если учесть, что в большинстве своём они имеют латентный (скрытый и иногда трудно прогнозируемый) характер. Именно поэтому в отчёте IOSCO подчёркивается, что алготрейдинг сопровождается усилением трёх видов рисков, негативно влияющих: во-первых, на эффективность рынка ценных бумаг; во-вторых, на объективность, справедливость и целостность фондового рынка; в-третьих, на его стабильность и устойчивость[11].

Анализ функционирования высокочастотных трейдинг-систем показал, что к первой группе рисков следует отнести:

· риски, возникающие при функционировании торговых систем за счёт появления множества отклонений от фундаментальной стоимости актива в весьма коротких периодах. Это происходит за счёт удержания конкретной позиции в течение короткого времени и высокой скорости исполнения приказов на выполнение операций купли-продажи;

· в системах происходит сокращение среднего размера сделки на открытых рынках («pre-trade transparent or lit markets») с одновременным многократным увеличением сложности ведения торгов. Это может привести и, как отмечают западные биржевые аналитики, фактически приводит к уходу институциональных инвесторов, оперирующих крупными суммами, с открытых рынков в «тёмные» пулы и на неорганизованный рынок ценных бумаг;

· ВЧТ, как правило, используется на достаточно ликвидных рынках (за исключением стратегий маркет-мейкинга). Это противоречит утверждению о потенциале и возможностях увеличения ликвидности от использования высокочастотных стратегий торговли;

· практика последних лет даёт примеры того, что высокочастотные торговые стратегии в моменты резкого изменения конъюнктуры рынка («шока») сокращают ликвидность на рынке. Это происходит из-за автоматизированной системы контроля риска, которая при любых отрицательных изменениях на рынке закрывает все позиции, т.е. робот «уходит» с рынка. Всё это обусловливает постоянную потребность корректировки программ «поведения» робота под состояние рынка, которое сегодня очень сложно или пока даже невозможно спрогнозировать. Поэтому при очередном изменении конъюнктуры рынка робот будет вне рынка ожидать отладки под новую ситуацию, тем самым сокращая объём ликвидности на нестабильном рынке;

· ВЧТ увеличивает опасность переноса волатильности с одних рынков на другие.

Вторая группа рисков, которые при функционировании систем алготрейдинга негативно влияют на объективность и целостность фондового рынка, включает в себя:

· потенциальную возможность снижения у некоторых инвесторов уровня доверия к рынку, так как в их глазах он теряет справедливость из-за того, что равенство условий для большинства участников может всегда быть нарушено высокотехнологичными фирмами, которые непрерывно инвестируют в постоянную модернизацию используемых технологий и обладают для этого высококвалифицированным персоналом. Это также может привести к уходу части квалифицированных инвесторов с рынка, т.е. к сокращению ликвидности;

· в системах высокочастотного трейдинга осуществляется так называемый «неблагоприятный отбор» («adverse selection»), который проявляется в том, что организаторы торгов в ответ на повышение уровня технологической оснащённости участников стали модернизировать свою инфраструктуру, однако, доступ к этим технологиям («колокейшена», прямого электронного доступа, «тёмным» приказам (заявкам, параметры которых, прежде всего, направление, цена и размер, не подлежат раскрытию, по крайней мере, до заключения сделки[12]) и др.) осуществляется на дискриминационном принципе, т.е. только тем трейдерам, которые способны эти услуги оплачивать. Очевидно, что каждый вложенный биржей доллар в свою инфраструктуру организатор торговли желает окупить, что побуждает к увеличению сборов за услуги бирж или торговых систем для всех участников. Это, в свою очередь, провоцирует волну несогласия с такими условиями. Кроме того, даже просто информация о присутствии на рынке таких фирм уже может вызвать серьезные опасения у институциональных инвесторов из-за высокой вероятности быть ими обыгранными;

· при оценке влияния высокочастотных торговых систем на рынок ценных бумаг нельзя не учитывать тот факт, что здесь трейдеры часто прибегают к манипулированию и злоупотреблениям на рынке. Из-за отсутствия законодательно закреплённых методов и методик выявление такого рода явлений пока не может быть достаточно эффективно осуществлено регулирующими органами, что существенно снижает уровень надзора в этой области.

Правда, справедливости ради, следует отметить, что в последние годы можно считать сложившейся тенденцией то, что многие фирмы начинают приобретать торговые системы путём покупки долей в их уставных капиталах.

В третью группу рисков, следует отнести:

· трансляционные свойства высокочастотных торговых стратегий, использующих различные инструменты на разных торговых площадках одновременно, существенно ускоряют распространение различного рода «шоков» на рынках;

· наличие ошибок в алгоритмах и сбои в системах, что может привести к неожиданным последствиям как для инвестора, так и для рынка в целом;

· в результате применения технологий ВЧТ может быть резко увеличена нагрузка на инфраструктуру бирж и торговых площадок. Это всё чаще становится причиной сбоев, которые существенно участились за последние годы не только на российских, но и на ведущих западных биржах и торговых системах (рис. 4.4).

| |

| 3 октября 2011 года | Акции производителя бакалейных товаров в первую минуту торгов взлетели на 28,9%, так как торговая программа одной фирмы из-за ошибки в алгоритме пыталась по миллисекундам купить 30 000 бумаг маленькими лотами на 11-и площадках. NASDAQ и другие биржи, где торгуются акции компании, отменили сделки, после чего цена вернулась на прежний уровень. |

| 23 марта 2012 года | Электронная биржа BATS в этот день проводила собственное IPO на своей же площадке. Но из-за сбоя в системе BATS её акции рухнули с $16 (цена размещения) до $0,04. Сбой затронул и акции других компаний, например Apple. BATS отменила эти сделки и своё IPO. |

| 18 мая 2012 года | В ходе IPO соцсети Facebook биржа NASDAQ задержала ночью торговлю акциями из-за технических проблем с обработкой большого числа заявок. Позднее выяснилось, что многие снятые заявки не были отменены, а инвесторы об этом не знали и стали нести убытки в результате снижения котировок. Маркет-мейкеры потеряли около $500 млн. |

| 21 июня 2012 года | За две минуты сломавшийся робот провел сделки на сумму около $700 млн. с сентябрьскими фьючерсами на доллар США (срочный рынок FORTS). По информации участников рынка проходили сотни сделок в секунду по внерыночным курсам, потери владельца робота могли, по их оценкам, превысить $4 млн. Сделки сильно не повлияли на курс, сбоев на бирже не произошло. |

| 1 августа 2012 года | Брокерская компания Knight Capital потеряла за 45 минут $440 млн., так как сбой в её новой программе высокочастотной торговли спровоцировал массовые неконтролируемые сделки с акциями 148 компаний и биржевых фондов. Цены более чем 40 бумаг менялись не менее чем на 10%. |

| 5 октября 2012 года | Индекс 50 крупнейших компаний на Индийской национальной фондовой бирже в Мумбаи за несколько минут рухнул на 15,6% из-за 59 ошибочных заказов на $126 млн. на операции с корзиной ценных бумаг. |

Рис. 4.4. – Крупные сбои на биржах и в торговых системах

Рост объёмов торговли с использованием высокочастотных стратегий в последние годы происходит на фоне снижающегося тренда в общем обороте торговли акциями (рис. 4.5).

| |||||||

| Год | |||||||

| Доля ВЧТ в общем обороте торговли акциями, в % |

Рассчитано по данным Всемирной федерации бирж (WFE – World Federation of Exchanges)

Рис. 4.5. – Изменение объемов торгов акциями и доли ВЧТ на биржевых рынках Европы

Очевидно, что при этом происходит интенсивное замещение традиционных (фундаментальных) инвесторов на инвесторов, применяющих технологии высокочастотной торговли. Эта тенденция может стать одной из угроз того, что биржевые рынки могут перестать быть эффективным, объективным индикативным инструментом и превратятся в поля битв роботов со всеми вытекающими последствиями. Разумеется, такого варианта развития событий мировое сообщество не может допустить, так как биржевые рынки должны в обозримой перспективе оставаться одной из фундаментальных основ современной капиталистической экономики как на национальном, так и на глобальном уровнях.

Одновременно с сокращением объёмов торгов на биржевых рынках происходит существенное их увеличение в «тёмных» пулах (рис. 4.6).

Несомненно, алгоритмическая торговля является одним из современных вызовов для финансовых рынков. Она изменяет не только торговые стратегии участников рынков, но и оказывает огромное влияние на развитие биржевой инфраструктуры, начиная от её микроструктуры и заканчивая крупными сделками на рынке M&A (слияний и поглощений) между биржами, альтернативными торговыми площадками, крупными внебиржевыми рынками, инвестиционными банками и фондами.

|

Источник: Федерация Европейских фондовых бирж (Federation of European Stock Exchanges)

Рис. 4.6. – Оборот торговли акциями в биржевых «тёмных» пулах Европы

Описанные выше явления, особенно ситуация, сложившаяся в годы последнего мирового экономического кризиса, показали, что бесконтрольное распространение и развитие высокочастотных технологий в биржевой торговле может привести к существенным изменениям конъюнктуры на мировом рынке ценных бумаг. Поэтому очевидной необходимостью является разработка адекватных методов контроля на разных уровнях (частном, государственном, межгосударственном) с целью использования положительных и, соответственно, предотвращения и недопущения нежелательных негативных эффектов от технологических инноваций в сфере организованной торговли ценными бумагами (имеется в виду на уровне отдельно взятых бирж и организаторов торгов).

В сегодняшней практике основные биржи и организаторы торгов используют комплексные методы регулирования ВЧТ. В инструментарий таких методов входят ограничения функционального, технического и экономического характера. К первым относят логистические ограничения в отношении параметров, определяющих наполнение и скорость движения потоков ценных бумаг, денежных средств и информации (показатели: соотношение объемов заключенных сделок к объемам поданных заявок в торговую систему, минимально допустимые размеры заявки, минимальное время нахождения заявки в «стакане» и др.). Во вторую группу ограничений, по мнению аналитиков, следует включить меры по специальному замедлению доступа к торгам при наступлении определённых условий. И, наконец, в третью группу инструментария регулирования входят экономические ограничители, например, установление специальных сборов за превышение потоком заявок от некоторых участников определённого уровня[13].

Кроме того, как уже было отмечено ранее, развитие алгоритмической торговли дало сильный толчок для модернизации микроструктуры ведения торгов на биржах. Речь идёт о том, что в самой технологии и её организации на биржах внедрение ВЧТ означало появление серьёзных процедурных инноваций. К таким изменениям можно отнести модернизацию механизма ведения торгов и развитие на биржах «тёмной» ликвидности, которая являет собой поток заявок, параметры (прежде всего, направление, цена и размер) не подлежат раскрытию, по крайней мере, до заключения сделки. В наиболее концентрированном виде она существует в «тёмных» пулах[14].

Модернизация механизма ведения торгов включает в себя внедрение двух направлений: модернизации биржевых аукционов, использование сложных комбинированных заявок.

Известно, что под биржевым аукционом понимается всякий механизм заключения биржевых сделок на основе поданных, как правило, в анонимном режиме заявок, который направлен на достижение лучших цен с учётом исключительно формализованных параметров этих заявок (цена, тип заявки, объём и др.)[15]. Существуют непрерывные и дискретные биржевые аукционы.

Непрерывные аукционы обеспечивают быстрое заключение сделок по лучшим в данный момент ценам. Это наиболее распространённый способ ведения торгов, заключающийся в непрерывном сопоставлении заявок, в ходе которого каждая подаваемая заявка проверяется на совпадение со встречными заявками, которые образуют журнал заявок («стакан»). Заключение сделок происходит всякий раз при пересечении параметров подаваемой заявки с параметрами встречных заявок, встречные заявки удовлетворяются согласно их месту в очереди (в зависимости от цены и времени подачи). Однако, существуют случаи, когда эта технология не приводит к заключению сделки по лучшей цене как продавца, так и покупателя. Как правило, такая ситуация происходит в тех случаях, когда рынок характеризуется высокой волатильностью и низкой ликвидностью, а также высоким уровнем интенсивности потока заявок. Для нейтрализации первых двух эффектов используются дискретные аукционы и «тёмная» ликвидность в комбинации с непрерывным аукционом либо модернизацией самой технологии. Последнее направление, прежде всего, связано с понижением значимости временного фактора, который проявляется в возможности улучшения цены и определяет очередность выполнения заявок при наличии нескольких заявок с одинаковыми ценами.

Дискретные аукционы являются такой технологией осуществления торговли, при которой проверка встречных заявок на совпадение производится не всякий раз при подаче заявки, а только по окончании фиксированных промежутков времени (один или несколько раз в день), в течение которых происходит аккумуляция объёма спроса и предложения одновременно в отношении всех заявок, поданных за этот период[16]. Технология дискретного аукциона способствует преодолению временной фрагментации, позволяет улучшить цену для всех участников, противодействует кризисным ситуациям на рынках. Это происходит за счёт сосредоточения спроса и предложения, которое обеспечивает оптимальное их равновесие даже при низкой ликвидности, а также стабилизирует цены в условиях повышенной волатильности, кроме этого, при этом нейтрализуется «эффект крупных заявок», однако, существенно снижается скорость заключения сделок. Обычно эта технология используется при открытии торгов с целью уточнения ценовых ориентиров или «отыгрыша» того, что произошло с окончания предшествующих торгов.

Второе направление модернизации механизма ведения торгов базируется на применении сложных (комбинированных) заявок, то есть заявок, поданных в отношении нескольких инструментов одновременно, например, на покупку акций А и продажу акций В. Эта технология позволяет снизить поток заявок[17].

Организаторы торговли с целью адаптации ВЧТ модернизируют методы и технологии управления рисками, которые должны осуществляться в режиме реального времени. Они включают в себя меры по элиминированию влияния следующих рисков: риски неисполнения обязательств участниками сделок и риски, связанные с организацией торгов. Данные риски носят локальный и глобальный характер. К первым относятся «ошибочные» заявки и, соответственно, «ошибочные» сделки. Ко второй группе причисляют угрозы функционирования рынка ценных бумаг в целом, связанные с макроэкономическими факторами, контроль за которыми осуществляется посредством «ценовых лимитов» (например, количественное ограничение изменения цены в течение торговой сессии, например, 10 или 15%), «объёмных лимитов» и путём предварительной проверки заявок.

Подводя итог размышлениям о перспективах развития технологии обращения ценных бумаг в организованных системах различного типа можно предположить, что в обозримой перспективе основными направлениями организации торговли на фондовом рынке на национальном и международном уровнях будут следующие:

· торговля на биржах, где в соответствии с интересами и потребностями участников (эмитентов, инвесторов, брокеров, клиринговых учреждений, биржевых площадок) будут применяться как традиционные, так и часть новых технологий, расширяющих как клиентскую базу этого типа торговли, так и число запускаемых в оборот и обращающихся финансовых инструментов. Важными факторами при этом следует считать расширение объёма и повышение качества услуг, особенно информационных, оказываемых членам биржи, участникам торговли и заинтересованным пользователям биржевой информации;

· весьма возможно, что развитие получат биржевые площадки, специально предназначенные для привлечения новых высокотехнологичных эмитентов и инвесторов. Аналитики фондового рынка высоко оценивают проект создания в технологическом сегменте (на основе заключённого в 2013 году соглашения о партнёрстве Московской биржи с американской NASDAQ) площадки для расширения, удешевления и ускорения доступа на организованный рынок ценных бумаг инновационных предприятий, которые получат одновременно с Московской допуск к торгам на этой заокеанской бирже.

Интерес к созданию такого совместного биржевого поля со стороны Московской биржи объясняется сосредоточением в США капитала, способного к инвестированию в инновационные проекты. Не вызывает сомнения, что в перспективе такого рода биржевые площадки в РФ будут созданы для эффективного сотрудничества с биржами Лондона, Гонконга, Сингапура и др[18].

· создание систем, ориентированных на применение стратегий и технологий высокочастотной торговли. Такие торговые системы будут формироваться и впредь по мере роста потребности рынка и его участников.

· ещё одним направлением развития технологий обращения ценных бумаг можно считать внебиржевые автоматизированные торговые системы, предназначенные для крупных клиентов, заинтересованных в особых условиях при заключении масштабных сделок: анонимности и непубличности, обеспечивающих возможность приобретать или продавать многомиллионные пакеты акций, не вызывая ажиотажного спроса и неизбежного возрастания котировок при большом числе операций по покупке, или падение их цены при массовой продаже, как это происходит на биржах с традиционной технологией.

Конечно, такого рода системы уже по замыслу организаторов ориентированы на совершение эксклюзивных операций, для проведения которых должна быть проделана серьёзная подготовительная работа по формированию пакета акций из всех возможных источников до необходимого размера в сотни миллионов и даже миллиарды долларов. Как правило, одним из основных источников для такого рода кумулятивного накопления акций являются внебиржевые торговые системы («dark pool»), «достоинством» которых является сохранение режима анонимности как до, так и после торговых сессий, что позволяет приобретать и продавать акции по ценам, существенно отличающимся от цен биржевого рынка. Это весьма привлекательно для крупных компаний, находящихся на стадии слияния и поглощения, страховых и управляющих компаний, паевых и пенсионных фондов и банков. Именно для таких целей в 2010 году была запроектирована Автоматизированная торговая система Deutsche Bank-a (DBATS) в Гонконге одновременно с системой поиска ценных бумаг Super X[19].

· анализ реальной практики различных форм инвестирования в разработку инновационных проектов даёт основание предполагать, что в ближайшие годы будут появляться различные, в том числе самые экзотические формы поиска капиталовложений для их финансирования. Так, в последние годы в Интернете появились специализированные сервисы для сбора средств и финансирования стартапов. Несмотря на пока неудачный опыт применения краудфандинга в России, краудфандинговые сервисы получили широкое распространение в Северной Америке – 44% (в т.ч. в США – 41%), в Европе – 41%, в Бразилии – 6% от их числа в мире. Принцип сбора средств («пожертвований»): «получи средства – реализуй проект – отблагодари спонсоров». В 2009-2011 гг. только в системе Kickstarter получили финансирование около 50 тыс. проектов и за всё время было привлечено более 200 млн. долларов при среднем размере пожертвования одного из более чем 30 млн. посетителей в год в объёме 3,3 доллара [Коммерсантъ, 23 мая 2012, с. 24].

Разумеется, обязательными условиями для реального появления, функционирования и развития любой из перечисленных выше технологических форм организованных торговых систем для обращения ценных бумаг, по нашему мнению, должны быть следующие:

- во-первых, при этом необходимо соблюдать требования мирового сообщества в области прозрачности сделок и противодействия легализации доходов, полученных преступным путём;

- во-вторых, каждая из существующих и вновь создаваемых торговых систем должна быть спроектирована и развиваться на условиях рациональной технологической модернизации и быть максимально адаптированной для эффективного антикризисного логистического регулирования национальных и международных финансовых, информационных и товарных потоков.

[1] Грант Д. Роботы выдыхаются [Электронный ресурс]: официальный сайт периодическое издания «Ведомости» – URL: www.vedomosti.ru /newspaper/article/258503/roboty_vydyhayutsya (дата обращения: 01.02.2013).

[2] Regulatory Issues Raised by the Impact of Technological Changes on Market Integrity and Efficiency 2011. – № FR 09/11.

[3] Грант Д. Роботы выдыхаются [Электронный ресурс]: официальный сайт периодическое издания «Ведомости» – URL: www.vedomosti.ru /newspaper/article/258503/roboty_vydyhayutsya (дата обращения: 01.02.2013). – c. 9.

[4] Эффективный рынок капитала: Экономический либерализм и государственное регулирование/ Под ред. И.В. Костикова. В 2 т. – М.: Наука, Т. 1, 2004. – с. 64.

[5] Неунывакин И. Высокочастотный трейдинг: преимущества и классификация стратегий // F&O. – 2012. - №3. – с. 50.

[6] Паттерсон С., Страсбург Д. Биржевые роботы на высокой частоте выдыхаются [Электронный ресурс]: официальный сайт периодическое издания «Ведомости» – URL: www.vedomosti.ru/newspaper/article/282832/ birzhevye_roboty_na_vysokoj_chastote (дата обращения: 01.02.2013).

[7] Неунывакин И. Высокочастотный трейдинг: преимущества и классификация стратегий // F&O. – 2012. - №3. – с. 48-49.

[8] Вопросы регулирования, связанные с влиянием современных технологий на целостность и эффективность рынка (Regulatory Issues Raised by the Impact of Technological Changes on Market Integrity and Efficiency) 2011. –№ FR09/11 [Электронный ресурс]: официальный сайт Международной организации комиссий по ценным бумагам – URL: http://www.iosco.org /library/pubdocs/pdf/IOSCOPD361.pdf (дата обращения: 01.02.2013)

[9] Майоров С. О современных тенденциях развития биржевых торговых технологий. Часть 2 // РЦБ. – 2012. –№ 1. – с. 44.

[10] Теория микроструктуры рынка занимается изучением процесса ценообразования при прямом описании взаимодействий участников рынка.

[11] Вопросы регулирования, связанные с влиянием современных технологий на целостность и эффективность рынка (Regulatory Issues Raised by the Impact of Technological Changes on Market Integrity and Efficiency) 2011. –№ FR09/11 [Электронный ресурс]: официальный сайт Международной организации комиссий по ценным бумагам – URL: http://www.iosco.org /library/pubdocs/pdf/IOSCOPD361.pdf (дата обращения: 01.02.2013)

[12] Майоров С. О современных тенденциях развития биржевых торговых технологий. Часть 2 // РЦБ. – 2012. –№ 1. с. 41.

[13] Майоров С. О современных тенденциях развития биржевых торговых технологий. Часть 1 // РЦБ. – 2011. –№ 12. с. 44-45.

[14] Там же. с. 41.

[15] Майоров С. Алгоритмическая торговля – за и против // РЦБ. – 2010. – № 1. с. 36

[16] Майоров С. Алгоритмическая торговля – за и против // РЦБ. – 2010. – № 1. с. 37.

[17] Там же. с. 39.

[18] Эксперт. № 43. 28 октября – 3 ноября 2013. с. 50.

[19] Справедливости ради следует отметить, что некоторые серьёзные западные специалисты утверждают, что такого рода торговые системы для РФ – дело отдалённого будущего, так как пока отечественный рынок ценных бумаг не располагает достаточным числом крупных эмитентов и инвесторов [Коммерсантъ, 24.08.2010, с.8].

Дата добавления: 2015-10-21; просмотров: 84 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Требования к участникам и условия их допуска | | | ВВЕДЕНИЕ |