Читайте также:

|

Налоговая база представляет собой стоимостную, физическую и иные характеристики объекта налогообложения. Согласно действующему законодательству, объектом налогообложения является валовая прибыль, включающая в себя:

• прибыль от реализации товаров, работ и услуг;

• прибыль от реализации основных фондов и иного имущества;

• доходы от операций, непосредственно не связанных с реализацией, уменьшенные на сумму расходов по таким операциям.

При этом налогообложению подлежит прибыль, полученная налогоплательщиком в налоговом периоде как от источников в РФ, так и за ее пределами. Налоговым периодом по налогу на прибыль признается календарный год.

Важнейшим направлением налоговой реформы является изменение порядка формирования затрат, принимаемых к вычету при определении налоговой базы. В отличие от строго регламентированного перечня расходов, учитываемых в составе себестоимости продукции (работ, услуг), предполагается принимать к вычету все необходимые, обоснованные и документально подтвержденные расходы, осуществляемые для производства, продвижения на рынок и реализации товаров, работ и услуг. При этом предполагается снять ограничения на возможность отнесения на затраты расходов на рекламу, обучение персонала, по имущественному страхованию и страхованию коммерческих рисков, а также на выплату процентов по заемным средствам. Существенное влияние на величину налоговой базы окажет изменение порядка амортизации основных средств и нематериальных активов. Так, вместо дифференцированной системы амортизационных норм будут использоваться укрупненные амортизационные группы. При этом значительно сокращаются сроки амортизации, вводится нелинейная амортизация, предоставляющая предприятиям возможность в первые годы эксплуатации имущества относить на расходы значительную часть его стоимости. Весьма прогрессивным является решение о предоставлении права налогоплательщикам вычитать наряду с производственными расходами затраты по расширению производства, внедрению достижений научно-технического прогресса. С этой целью вводится механизм капитализации расходов с последующей их амортизацией, что позволит форсировать процесс обновления материально-технической базы отечественных производителей. В частности, будут капитализироваться расходы, которые не могут единовременно относиться на затраты предприятий в соответствующем налоговом периоде (например, научно-исследовательские и опытно-конструкторские работы, расходы на разведку, подготовку и освоение природных месторождений и тому подобные расходы).

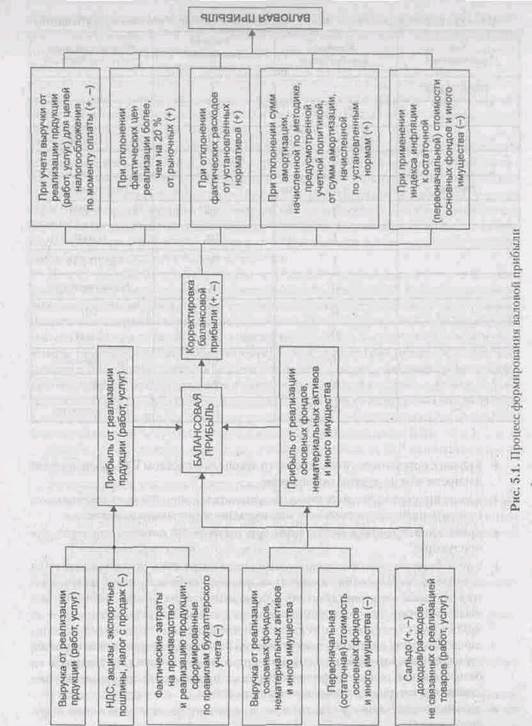

Прибыль от реализации товаров, работ и услуг определяется как разница между выручкой от реализации товаров, работ и услуг и затратами на их производство и реализацию, включаемыми в себестоимость продукции, работ и услуг.

Выручка от реализации товаров, работ и услуг формируется на основе рыночных цен. Рыночные цены определяются в соответствии с принципами, изложенными в ст. 40 Налогового кодекса. Согласно данной статье, для целей налогообложения принимаются цены, указанные сторонами сделки. Пока не доказано обратное, предполагается, что эти цены соответствуют уровню рыночных цен. При этом налоговые органы вправе проверять правильность применения цен лишь по следующим сделкам:

• между взаимозависимыми лицами;

• по товарообменным (бартерным) операциям;

• при совершении внешнеторговых сделок;

• при отклонении более чем на 20 % в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам, (работам, услугам) в пределах непродолжительного периода времени.

В случаях, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются от рыночной цены идентичных (однородных) товаров (работ или услуг) в ту или иную сторону более чем на 20 %, налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары (работы, услуги).

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях. Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за ее пределами.

При определении выручки от реализации товаров (работ, услуг) исключаются суммы налога на добавленную стоимость, предъявленные налогоплательщиком покупателю, суммы акцизов по подакцизным товарам и налог с продаж. Предприятия, осуществляющие внешнеэкономическую деятельность, исключают из выручки также экспортные пошлины.

Проектом специальной части Налогового кодекса предусматривается следующий порядок формирования прибыли от реализации товаров (работ, услуг): доходы организации (выручка от реализации товаров, работ, услуг) уменьшаются на принимаемые к вычету затраты. Под затратами, принимаемыми к вычету, понимается выраженная в денежной форме оценка расходов, осуществленных налогоплательщиком исключительно для производства, продвижения на рынок и (или) реализации товаров (работ, услуг), сопровождения, гарантийного надзора и устранения недостатков, выявленных в процессе эксплуатации, а также затрат на подготовку и освоение производства, подготовку кадров и других издержек, связанных с извлечением прибыли. К вычету принимаются только необходимые, обоснованные и документально подтвержденные затраты. Указанные затраты принимаются к вычету в тех налоговых (отчетных) периодах, в которых признаются осуществленными налогоплательщиком в соответствии с применяемой им учетной политикой.

В настоящее время аналогом категории вычетов выступает себестоимость продукции, работ и услуг. Для целей налогообложения себестоимость формируется в соответствии со специальным Положением [16]. Поскольку до 1996 г. «бухгалтерская и налоговая себестоимость» полностью совпадали, Положение в равной степени служило целям налогового и бухгалтерского учета. Впоследствии налоговый учет начал оформляться в самостоятельный блок учетных отношений, поэтому бухгалтерская себестоимость перестала рассматриваться в качестве базы для налогообложения. Первоначально налоговая себестоимость формировалась путем корректировки фактической себестоимости в части нормируемых расходов (представительских, командировочных, расходов на рекламу, подготовку кадров и др.). В дальнейшем, ввиду несоответствия регулируемого Положением порядка формирования «налоговой себестоимости» и себестоимости, сформированной по правилам бухгалтерского учета, корректировка приняла глобальный характер. Наиболее ярко это несоответствие проявилось после вступления в силу ПБУ/10 «Расходы организации». Следует отметить, что расхождение между бухгалтерским и налоговым учетом – нормальное явление для рыночной экономики. Налоговый учет призван формировать налоговую базу, а бухгалтерский – обеспечивать информацией внутренних и внешних пользователей (собственников, учредителей, инвесторов, кредиторов) о фактическом состоянии дел. Однако нынешний усложненный порядок формирования налоговой себестоимости объясняется не столько объективными различиями налогового и бухгалтерского учета, сколько несовершенством нормативной базы.

Прибыль от реализации основных фондов и иного имущества предприятия определяется в виде разницы между продажной ценой и первоначальной (остаточной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции. Применение индекса инфляции позволяет скорректировать финансовый результат от реализации имущества в сторону ее уменьшения. Следует заметить, что индекс инфляции используется только для целей налогообложения, в то время как в бухгалтерском учете все операции по реализации основных фондов и иного имущества отражаются в обычном порядке.

Исходя из действующей методики исчисления индекса-дефлятора, индекс инфляции может быть применен при определении прибыли от реализации основных фондов, малоценных и быстроизнашивающихся предметов, а также сырья, материалов и других аналогичных ценностей. При реализации иных имущественных объектов индекс инфляции не применяется. Если имущество приобретено в первом квартале, а реализуется, например, во втором, то применяется индекс инфляции только второго квартала. Соответственно, при реализации в третьем квартале имущества, приобретенного в первом, применяются индексы второго и третьего кварталов и т. д. В общем виде зависимость между кварталом приобретения и кварталом реализации имущества, а также применяемым при этом индексом инфляции может быть представлена в следующем виде (см. табл. 5.2).

Доходы, не связанные с реализацией товаров (работ, услуг) включают, в частности, доходы:.

• от долевого участия в деятельности других организаций;

• доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, включая доходы по государственным ценным бумагам РФ, государственным облигациям субъектов Российской Федерации и муниципальным облигациям;

• от сдачи имущества в аренду;

• в виде сумм признанных (причитающихся к получению) штрафов, пени или иных санкций за нарушение договорных или долговых обязательств;

• в виде распределяемой в пользу налогоплательщика прибыли от его участия в простом товариществе;

• в виде прибыли прошлых лет, выявленной в отчетном периоде;

• в виде положительных курсовых разниц по валютным счетам, а также по операциям с иностранной валютой;

• в виде процентов, начисленных обслуживающими кредитными организациями по остаткам средств на расчетных и других счетах в этих кредитных организациях;

Таблица 5.2

| Год приобретения | Квартал приобретения | Квартал реализации в отчетном году | Индекс инфляции отчетного квартала |

| Предыдущий | I | I | |

| - | II | I u II | |

| - | III | I, II и III | |

| - | IV | I, II, III и IV | |

| Отчетный | I | I | Не применяется |

| - | I | II | II |

| - | 11 и III | ||

| - | I | IV | II, III и IV |

| - | II | II | Не применяется |

| - | II | III | III |

| - | II | IV | III и IV |

| - | III | III | Не применяется |

| – | III | IV | IV |

| - | IV | IV | Не применяется |

§ в связи с истечением установленного законодательством РФ срока исковой давности или по другим основаниям;

§ в виде процентов, начисленных налогоплательщику при несвоевременном возврате излишне уплаченных или излишне взысканных налогов;

§ прибыль, полученная инвестором при исполнении соглашения о разделе продукции;

§ в виде безвозмездно полученного имущества. При этом не учитывается для целей налогообложения стоимость оборудования, безвозмездно полученного атомными электростанциями для повышения их безопасности; горно-шахтного оборудования, используемого для производственных целей от других шахт (разрезов), передаваемого в рамках одного российского юридического лица либо в системе угольного бассейна, либо угольной отрасли;

§ стоимость имущества, полученного организациями пожарной охраны на безвозмездной основе от физических лиц и организаций, и другого имущества в соответствии с законодательством РФ;

§ другие доходы, непосредственно не связанные с реализацией товаров, работ и услуг.

В состав расходов, не связанных с реализацией товаров, работ и услуг, в частности, включаются:

• налоги, относимые в соответствии с действующим законодательством на финансовые результаты (налог на имущество предприятий, налог на рекламу и др.);

• отрицательные курсовые разницы по валютным счетам и операциям с валютой;

• причитающиеся к уплате суммы пени и штрафных санкций за нарушение условий хозяйственных договоров;

• другие расходы, учитываемые в соответствии с законодательством РФ в составе финансовых результатов.

Следует отметить, что термин внереализационные доходы как составная часть валовой прибыли отнюдь не идентичен аналогичному понятию, используемому в бухгалтерском учете. Так, согласно ПБУ/9 «Доходы организации», доходы от сдачи имущества в аренду, доходы от участия в уставных капиталах других организаций и некоторые другие могут быть расценены как операционные доходы или доходы от обычных видов деятельности с включением их в состав выручки от реализации продукции (работ, услуг) исходя из правила существенности. Несмотря на то что выручка для целей налогообложения должна определяться согласно учетной политике организации «по оплате» или «начислению», доходы, включаемые в состав внереализационных согласно Закону «О налоге на прибыль», учитываются при налогообложении только «по начислению» [19], что создает дополнительные трудности при расчете налоговой базы. Процесс формирования валовой прибыли представлен на рис. 5.1.

Дата добавления: 2015-10-13; просмотров: 124 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Место и роль налога на прибыль в налоговой системе | | | Определение налоговой базы |