Читайте также:

|

ОАО «Мобильные ТелеСистемы» (МТС) — крупнейший, динамично развивающийся российский оператор сотовой связи, работающий в стандарте GSM 900/1800. В ноябре 2000 года количество абонентов МТС превысило 1 миллион человек.

На сегодняшний день ОАО «Мобильные ТелеСистемы» имеет лицензии на предоставление услуг мобильной связи стандарта GSM 900/1800 в 34 регионах России, в которых проживают 45% населения страны, и активно работает в 21-м регионе, где проживают более 41 миллиона человек.

Успешная маркетинговая стратегия и технические преимущества стандарта GSM позволили МТС занять лидирующую позицию на российском рынке сотовой связи. На сегодняшний день компания обслуживает более трети всех пользователей сотовой связи в России.

Опираясь на опыт создания развитой сети GSM 900/1800 в Москве, МТС активно строит свою сеть в российских регионах. В десятках больших и малых городов, в сотнях поселков и деревень, иногда там, где еще не существует даже фиксированной связи, люди получили возможность пользоваться самой современно на сегодняшний день мобильной связью. Благодаря введенным для собственной сети МТС в регионах льготным тарифным планам, услуга мобильной связи становится все более популярной и за пределами столицы.

Стратегия:

Стратегия МТС направлена на дальнейшее усиление наших лидирующих позиций в Московском регионе, а также на распространение нашей деятельности в другие регионы России. Развитие собственной сети наряду с приобретением местных операторов GSM позволят МТС стать первым федеральным оператором цифровой сотовой связи в России.

Рост замедляется

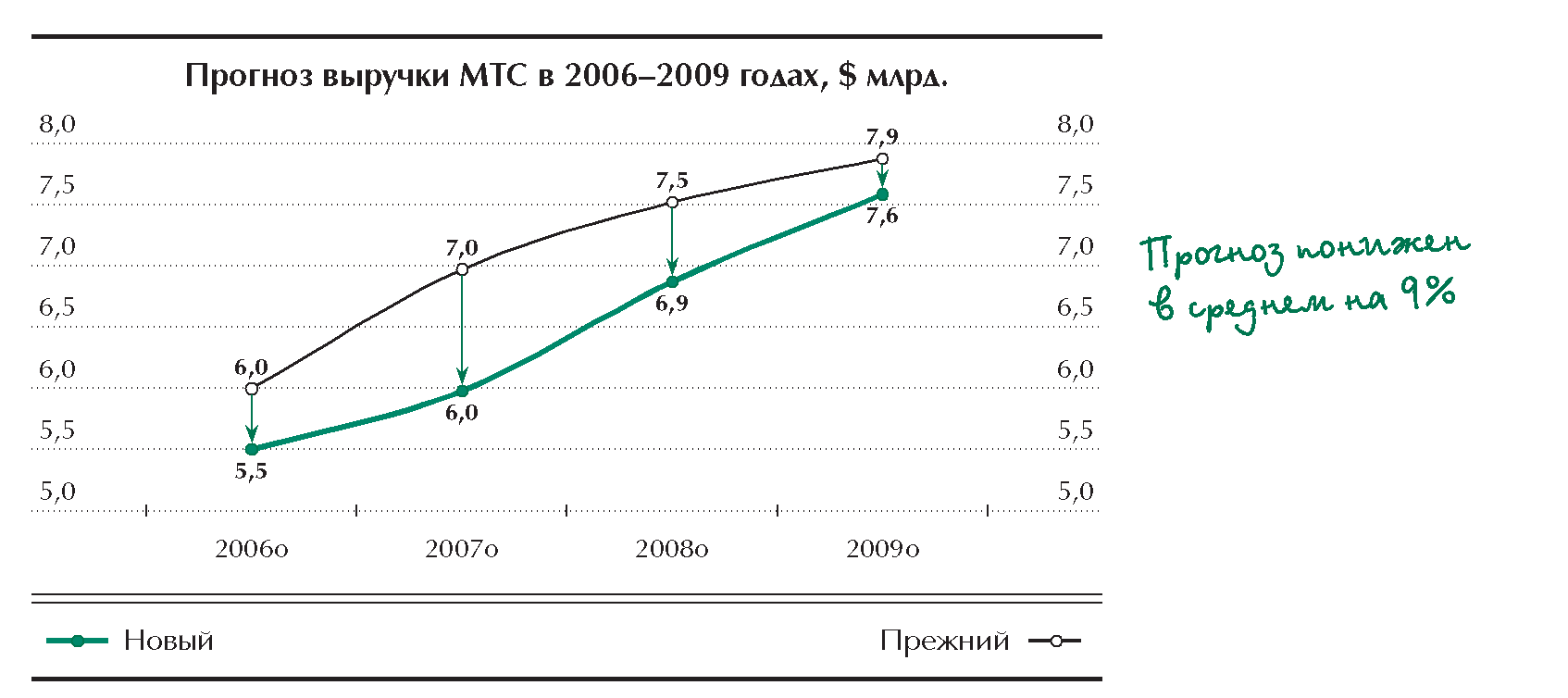

После публикации весьма слабых результатов за 2005 акции МТС подешевели более чем на 7%. Впрочем, падение котировок было вызвано в первую очередь неутешительными прогнозами на 2006 год. Полагая, что в 2006—2010 годах рост выручки МТС замедлится, а рентабельность снизится, мы уменьшаем оценку справедливой стоимости АДР компании на 18% до $42,00.

• Прекращение роста российских операторов мобильной связи за счет расширения абонентской базы вкупе с наличием у многих абонентов нескольких SIМ-карт означает, что чем больше новых контрактов на подключение продает компания, тем медленнее растут ее доходы и тем быстрее снижается рентабельность. Таким образом, увеличение абонентской базы не приносит операторам большой выгоды. По нашим расчетам, в 2005 2010 годах чистая прибыль МТС будет расти в среднем на 5,5% в год.

Во-первых, основная часть новых пользователей относится к категории

‘массовых”, и средний доход на абонента в месяц (АRPU) от них невелик. Во-вторых, многие абоненты получают SIМ-карты в подарок и переходят в разряд неактивных сразу после того, как истратят бесплатные минуты. В-третьих, из-за практики использования нескольких SIМ-карт АRPU снижается даже сильнее чем вследствие ухудшающегося качества абонентской базы.

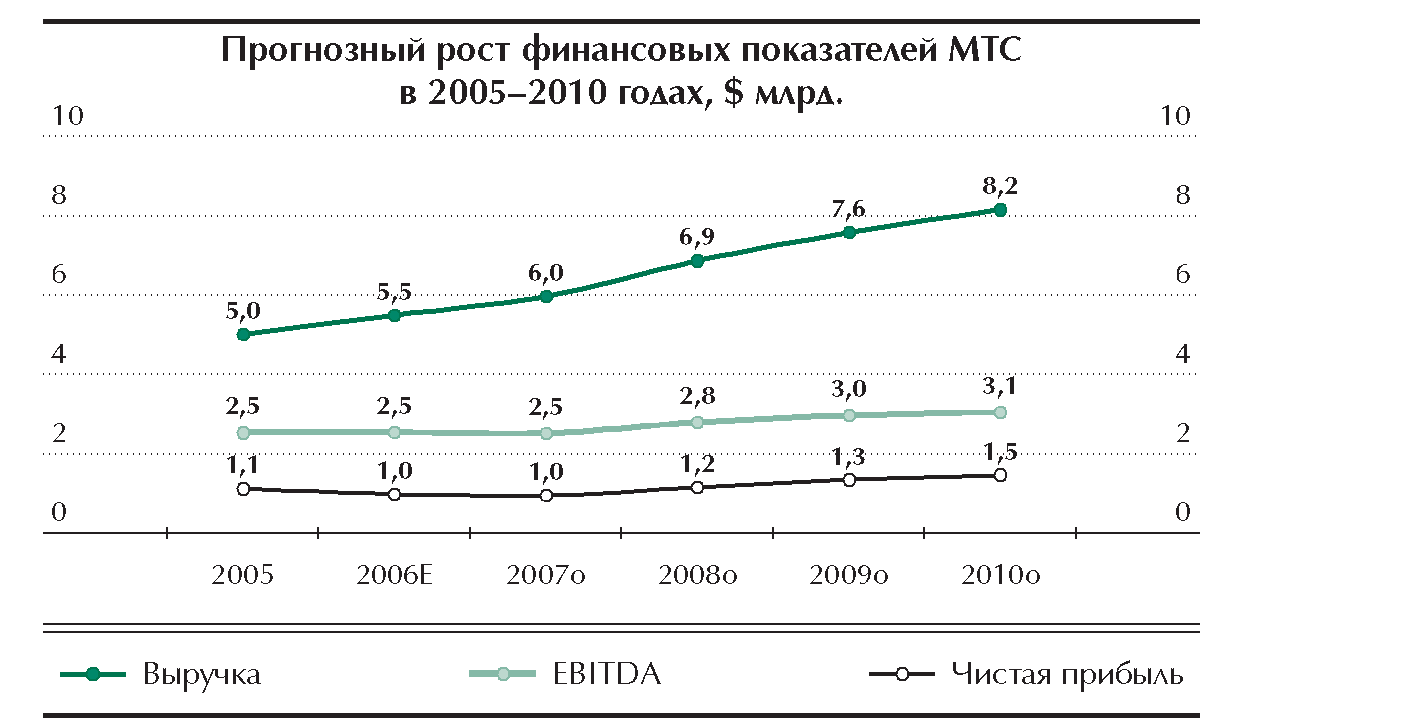

МТС уже едва ли будут расти так же быстро, как раньше, но компания по-прежнему весьма привлекательна. Мы ожидаем, что в 2009 году ее выручка на 51% превысит показатель 2005 гола, а рентабельность по ЕВIТDА в средне срочной перспективе останется на уровне 40%. МТС выплачивают в виде дивидендов около 40% чистой прибыли. Если компании удастся существенно снизить капиталовложения, в 2006-2010 годах ее денежные потоки станут положительными. Акции МТС еще могут ‘выстрелить” скажем, если в выручке компании возрастет доля новых, современных услуг или увеличится выручка ее дочерних предприятий, работающих на рынках стран СНГ.

Замедление роста выручки

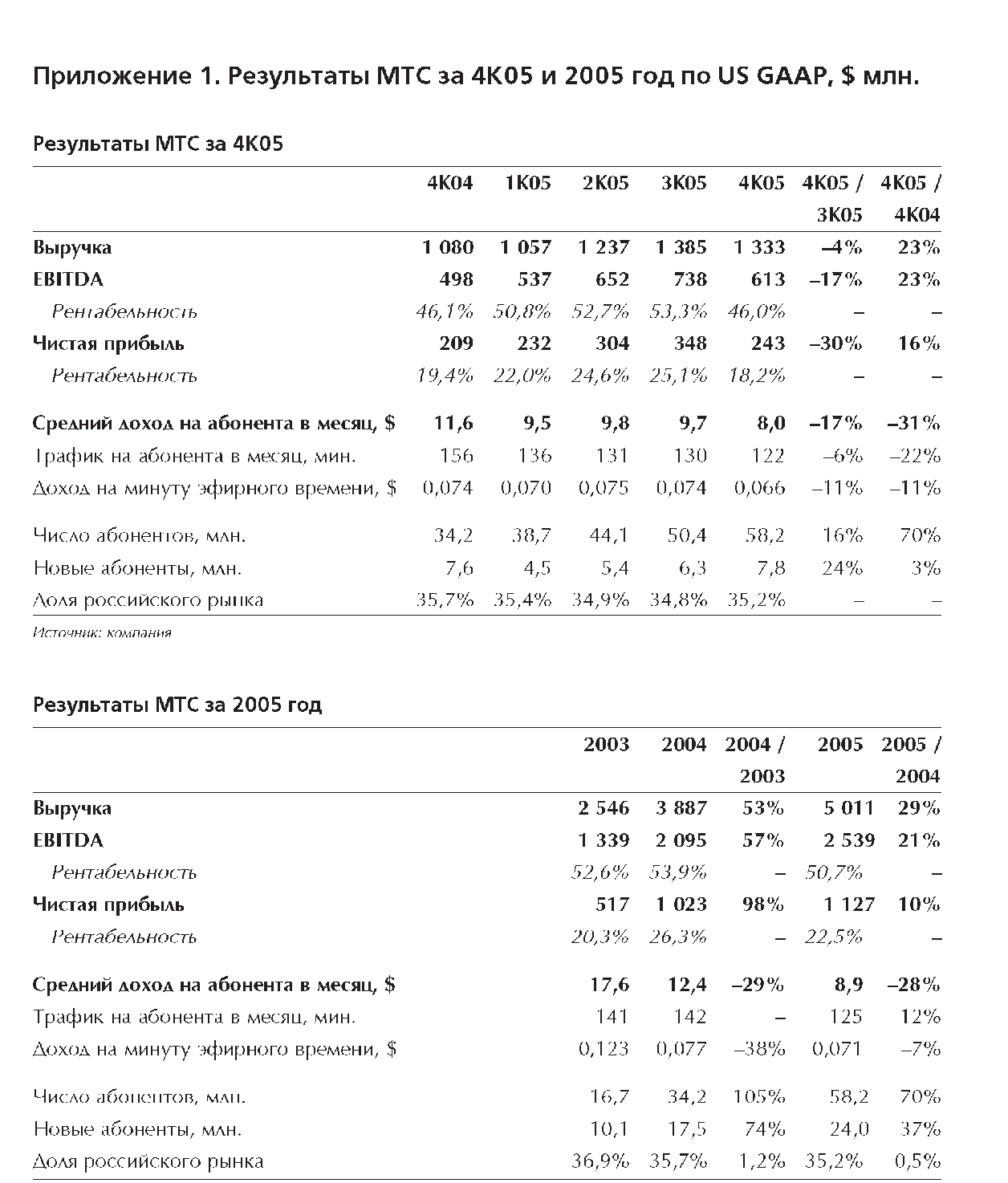

Замедление роста выручки объясняется тем, что для новых пользователей характерен очень низкий ARPU по нашим оценкам, в 2005 году он составлял около $4,7, тогда как у ранее привлеченных абонентов $8,9. Дело в том, что операторы сотовой связи вышли на “массовый” рынок. Сейчас большинство новых абонентов люли с невысоким доходом, которые не могут позволить себе много тратить на мобильную связь, тогда как в конце 1990-х годов абонентская база росла главным образом за счет состоятельных клиентов, а в 2000-2003 годах представителей верхнего сегмента среднего класса.

Ситуацию усугубляет рост числа неактивных пользователей и абонентов, имеющих несколько SIМ-карт. Эти факторы ухудшают показатели ARPU даже сильнее, чем естественное снижение качества абонентской базы. По оценкам МТС, несколькими SIМ-картами пользуется не менее треть ее абонентов; немало и таких, которые получают SIМ-карты в подарок и переходят в разряд неактивных сразу после того, как истратят бесплатные минуты. Поэтому методика расчета ARPU, при которой размер дохода делится на общее количество абонентов, по сути, дает показатель выручки на SIМ -карту, а не на абонента.

Если основой роста МТС останется увеличение числа подключении, то темпы снижения ARPU будут выше, чем темпы роста продаж SIМ -карт, и рост выручки замедлится.

Мы повысили прогноз количества новых подключении к сети МТС в 2006 2010 годах в среднем на 18% в год. По оценкам компании, в 2006 году она привлечет 16,0 млн. новых пользователей; мы полагаем, что их число составит 16,9 млн. Приток новых абонентов будет существенным и в 2007 году, когда МТС, по нашим прогнозам, привлекут около 10,5 млн. клиентов, а в 2008-201 0 годах он замедлится в среднем до 4,3 млн. человек.

Между числом новых подключении и уровнем АRPU существует обратная зависимость: чем быстрее увеличивается первый, показатель, тем быстрее сокращается второй. Поэтому результатом повышения нашего прогноза чистого прироста абонентской базы стало снижение прогноза АRPU в 2006- 2009 годах. Новый прогноз на 2006 год ($6,8) основан на данных компании, которая ожидает, что в России АRPU составит в среднем $6,0-7,0, а на Украине $7,5-8,0. Согласно нашим расчетам, по мере расширения абонентской базы и продаж SIМ-карт в 2007 году АRPU уменьшится еще на 9-10% до $6,2, а затем стабилизируется и, возможно, вновь начнет увеличиваться: рост охвата услугами сотовой связи прекратится, а с увеличением доходов пользователей начнут расти трафик и, соответственно, АRPU.

Вследствие пересмотра прогнозов притока новых пользователей и уровня АRPU мы на 9% уменьшаем прогноз выручки МТС.

Снижение рентабельности по ЕВIТDА

Наш прогноз рентабельности МТС по ЕВIТDА на ближайшие годы уменьшен в среднем на 2 п.п. Новый прогнозный показатель 2006 года основан на оценках компании, ожидающей, что он будет ближе к верхней границе диапазона в 40-50%, и не учитывает вероятность того, что в 2006 в России вступит в силу принцип “платит звонящий”, а на Украине будет введена плата в Фонд универсальных услуг.

Причины снижения рентабельности несколько:

1.Замедление роста выручки;

2.Ужесточение конкуренции на рынке сотовой связи, где привлечение и удержание клиентов обходится все дороже. Несмотря на оптимистичные сообщения МТС, в 2005 году затраты на подключение нового абонента оставались весьма высоки около $18,8 в России и $15,4 на Украине и в ближайшее время едва ли существенно снизятся. Со временем основные затраты станут приходиться на удержание абонентов, что, конечно, не приведет к сокращению совокупных расходов, ведь по мере насыщения рынка соперничество между операторами будет лишь усиливаться.

Не зависящие от компании обстоятельства, такие как рост расходов на рекламу (на 25-30% вследствие повышения рыночных цен) и операционных затрат, в частности на аренду офисов, материальных затрат и расходов на обслуживание оборудования (из-за инфляции и укрепления курса рубля к доллару).

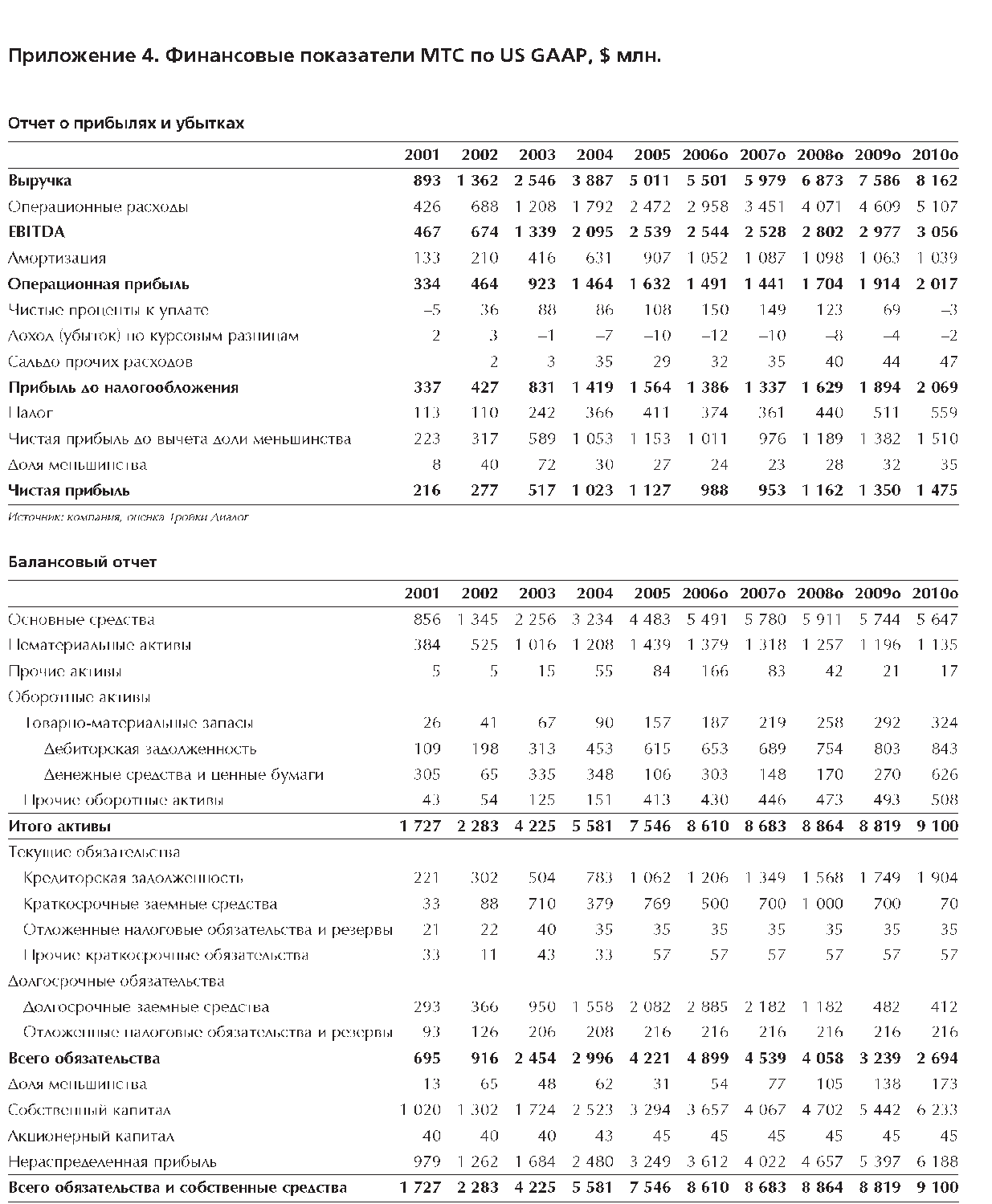

При прочих равных условиях снижение рентабельности вкупе с замедлением роста выручки приведет к тому, что в ближайшие годы ЕВIТDА и чистая прибыль МТС останутся на уровне 2005 года или лишь немного превысят его. По нашим расчетам, в 2005-2010 годах среднегеометрические темпы роста выручки составят 10,2%, ЕВIТDА 3,8%, а чистой прибыли 5,5%.

Перспективы роста

МТС уже едва ли будет расти так же быстро, как раньше, однако компания по-прежнему весьма привлекательна.

Мы ожидаем, что в 2009 году выручка достигнет $7,59 млрл., что на 51 % превышает показатель 2005 года ($5,01 млрл.).

• В ближайшие три года рентабельность по ЕВIТDА останется на уровне 40%, как у многих западноевропейских мобильных операторов. Российские компании проводной связи смогут выйти на такой уровень рентабельности лишь спустя несколько лет после приватизации Связьинвеста, на протяжении которых им придется повышать тарифы и активно проводить внутреннюю реорганизацию.

• В соответствии со своей дивидендной политикой МТС распределяют в виде дивидендов около 40% чистой прибыли. дивидендов доходность акции компании составляет приблизительно 3% годовых больше, чем доходность ряда бумаг нефтегазового сектора, идущих в лидерах роста.

Факторы роста

Наши оценки перспектив роста МТС могут измениться, если лежащая в их основе динамика выручки окажется лучше ожидаемой. Это может стать результатом следующих факторов.

Внедрение новых услуг

До сих пор ни одному из российских операторов сотовой связи не удалось сделать важным источником выручки новые, неголосовые услуги. В 2005 году их вклад в АRPU МТС составил лишь $1,0 из обшей суммы в $8,9. Из доступных неголосовых услуг сейчас по-настоящему востребована лишь передача коротких текстовых сообщении. До тех пор пока можно было развивать бизнес путем расширения охвата в регионах, увеличение выручки от новых услуг не было для компании первоочередной задачей.

Ведущим мобильным операторам пока не удалось добиться существенного роста доходов от новых услуг. К тому же такие технологии, как ADSL и Wi-Fi, лучше подходят для предоставления популярных сейчас услуг широкополосного доступа в Интернет, чем технологии на основе стандарта СSМ. Впрочем, компании вполне могут пересмотреть свой подход к внедрению новых услуг, если столкнутся с реальной угрозой потери этого рынка при усилении конкуренции со стороны операторов других видов связи.

Заключение

В процессе планирования производительности труда на предприятиях и фирмах необходимо определить влияние различных факторов на темпы ее прироста в предстоящий период.

К основным производственным факторам роста производительности принято относит технические и организационные, которые непосредственно связаны с улучшением техники и технологии производства, совершенствованием организации труда, производства, планирования и управления.

Список используемой литературы

1. Г.В. Савицкая: ‘Анализ хозяйственной деятельности предприятия’. 2000г.

2. В.В. Адамчук, О.В. Ромашов: ‘Экономика и социология труда’. 2000г.

3. Н.Л. Зайцев: ‘Экономика промышленного предприятия’. Учебное пособие. 2001г.

4. О.И. Волков, В.К. Скляренко: ‘Экономика предприятия’. Курс лекций. 2002г.

5. Ефимов М.Р., Петрова Е.В., Румянцева В.Н.: ‘Общая теория статистики’. Учебник. 1999г.

6. В.В. Ковалев: ‘Финансовый анализ’. 2000г.

7. А.С. Булатов: ‘Экономика предприятия’. Учебник. 1999г.

8. www.yandex.ru

Дата добавления: 2015-08-21; просмотров: 73 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Значение и факторы роста производительности труда | | | ТИХВИНСКАЯ ЕПАРХИЯ |