|

Читайте также: |

| Совершенная конкуренция | Олигополия | Дуополия | Монополия | |

| Концентрация | Много фирм | Несколько фирм | Две фирмы | Одна фирма |

| Барьеры для входа-выхода | Нет/ Низко барьеры | Существенные барьеры | Существенные барьеры | Высокие барьеры |

| Дифференциация продукта | Однородный продукт | Потенциал для дифференциации продукта | Потенциал для дифференциации продукта | Потенциал для дифференциации продукта |

| Информация | Совершенный информационный поток | Несовершенная доступность информации | Несовершенная доступность информации | Несовершенная доступность информации |

Пять конкурентных сил по портеру:

1. Конкуренция среди существующих

2. Угроза замены

3. Угроза появления новых участников

4. Рыночная власть поставщиков (могут договориться между собой)

5. Рыночная власть покупателей (начинают выбирать)

Существуют методы нейтрализации конкурентных сил

Структурные детерминанты конкуренции

| Власть поставщика - высокая концентрация поставщиков - способность торговаться |

| Угроза входа: - Потребность в капитале - Экономия за счет роста производства - Абсолютное преимущество стоимости затрат - дифференциация продукта - доступ к каналам распределения - юридические регулирующие барьеры - возмездие | Отраслевая конкуренция: - концентрация фирм - Разнообразие конкурентов - дифференциация продукта - избыточная мощность и выходные барьеры - стоимостные условия | Конкуренция субститутов: - склонность покупателей к товарам субститутам - доступные цены и новые характеристики субститутов |

| Власть покупателя: - ценовая чувствительность покупателей - способность торговаться |

Нейтрализация пяти конкурентных сил

| Сила | Метод нейтрализации силы |

| Вход: появление новых участников | Установка барьеров (изолирующие механизма) создание и использование экономии от масштаба, дифференциация продукта, необходимость нести косвенные издержки и т.д. |

| Конкуренция | Стремление получить конкурентное преимущество в неценовых измерениях: лидерство по ценности для клиента, дифференциация, отношения и т.д. |

| Заменители | Улучшите привлекательность по сравнению с субститутом: изучить возможности замены и т.д. |

| Покупатели | Сократите уникальность покупателя: дифф-ей продукта, выявление новых клиентов и т.д. |

| Поставщики | Сократите уникальность поставщика: добивайтесь позиционирования небольшого количества поставщиков, поиск второго источника и т.д. |

Высокотехнологичные отрасли (например, фармацевтические препараты, полупроводники, компьютеры) могут сохранить особенность позиционирования на стадии становления отраслей.

Эволюция структурных изменений в отрасли на протяжении жизненного цикла.

| Становление | Рост | Зрелость | Затухание | ||||

| Спрос | Богатые покупатели. | Проникновение | Массовый спрос | Остаточные сегменты | |||

| Продукты | Широкий ассортимент, быстрая смена дизайна | стандартизация | Насыщение рынка | Частичное насыщение | |||

| Производство | Экономичность, компетенции, интенсивность | Нехватка мощностей, массовое производство | Декваллификация | Избыточные производ-е мощности | |||

| Реализация | Производство смещается из развитых в развивающиеся страны | ||||||

| Конкуренция | технология | Вход и выход | Консолидация | Ценовые войны, выход | |||

| Знания и компетенции | Продуктовые инновации | Процессные инновации: дизайн | Оптимальное управление затратами | Сокращение накл. Расходов, рационализация, низкая стоимость ресурсов | |||

| технология | инновации | Процессные инновации | Инновации | Технология | |||

Движущие силы отраслевого развития

| Условия | Структурные изменения в отрасли | Конкуренция | |

| Клиенты со временем становятся более осведомленными и опытными | Продуманное ценообразование | Поиски новых источников дифференциации | |

| Распространение технологии | Продукты более стандартизированы | Усиление ценовой конкуренции | |

| Рост спроса замедляется по мере насыщения рынка | Производство становится менее наукоемким | Производство смещается в низкооплачиваемые страны | Рост рыночной силы дистрибьюторов |

| Избыточные мощности увеличиваются | |||

| Каналы распределения консолидируются. | |||

Этапы проведения сценарного анализа:

- выявите основные движущие силы, ведущие к отраслевому изменению

- спрогнозируйте возможные последствия влияния каждой силы на отраслевую среду

- определите характер взаимодействия между различными внешними силами

- среди полученного комплекса результатов определите…

(Сделана фото, см. у одногрупников).

2. Финансовый анализ:

- финансовое состояние

-ликвидность

- фин. Устойчивость

-оценка эффективности деятельности

- рентабельность

- оборот

Коэф. текущей ликвидности.

Показывает на сколько оборотние активы покрывают все краткосрочные обязательства.

Основные факторы повышения ур-ня коэф тек ликвидности:

1. Пополнение собственного капитала

2. Обоснованное действие роста ОС и долгосрочной дебиторской задолженности.

Коэф. тек. Ликвид. Должер быть равен или больше 2

Этому коэф особое внимание уделяют потенциальные и действительные акционеры.

Коэфициент срочной ликвидности: из оборотних активов отнимаем запасы и делим на краткосрочные обязательства

Показывает какую часть текущей задолженности орг-я может покрыть в ближайшей перспективе при усл-ии погашения дебиторской задолженности.

Факторы повышения этого коэффициента:

1. Повышение собственных оборотних средств

2. Обоснованное снижение ур-ня запасов.

Коэф. срочной ликвидности интересует банки, заинтерисованными в данном предприятии.

Коэфициент абсолютной ликвидности

Денежные средства + краткосрочные финн. вложения и деленное на все краткосрочные обязательства

Показывает какую часть может покрыть орг-я за счет имеющихся денежных средств и краткосрочных финн вложений немедленно. Коэф. абсолют ликвид больше или равно 0,2

Означает что каждый день подлежат погашению 20% краткосрочных обязательст предприятия при равномерном поступлении платежей от контрагентов.

Фактор повышения ур-ня этого показателя:

Равномерное и своевременное погашение дебиторской задолженности, что приводит к пополнению денежных средств.

Большее внимание уделяют поставщики.

Показатели финансовой устойчивости:

1. Коэф автономии = отношение собственного капитала и всех активов (%)

2. Соотношение заемных средств и собственных.

3. Коэф покрытия процентов= прибыль для выплаты процентов и налогов делим на (%) платежей. Привышение прибыли в 2-3-6 раз норм, а 8 кредит не даем.

| Актив | 1 год | 2 год | 3 год | 1 год | 2 год | 3 год | |||||||

| ОС | 0,19 | 0,30 | 0,45 | ||||||||||

| Запасы | 0,39 | 0,37 | 0,09 | ||||||||||

| Дебиторская задолжность | 0,71 | 0,76 | 0,62 | ||||||||||

| ОС и прочие средства | 1,23 | 1,43 | 1,82 | ||||||||||

| Баланс | 0,45 | 0,49 | 0,48 | ||||||||||

| Пассив | 2,50 | 2,63 | 2,60 | ||||||||||

| собственные средства | 0,26 | 0,23 | 0,41 | ||||||||||

| долгосрочные, заемные средства | |||||||||||||

| краткосрочные кредиты банков | |||||||||||||

| Кредиторская задолжность | |||||||||||||

| расчеты с бюджетом | |||||||||||||

| Баланс | |||||||||||||

| Отчет о прибылях и убытках | 1 год | 2 год | 3 год | ||||||||||

| Выручка | |||||||||||||

| Себестоимость продукции | |||||||||||||

| коммерческие расходы | |||||||||||||

| управленческие расходы | |||||||||||||

| % к оплате | |||||||||||||

| доходы от финансовой хозяйственной деятельности | |||||||||||||

| налоги 30% | |||||||||||||

| Чистая прибыль | |||||||||||||

| Рассчитать коэффициент ликвидности и финансовой устойчивости и занести значение этих коэффициентов в таблицу 3. Проанализировать финансовое состояние этой компании за указанный период и сформировать выводы. |

| Коэффициенты | 1 год | 2 год | 3 год |

| Доля СОС в активах | 0,19 | 0,30 | 0,45 |

| Коэф. абсолютной ликвидности | 0,39 | 0,37 | 0,09 |

| Коэф. срочной ликвидности | 0,71 | 0,76 | 0,62 |

| Коэф. текущей ликвидности | 1,23 | 1,43 | 1,82 |

| Коэф. Автономии | 0,45 | 0,49 | 0,48 |

| Коэф. покрытия % | 2,50 | 2,63 | 2,60 |

| Коэф соотношения заемных и собственных средств | 0,26 | 0,23 | 0,41 |

Модель управления эффективностью.

Рентабельность активов (ROA) = оборачиваемость * рентабельность

Показатель оборачиваемости = выручка делить на активы

Рентабельность = прибыль делить на выручку

Рент – оптиматизационное управление затратами и издержками.

ROE(П/Ск) – ROA (П/А)

| Отчет о прибылях и убытках | Баланс |

| Выручка = 1120 | ВН: ОС 440 Инвестиции 40 Общ: 1480 |

| Расходы на материалы = 426 | ОА: Запасы 128 ДЗ 160 ДС 20 Прочие 12 Общ: 320 |

| Расходы на зарплату = 291 | СК = 360 |

| Накладные расходы = 168 | ДЗ = 200 |

| Административные расходы = 123 | КО = 240 |

| Общие операционные расходы = 1008 | Общ: 800 |

ДСА = ROA (14%)

П/S = 10% S/A = 1,4

Расх. на Материалы/S = 38% выручка делить на ОС = 2,5

З/П делить на S = 26% выручка на инвестиции = 28

Накладные расходы/S = 15% выручка делить на запасы = 8,,75

Административные расходы/S = 11% ДЗ = 7

Всего 90% ДС = 56

Прочее = 93

1/ 2,5 + 1/ 8,75… + 1/7 = 0,71

1/0,71 = 1,4

1. Число дней хранения запасов = Запасы/ выручка * 365 дней = 42 дня

2. Средний срок оплаты счетов дебиторов или период оборота дебиторской задолжности = ДЗ/ выручка * 365 дней = 52 дня.

| день 0 | день 44 |

| Поступление товаров на склад | Продажа ГП потребителю |

| КЗ | период от день 0 до день 44 - срок хранения запасов |

| 25 дней - срок до положит. КЗ | |

| день 85 | |

| Оплата потребитем проданной ему продукции | |

| 41 день - срок оплаты дебиторской задолженности | |

| 59 дней - ОК = СОС = ТА - ТП | |

| CF = П + А - Cash flow | |

| Баланс на начало периода | |

| Активы | Пассивы |

| Транспортное средство - 20000$ | Капитал 20000$ |

| Отчет о прибылях и убытках | $ |

| Выручка | |

| Бензин | |

| З/П | |

| ТО | |

| Амортизация | |

| Прибыль | |

| Баланс на конечный период | |

| Актив | Пассив |

| транспортное средство - 15000 | Капитал - 20000 |

| денежные средства - 8000 (П +А) | Прибыль - 3000 |

| Итого - 23000 | |

| CF = П + А |

Тема: Планирование и прогнозирование.

Системы директ-костинг

1. Анализ расходов. Характеристика и классификация затрат.

Затраты – цена, заплаченная за товары или услуги, либо денежная сумма, требуемая для создания или производства товаров или услуг.

Классификация затрат.

| Признак классификации | Подразделяется на |

| По экономической роли в процессе производстваю. | Основные и накладные |

| По способу включения в себестоимость продукции | Прямые и косвенные (общепроизводственные) |

| По отношению к объему производства | Переменные и постоянные |

Основными называют затраты, непосредственно связанные с технологическим процессом производства.

Накладные расходы образуются в связи с организацией, обслуживанием и управлением производства.

Прямые затраты – затраты, непосредственно отнесенные на конкретные виды продукции. Примеры: сырье, материалы, покупные комплектующие изделия, топливо, энергия и т.д.

Как формируются затраты на продукт:

Затраты на продукт

| Прямые материальные | Прямые трудовые | Общепроизводственные |

| Себестоимость определенной продукции | Остаток незавершенного производства |

- себестоимость реализованной продукции

- остаток готовой продукции на складе

Прямые трудовые затраты – затраты на выплату зарплаты работникам, занятых в основном производстве.

Косвенные затраты – связаны с обслуживанием процесса производства.

Определение полной себестоимости продукции.

Полная себестоимость

1. Затраты на продажу

2. Производственная себестоимость

-Добавленные затраты

- прямые трудовые затраты

- управленческие затраты

-Прямые материальные затраты

3. Административные расходы.

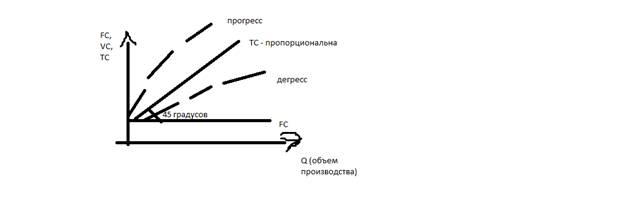

Система директ-костинг возникла на базе классификации затрат на постоянные и переменные по отношению к объему производства.

Постоянные затраты – затраты, величина которых не меняется с изменением объема производства. Пример: амортизация, з\п основных работников, электроэнергия и т.д.

Vc (переменные затраты) – затраты, изменяющиеся с изменением объема производства.

Зависимость изменения затрат от объема производства.

График изменения затрат от объема производства

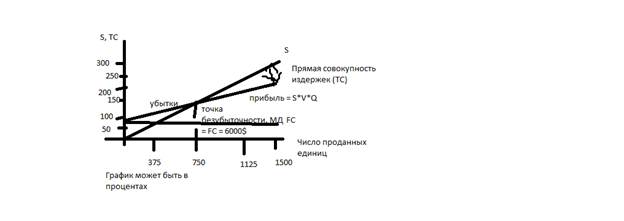

Эффект операционного рычага.

Существует взаимосвязь точки безубыточности и степени операционного рычага (DOL – degree of operating leverage). DOL – определяется отношением процентного изменения величины прибыли к процентному изменению величины объема продаж. DOL = % (∆ ПВПН: ПВПН) / % (∆Q: Q) = ∆ (Q*p – Q*v – F): (Q*p – Q*v – F) / ∆Q: Q = Q (p-v)/ Q (p-v) – F = Марженальный доход / прибыль = F+ прибыль/ прибыль = 1+ F/ прибыль.

∆F = 0, т.к. роста постоянных затрат при росте Q не происходит.

Именно постоянные издержки (формула 1) и образуют операционный рычаг. Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага.

Подставляя значения критического уровня постоянных затрат (F*) = Q* (p-v) в первую формулу получим DOL = Q (p-v) \ Q (p-v) – Q* (p-v) = Q\ Q – Q* = 1\ 1- Q*: Q (2)

Из уровнения (2) следует:

1. Если Q>Q*, то DOL>0. С ростом объема продаж прибыль растет или изменение прибыли происходит в том же направлении, что и объем продаж.

2. Если Q<Q*, то DOL<0. С ростом объема продаж прибыль уменьшается или изменение убытков противоположно изменению продаж.

3. Если сравнить 2 предприятия А и В у которых DOL A> DOL B, то предприятие А при увеличении продаж будет более прибыльным, чем В, поскольку А – капиталоемкая, а В – трудоемкая.

Какой из 3 проектов А, В, С следует выбрать в случаях экономического подъема и спада если все проекты при одинаковой выручке (Ra = Rb = Rc = R = 5000$). След. соотношения фиксированных переменных издержек Fa = 2500$, Va = 0,4 * R, Fb = 1500$, Vb = 0,6*R, Fc = 500$, Vc = 0,8 * R.

R: = 2300…8000

ПВПНа = Ra – Va – Fa = 3000 – 0,4*3000 – 2500 = - 700.

ПВПНа = 500

ПВПНb = -300

ПВПНс = 100

График:

Вывод: в случае экономического роста проект А при превышении объема продаж в 5000$ даст наибольшую прибыль, в то время как в случае экономического спада проект С приведет к минимальному падению прибыли с максимальной устойчивостью к величине допустимого объема продаж. Если ситуация стабильна, то наиболее выгодный проект В.

Тема: Различные определения, понятия, заемный капитал.

1 вариант

ВА СК

ДЗ ЗК=ЗС (ДЗ и КО)

ОА КО

2 вариант

ВА СК

ДЗ ЗК=ЗС (ДЗ и КО)

ОА КО

3 вариант

ВА СК(90)

ДЗ(40) ЗК=ЗС (только ДЗ)

ОА КО(70)

Различные методы определения плеча финансового рычага.

Метод 1

ЗС/СС = (40 + 70)/ 90 = 1, 22

Метод 2

СС/А = СС/СС+ЗС = 90/90+40+70 = 45%

Метод 3

ЗК/А = 55%

Эффекты финансового рычага.

Выдержки из баланса

| ВА = 60000 | АК (акционерный капитал) |

| ОА = 40000 | ЗК |

Выручка = 120000

ПВПН = 15000

Проценты к уплате = 10%

Налог не учитываем.

Варианты разных способов финансирования.

| № | АК, тыс | ЗК, тыс | Проценты, тыс | ПВН, тыс | ROE, % |

| 15% | |||||

| 16,25% | |||||

| 18,33 | |||||

| 22,5 | |||||

Мадильяни-Миллер

ROE = ROA + (ROA – i) * ЗС/СС

Если ROA>I, то возрастает ЗС следовательно ROE возрастает

ROE = 0,06 + (0,06 -0,1) * 9 = 0,06 – 0,04 * 9 = 0,06 – 0,36 = - 0,3

RОА = 25000 – 15000 = 10000 (прибыль)

ROA = П/А = 10000/66666 = 15%

Какая величина финансового рычага может считаться достаточной.Как показывают многочисленные исследования структуры капитала различных предприятий западных стран – значение плеча ФР не должно быть ниже трех, т.е. должно выдерживаться соотношение 3 >ЗС/СС= или> 2, увеличивая доход на акционерный капитал, однако слишком большое значение ФР тоже плохо, т.к. больше риск. Чем сильнее ФР, тем опаснее оставить своих акционеров без обещанной прибыли в случае непредвиденного снижения,прогнозируемого объема продаж, при этом возможны случаи резко отрицательных значений ROE. В России СС сост. 30-40%, что объясняется слишком высокими процентными ставками.

Управление внеоборотними активами.

Первоначальная стоимость (HV) основных средств – стоимость актива в денежном выражении на момент его приобретения или создания.

Ликвидационная стоимость (LV) – денежная сумма, которая по разумным соображениям может быть получена от продажи имущества в сроки, недостаточные для проведения адекватного маркетинга, связанного с определением рыночной стоимости.

Бухгалтерская стоимость (BV) – стоимость, по которой имущество организации отражается в бухгалтерском балансе. BV актива = затратам приобретения этого актива за вычитам амортизации, списание на истощение недр. Износ (физический) – разрушение, убыль ОС в процессе их нормального использования на протяжении срока службы. Износ (обесценение) снижение бухгалтерской стоимости имущества, обусловленное действием ряда факторов, среди которых в международной практике выделяют ухудшение физического состояния а также функционального и экономического устаревания. В РФ вместо функционального экономического устаревания выделяют моральный износ 1го и 2го рода.

Амортизация:

1. В межд. Практике – постепенное погашение затрат на приобретение НМА, путем их списания на производимую продукцию, аналогично основным активам, но без возмещений износа. В РФ допускается только линейный способ списания НМА.

2. Амортизация (depreciation) – бухгалтерские расчеты, одновременно обеспечивающие:

1. Постепенное списание первоначальных затрат на приобретение ОС по мере их износа на производимый с их помощью продукт.

2. Целевое накопление денежных средств, путем производства соответствующих амортизационных отчислений и их последующее использование для возмещения изношенных основных активов.

Задача управления внеоборотними активами

| Стратегия развития |

Стрелка вниз

| Управление ВА |

вверх

| Планирование амортизационной политики | Управление налогооблажением предприятия |

Стрелка вверх

| Амортизационные инструменты: Методы амортизации Переоценка |

Методы амортизации:

1. Прямолинейный метод. На = ((HV – LV)/T (период полезного функционирования объекта ОС) * 1/HV) * 100%. На (норма амортизации) = 1/Т. Сумма ежегодных амортизационных отчислений в t-й период. At = На* HV = HV/T. BV = HV – HV/T * t, t = 1-T.

2. Способ списания стоимости объектов ОС пропорционально объему продукции. В этом случае определяется амортизация в единицу времени, где полная стоимость амортизации (HV – LV)/T, что дает амортизацию в виде значения объемов продукции на каждый час работы оборудования, а затем определяется амортизация в t-й период. At = Ah* Ht, где Ah = HV – LV/T. Достоинства – амортизация списывается в размере фактического износа оборудования. Недостатки: необходимо ждать до конца года для определения объема амортизации.

3. Способ уменьшаемого остатка – величина амортизационных отчислений определяется по отношению не к первоначальной стоимости Hv, а к остаточной Bv объектов ОС на начало отчетного года. Коэф. ускорения устанавливается в соответствии с законодательством РФ. Принцип действия: A1 = Ka*Hf*HV, A2 = Ka*Ha* (HV-A1) = Ka*Ha*BV1, A3 = Ka*Ha*BV2… At = Ka*Ha*BVt-1; BVt = (1-Ka*Ha)t-1 * (HV – LV), where t = 1…1.

4. Кумулятивный способ. At = (1-t+1)/sum from T till t=0 = (HV- LV). BVt = (T-t)*(T-t+1)* (HV-LV)/ (T (T+1)) + LV. Метод суммы исп. Для новых объектов ОС. Он обеспечивает 100% амортизацию объектов и плавное снижение амортизационных отчислений по годам полезного использования. Для объектов, находящихся в эксплуатации применение данного способа экономически целесообразно лишь при определении амортизационных отчислений с остаточной стоимости.Методы ускоренной амортизации позволяют в большей степени сокращать налогооблагаемый доход, а значит и сумму налогов. CF = п + A. Нп*А величина щита, возникающего при амортизации. Налоговый щит – дополнительный положительный финансовый поток, полученный за счет проведения амортизации, которая увеличивается путем роста амортизационных отчислений, что достигается применением методов ускоренной амортизации.

Переоценка.

Рассмотрим случай изменения налога на имущество в результате переоценки объекта ОС.

Производится переоценка с одной ст-ти на другую С R1 на R2. R1 ост (1- T0/T); R2 ост = R2*(1 – T0/T – Ha). ∆R* (1-T0/T) + Ha*R2

∆H – разница в налоге на имущество

Ставка процента в налоге на имущество - Hи

Изменение стоимости объекта ОС в результате переоценки - ∆R

Степень износа объекта ОС – T0/T

Срок эксплуатации перед оценкой – T0

Срок полезного действия объекта ОС – T

R2 – балансовая стоимость объекта ОС после переоценки

Схема выбора и оценки инструментов для мобилизации инвестиционных резервов предприятия.

| Разработка ценовой стратегии предприятия: 1. Амортизация 2. Чистая прибыль | ||

| Недостаточно | Оценка собственных ресурсов | Достаточно |

| Оценка амортизац инструментов | ||

| Методы ускорен аморт: 1. Метод ускор. Остатка 2. Метод суммы числ. лет | переоценка | |

| Расчет | Расчет | |

| Финансирование инвест проектов | Финансирование инвест проектов |

Тема: Бережливое производство.

Позволяет за более короткий промежуток времени выполняем максимум работы.

Андон (лампа) – инструмент визуального менеджмента позволяющий с одного взгляда оценить состояние операций в какой-либо зоне и предупреждающей о возникновении любых отклонений.

Виды:

- цветные лампы

- панель с кодами рабочих мест

- монитор

Сайт: wkazarin.ru.

Выталкивание – обработка изделий крупными партиями с максимальной скоростью исходя из прогнозируемого спроса с последующим перемещением изделий на следующую производственную стадию или на склад, независимо от фактического темпа работы следующего процесса.

Правило – преработать все доступное сырье, не останавливать работу.

Логика – прибыль от производства увеличивается, если производится больше продукции; Продукции производится в том случае больше, если станки выпускают больше продукции; Станки производят больше продукции, если они реже простаивают; Чем меньше станок простаивает, тем больше прибыль.

Вывод – максимально загружать станки. Как их максимально загрузить?

· Всегда держать запас деталей, которые станок может переработать

· Дольше производить, реже переналаживать станки – работать большими партиями

· Если готовые полуфабрикаты не исп. Сразу – производить на склад, чтобы потом можно было запустить на след. этапе производство большой партии

· Делать готовую продукцию не под заказ, чтобы потом ее можно было продать.

Вытягивание в береждливом производстве.

Это метод управления производством, при котором последующие операции сигнализируют о своих потребностях предыдущим операциям.

Правило:

· Выполнять только те заказы, которые поступают непосредственно от след операции

· Если для след. операции не требуется ничего производить, следует остановить работу.

Логика:

· Прибыль производства увеличивается, если повышается скорость производства.

· Скорость производства повышается, если запасы в производстве снижаются

· Запасы в производстве снижаются, если производится только то, что нужно для выполнения заказов

· Если каждый станок производит только то, что требуется для след. операции, повышается прибыль.

Как работать в режиме вытягивания?

· Выполнять работу, только когда появляется заказ с последующей операции

· Остановить работу если заказов нет

· Устранить все возможные причины брака.

Виды систем вытягивания:

· восполнение супермаркета

· Лимитированные очереди ФИФО

· Барабан-буфер-веревка

· Лимитированный объем незавершенного производства

· Комбинированные системы.

Потери – любые действия, которые потребляют ресурсы, но не создает ценности для клиента.

Затраты – размер ресурсов в денежной форме, сспользованных в процессе хоз. Деятельности

Издержки производства – затраты, связанные с производством и обращением произведенных товара.

Убытки – потери.

Виды потреь:

· Дефекты

· Запасы

· Движения людей

· Перемещения материалов

· Ожидание

· Излишняя обработка

· Перепроизводство

· Нереализованный человеческий потенциал

Карта потока создания ценности – схема, изображающая каждый этап движения потоков материалов и информации, нужных для того, чтобы выполнить заказ потребителя.

Цели:

Увидеть весь поток в целом

Увидеть все потери

Карты разных состояний:

· Карта прошлого состояния (Aswas)

· Текущего состояния (AsIs)

· Целевого (ToBe)

· Идеального состояния (LongTermFuture) – устранены все возможности потери.

Буферный запас – товары, которые нахрдятся в конце потока, в конце производственной линии или процесса, с целью удовлетворения потребностей клиента в случае внезапного краткосрочного спроса.

Запасы:

Буферный запас

страховой

ГП

Задачи:

Работать с клиентами

Сокращать цикл

Регулировать сроки производства

Страховой запас – изделия, страхующие последующие стадии от возможных проблем, чтобы поддерживать производства в период поломки.

Как сократить страховой запас:

· Сокращать время переналадки

· Проверить ППР

· Разделить ремонт на несколько этапов

Время цикла-интервал времени или периодичность,с которой процесс выдаёт готовую продукцию.Время цикла измеряется на основе наблюдений(может измеряться для всего процесса,для отдельного этапа процесса и для отдельного стонка).

Расчет времени цикла:нужно разделить время производства партии на размер партии в штуках.

Состав времени цикла:

· Время загрузки сырья

· Время работы оператора

· Время автоматической работы оборудования

· Время выгрузки сырья

· Время транспортировки сырья

ВЦ используется для определения фактической производительности процесса и для оценки максимально возможной производительности процесса.

Для того,чтобы процесс успевал за потребительским спросом,надо чтобы время цикла было меньше времени такта.(тебуется меньше времени,что необходимо для возникновения спроса).

Если операция выполняется несколькими одинаковыми станками,то время цикладанной операции рассчитывается по формуле:время цикла станка,делённое начисло станков.

ЧТО ТАКОЕ ВРЕМЯ ТАКТА-

Это интервал времени или периодичность,с которой потребитель запрашивает готовую продукцию.

Время такта относится только к готовой продукции.Также это величина расчетная,её нельзя измерить.

Формула:время производства(за день),делённое на спрос в штуках(за день).

ПЕРЕНАЛАДКА))))

-это процесс перехода одного станка или нескольких связанных между собой станков от производства одного продукта к производству другого,путём замены деталей и т.д.

Время переналадки-это период времени,прошедший между завершением производства последнего изделия предыдущей партии и выходом из производства первого годного изделия после переналадки.

Что входит в переналадку:демонтаж,установка,корректировка и тестовые запуски.

Во время переналадки оборудование не выпускает готовую продукцию.

Альтернатива-внедрять бытрую переналадку.

КАЙДЗЕН

-непрерывное совершенствование всего потока создания ценности в целом или отдельного процесса с целью увеличения ценности и уменьшения потерь.

Два уровня:кайдзен системы или потока(менеджер) и кайдзен процесса(рабочий).

Два подхода:создание подачи кайдзен-предложений и кайдзен-мероприятия.

Дата добавления: 2015-08-21; просмотров: 97 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Уезды Самарской губернии | | | Поднимем народ. всем расскажем о свете |