Читайте также:

|

Рассмотрим влияние на форму-монополиста введение паушального и потоварного налога государством.

В результате введения потоварного налога функция затрат фирмы-монополиста изменилась и приобрела вид:

ТС=0,00000103q^3+0,13*Q+47648

где q - возможный объем производства продукции, тыс.шт./год;

TC - общие затраты фирмы-монополиста на производство соответствующего объема продукции q.

Размер потоварного налога для данной фирмы равен 0,13 руб.шт.

В результате введения налогообложения соответственно изменились затраты и прибыль, получаемая монополистом.

Таблица 9

Затраты фирмы в условиях монополии при введении потоварного налога

| q | FC | VC | TC | AFC | AVC | ATC | MC |

| 47 648 | - | - | - | - | |||

| 361,44 | 47 648 | 47 036 | 94683,835 | 131,8282 | 130,1346 | 261,962801 | 130,1346 |

| 722,88 | 47 648 | 94 363 | 142011,48 | 65,91412 | 130,5382 | 196,452353 | 130,9419 |

| 1084,32 | 47 648 | 142 275 | 189922,74 | 43,94275 | 131,211 | 175,15377 | 132,5566 |

| 1445,76 | 47 648 | 191 061 | 238709,42 | 32,95706 | 132,1529 | 165,109989 | 134,9786 |

| 1807,2 | 47 648 | 241 015 | 288663,33 | 26,36565 | 133,364 | 159,7296 | 138,208 |

| 2168,64 | 47 648 | 292 428 | 340076,29 | 21,97137 | 134,8441 | 156,815463 | 142,2448 |

| 2530,08 | 47 648 | 345 592 | 393240,09 | 18,83261 | 136,5933 | 155,42595 | 147,0889 |

| 2891,52 | 47 648 | 400 799 | 448446,54 | 16,47853 | 138,6117 | 155,090245 | 152,7403 |

| 3252,96 | 47 648 | 458 339 | 505987,47 | 14,64758 | 140,8992 | 155,546784 | 159,1991 |

| 3614,4 | 47 648 | 518 507 | 566154,66 | 13,18282 | 143,4558 | 156,638628 | 166,4652 |

| 3975,84 | 47 648 | 581 592 | 629239,93 | 11,98439 | 146,2815 | 158,265909 | 174,5387 |

| 4337,28 | 47 648 | 647 887 | 695535,09 | 10,98569 | 149,3764 | 160,362045 | 183,4195 |

| 4698,72 | 47 648 | 717 684 | 765331,94 | 10,14063 | 152,7403 | 162,880943 | 193,1077 |

| 5060,16 | 47 648 | 791 274 | 838922,3 | 9,416303 | 156,3734 | 165,789679 | 203,6032 |

| 5421,6 | 47 648 | 868 950 | 916597,97 | 8,78855 | 160,2756 | 169,064108 | 214,9061 |

| 5783,04 | 47 648 | 951 003 | 998650,76 | 8,239265 | 164,4469 | 172,686123 | 227,0163 |

| 6144,48 | 47 648 | 1 037 724 | 1085372,5 | 7,754603 | 168,8873 | 176,641876 | 239,9339 |

| 6505,92 | 47 648 | 1 129 407 | 1177054,9 | 7,323791 | 173,5968 | 180,920596 | 253,6588 |

| 6867,36 | 47 648 | 1 226 342 | 1273989,9 | 6,938329 | 178,5755 | 185,513781 | 268,1911 |

| 7228,8 | 47 648 | 1 328 821 | 1376469,3 | 6,591412 | 183,8232 | 190,414628 | 283,5307 |

| 7590,24 | 47 648 | 1 437 137 | 1484784,8 | 6,277535 | 189,3401 | 195,617631 | 299,6777 |

Продолжение таблицы 9

| 7951,68 | 47 648 | 1 551 580 | 1599228,2 | 5,992193 | 195,1261 | 201,118284 | 316,632 |

| 8313,12 | 47 648 | 1 672 443 | 1720091,5 | 5,731663 | 201,1812 | 206,912866 | 334,3937 |

| 8674,56 | 47 648 | 1 800 018 | 1847666,3 | 5,492843 | 207,5054 | 212,998274 | 352,9627 |

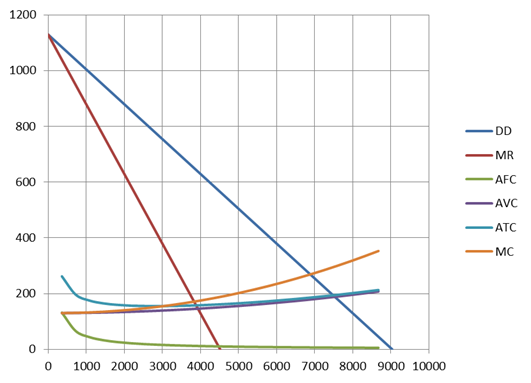

Исходя из данных таблицы затрат фирмы - монополиста был составлен график затрат (рисунок 7).

Рисунок 7 – Затраты монополиста с учетов потоварного налога

Проведя анализ данных графика, были получены показатели производства данной фирмы (табл. 10):

Таблица 10

Показатели равновесия фирмы - монополиста после введения потоварного налога

| Объем продаж | |

| Цена продаж | |

| Общая выручка | |

| Общие затраты | 606926,6 |

| Прибыль | 1895573,4 |

Из данных табл. 10 можно сделать вывод о том, что введение потоварного налога повлияло на работу фирмы монополиста, объем продаж снизился, что привело к увеличению цен на продукцию. Появилось резкое увеличение затрат, из-за чего произошло значительное уменьшение получаемой прибыли.

Следствием обложения фирмы монополиста паушальным налогом, явилось изменение функции затрат:

ТС=0,00000103q^3+47648+24000

где:

q - возможный объем производства продукции, тыс.шт./год;

TC - общие затраты фирмы-монополиста на производство соответствующего объема продукции q.

Размер паушального налога для данной фирмы равен 24 млн.руб.

В результате введения налогообложения соответственно изменились затраты и прибыль, получаемая монополистом.

Таблица 11

Затраты фирмы в условиях монополии при введении паушального налога

| q | FC | VC | TC | AFC | AVC | ATC | MC |

| 47 672 | 47 672 | - | - | - | - | ||

| 361,44 | 47 672 | 48,63466 | 47 721 | 131,8946 | 0,134558 | 132,0292 | 0,134558 |

| 722,88 | 47 672 | 389,0773 | 48 061 | 65,94732 | 0,538232 | 66,48555 | 0,941906 |

| 1084,32 | 47 672 | 1313,136 | 48 985 | 43,96488 | 1,211022 | 45,1759 | 2,556603 |

| 1445,76 | 47 672 | 3112,618 | 50 785 | 32,97366 | 2,152929 | 35,12659 | 4,978647 |

| 1807,2 | 47 672 | 6079,332 | 53 751 | 26,37893 | 3,363951 | 29,74288 | 8,20804 |

| 2168,64 | 47 672 | 10505,09 | 58 177 | 21,98244 | 4,844089 | 26,82653 | 12,24478 |

| 2530,08 | 47 672 | 16681,69 | 64 354 | 18,84209 | 6,593344 | 25,43544 | 17,08887 |

| 2891,52 | 47 672 | 24900,94 | 72 573 | 16,48683 | 8,611715 | 25,09855 | 22,74031 |

| 3252,96 | 47 672 | 35454,67 | 83 127 | 14,65496 | 10,8992 | 25,55416 | 29,19909 |

| 3614,4 | 47 672 | 48634,66 | 96 307 | 13,18946 | 13,4558 | 26,64527 | 36,46523 |

| 3975,84 | 47 672 | 64732,73 | 112 405 | 11,99042 | 16,28152 | 28,27194 | 44,53871 |

| 4337,28 | 47 672 | 84040,69 | 131 713 | 10,99122 | 19,37636 | 30,36758 | 53,41954 |

| 4698,72 | 47 672 | 106850,3 | 154 522 | 10,14574 | 22,74031 | 32,88605 | 63,10772 |

| 5060,16 | 47 672 | 133453,5 | 181 126 | 9,421046 | 26,37338 | 35,79442 | 73,60325 |

| 5421,6 | 47 672 | 211 814 | 8,792976 | 30,27556 | 39,06854 | 84,90612 | |

| 5783,04 | 47 672 | 199207,6 | 246 880 | 8,243415 | 34,44686 | 42,69027 | 97,01635 |

Продолжение таблицы 11

| 6144,48 | 47 672 | 238942,1 | 286 614 | 7,758508 | 38,88727 | 46,64578 | 109,9339 |

| 6505,92 | 47 672 | 283637,3 | 331 309 | 7,32748 | 43,5968 | 50,92429 | 123,6588 |

| 6867,36 | 47 672 | 333585,1 | 381 257 | 6,941823 | 48,57545 | 55,51728 | 138,1911 |

| 7228,8 | 47 672 | 389077,3 | 436 749 | 6,594732 | 53,82322 | 60,41795 | 153,5307 |

| 7590,24 | 47 672 | 450405,6 | 498 078 | 6,280697 | 59,3401 | 65,62079 | 169,6777 |

| 7951,68 | 47 672 | 517861,8 | 565 534 | 5,995211 | 65,12609 | 71,1213 | 186,632 |

| 8313,12 | 47 672 | 591737,9 | 639 410 | 5,73455 | 71,1812 | 76,91575 | 204,3937 |

| 8674,56 | 47 672 | 672325,5 | 719 998 | 5,49561 | 77,50543 | 83,00104 | 222,9627 |

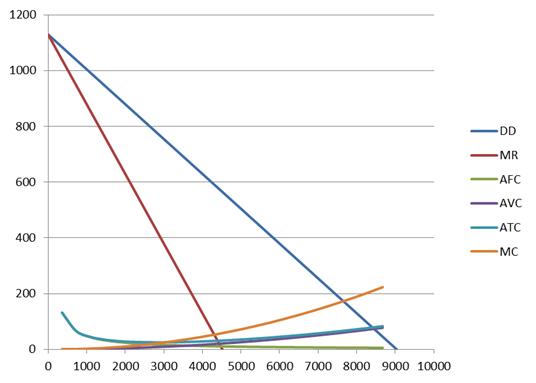

Исходя из данных таблицы затрат фирмы - монополиста был составлен график затрат (рисунок 8).

Изучив график затрат монополиста были выявлены основные показатели его производства (табл. 12).

Таблица 12

Условия равновесия фирмы-монополиста после введения паушального налога

| Объем продаж | |

| Цена продаж | |

| Общая выручка | |

| Общие затраты | 156430,3 |

| Прибыль |

Использование паушального налога не отразилось на цене продаваемой продукции, так же как и на её объеме производства, соответственно сумма общей выручки осталась прежней. Введение налога затронуло общие затраты, число которых возросло ровно на размер налога, в результате чего прибыль уменьшилась.

Дата добавления: 2015-10-23; просмотров: 73 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Предприятие и рынок в длительном периоде | | | Последствия монополизации рынка |