|

Читайте также: |

К федеральным налогам относят: налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные полшины и сборы. Региональными признаются налоги и сборы, обязательные к уплате на федеральных территориях государства. Это налог на имущество юридических лиц, налог с продаж, региональные лицензионные сборы и пр.

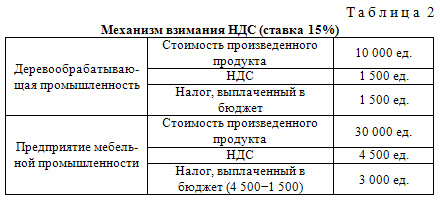

Местными признаются налоги и сборы, вводимые в действие законодательными актами местных органов самоуправления. Особого внимания заслуживает НДС, косвенный налог, который занимает лидирующее место в доходной части государственного бюджета. Налог на добавленную стоимость тем выше, чем выше степень обработанности товара, т.е. добавленная к первоначальной стоимости товара дополнительная стоимость. Механизм взимания НДС можно проиллюстрировать на примере взимания НДС с продукции деревообрабатывающей и мебельной промышленности (табл. 2):

Дата добавления: 2015-09-01; просмотров: 69 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Виды государственных доходов | | | Система расходов государственного бюджета |