|

Читайте также: |

Вище ми з’ясували, що обсяг рівноважного ВВП залежить від величини запланованих сукупних витрат, а їх зростання спричиняє зростання рівноважного ВВП. При чому зміна будь-якого компонента запланованих сукупних витрат на одну одиницю, як правило, спричиняє зміну рівноважного ВВП більш як на одну одиницю. Отже між зміною запланованих сукупних витрат і зміною рівноважного ВВП існує помножена залежність, яка вимірюється за допомогою мультиплікатора витрат.

Поняття «мультиплікатор витрат» в економічну теорію було введено англійським економістом Каном, який помітив, що збільшення державних видатків на громадські роботи викликає примножене збільшення обсягу виробництва і підвищення рівня зайнятості. У подальшому теорію мультиплікатора розвинув Дж. М. Кейнс у праці «Загальна теорія зайнятості, процента і грошей».

Мультиплікатор витрат є однією з ключових категорій макроекономічного аналізу, для з’ясування сутності якої необхідно розглянути зв’язок між рівноважним ВВП і окремими компонентами запланованих сукупних витрат.

Розглядаючи перше питання теми, ми виходили з того, що рівноважним є ВВП, обсяг якого дорівнює сумі запланованих витрат на споживання та інвестування (Y = C + I). Оскільки окремі компоненти цього рівняння мають неоднаковий зв’язок із рівноважним ВВП, то розрізняють автономні та індуційовані витрати. Термін «автономні» витрати – використовують для позначення тих змінних, які в межах цієї моделі не залежать від незалежної змінної.

Термін «індуційовані» витрати використовується для позначення тих змінних, які в рамках певної моделі змінюються залежно від зміни незалежної змінної. У моделі рівноважного ВВП серед компонентів запланованих сукупних витрат індуційованими є витрати на споживання. Це пояснюється тим, що вони змінюються в разі зміни доходу відповідно до граничної схильності до споживання, тобто ∆ C = MPC ∙∆ Y.

Для спрощення аналізу до автономних витрат ( ) цієї моделі віднесемо лише заплановані інвестиції. У реальній дійсності, як відомо, до складу автономних витрат відносяться всі елементи сукупних витрат, які не залежать від поточного доходу (споживання, інвестиції, державні закупівлі, чистий експорт). Автономні витрати (у цій моделі) – це заплановані інвестиції, значить = І, а ∆ = ∆І.

) цієї моделі віднесемо лише заплановані інвестиції. У реальній дійсності, як відомо, до складу автономних витрат відносяться всі елементи сукупних витрат, які не залежать від поточного доходу (споживання, інвестиції, державні закупівлі, чистий експорт). Автономні витрати (у цій моделі) – це заплановані інвестиції, значить = І, а ∆ = ∆І.

Рис. 5.5 – Поєднання моделей «кейнсіанський хрест» та «вилучення – ін’єкції»

Якщо ∆І = ∆ , а ∆ C = MPC ∙ ∆ Y, то зміну рівноважного ВВП можна визначити за формулою:

∆ Y = ∆ + MPC ∙ ∆ Y, (5.8)

розв’язавши це рівняння відносно ВВП, отримаємо

∆ Y = (1 / 1 – MPC) ∙ ∆ . (5.9)

Коефіцієнт цього рівняння (1 / 1 – MPC) і є мультиплікатором витрат, який знаходиться у прямій залежності від граничної схильності до споживання і зворотній залежності від граничної схильності до заощадження.

Виходячи з рівняння ∆ Y = (1 / 1 – MPC) ∙ ∆ можна визначити два моменти: по-перше, мультиплікатор витрат – це число, на яке потрібно помножити зміну автономних витрат, щоб визначити зміну рівноважного ВВП; по-друге, мультиплікатор витрат відображує відношення між зміною рівноважного ВВП і зміною автономних витрат. Виходячи з рівняння (9.6.), це можна записати так:

(1 / 1 – MPC) = ∆ Y / ∆ . (5.10)

Якщо позначити мультиплікатор витрат символом МI, можна записати формулу мультиплікатора витрат:

МE=(1/1– MPC) (5.11)

Виходячи з вище сказаного, можна визначити приріст рівноважного ВВП за спрощеною формулою:

∆ Y = МE ∙ ∆ (5.12)

Таким чином, формула мультиплікатора витрат показує його пряму залежність від граничної схильності до споживання і обернену від граничної схильності до заощадження. Враховуючи, що 1 – MPC = MPS, можна трансформувати формулу мультиплікатора:

МE = 1 / MPS (5.13)

Мультиплікатор витрат зазвичай більший за одиницю, тому що гранична схильність до споживання, зазвичай, менша за одиницю. Це означає, що приріст автономних витрат на одну одиницю спричиняє приріст рівноважного ВВП більше, ніж на одну одиницю.

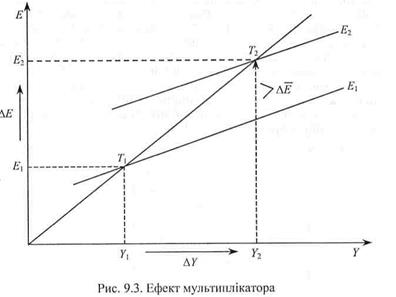

Графічно ефект мультиплікатора витрат можна проілюструвати за допомогою моделі «кейнсіанський хрест» (рис. 5. 6).

Рис. 5.6 – Ефект мультиплікатора

Дата добавления: 2015-09-02; просмотров: 235 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Сукупні витрати і потенційний ВВП | | | Модель IS – LM як аналітичний засіб макроекономічної політики |