Читайте также:

|

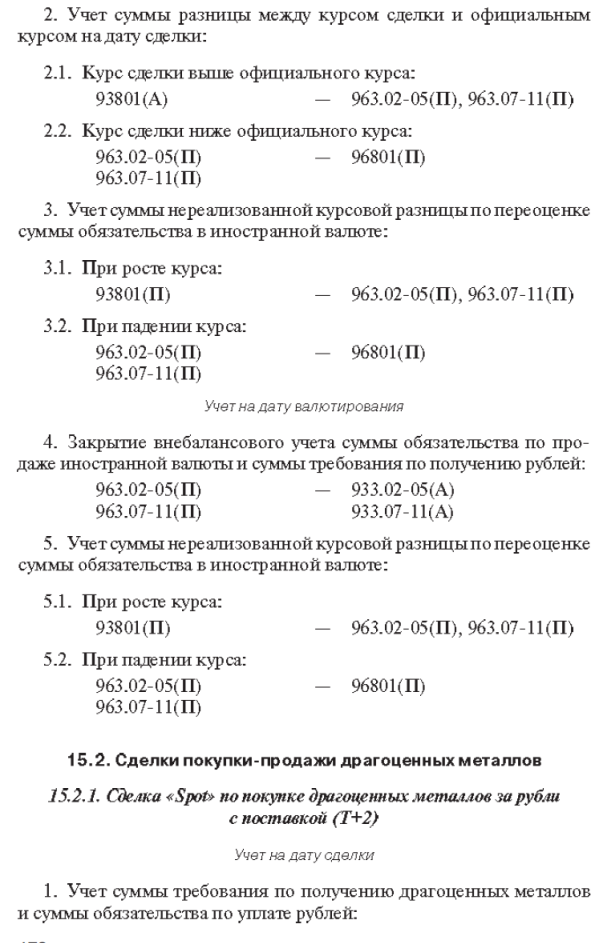

При принятии решения об отражении заключаемой сделки в бухгалтерском учете следует исходить из того, что на счетах разд."Г" "Срочные сделки" в обязательном порядке отражаются все сделки покупки-продажи драгоценных металлов, по которым первая по срокам дата расчетов не совпадает с датой заключения сделки (сделки tomorrow, spot, forward).

Сделки today отражаются на балансовых счетах 474 07, 474 08 (учет в разд."Г" "Срочные сделки" при этом не ведется). Возможно отражение сделок today без использования счетов 474 07, 474 08 напрямую по соответствующим счетам (при совпадении дат исполнения требований и обязательств).

Сделки tomorrow, spot с даты заключения сделки до наступления первой по срокам даты расчетов учитываются на счетах 931, 961 (драгоценные металлы) и 930, 960 (денежные средства). При наступлении первой по срокам даты расчетов осуществляется списание указанных сделок со счетов разд."Г" "Срочные сделки" и отражение на балансовых счетах 474 07, 474 08.

Сделки forward с даты заключения сделки до наступления первой по срокам даты расчетов учитываются на счетах 934, 964 ( драгоценные металлы) и 933, 963 (денежные средства). При наступлении первой по срокам даты расчетов осуществляется списание указанных срочных сделок со счетов разд."Г" "Срочные сделки" и отражение на балансовых счетах 474 07, 474 08.

Наличная часть (tod, tom, spot) сделки финансового swap отражается в учете как наличная сделка, срочная часть (forward) - как срочная сделка.

Обе части сделок физического swap, swap по качеству, swap по месту - одна сделка с отражением на счетах разд."Г" "Срочные сделки" только требований и обязательств в драгоценных металлах. Если swap является комбинацией двух сделок today, обязательства и требования в драгоценных металлах отражаются только на балансовых счетах (учет в разд."Г" "Срочные сделки" при этом не ведется).

При принятии к учету срочной или наличной сделки, по которой даты исполнения сторонами своих обязательств не совпадают, счета для учета требований и обязательств определяются по срокам, начиная от даты заключения сделки до даты исполнения соответствующего требования или обязательства.

"Датой заключения сделки" является дата, подтверждающая конкретные требования и обязательства в соответствии с договором. По договорам, не подлежащим регистрации в Гохране РФ, "датой заключения сделки" является дата подписания договора обеими сторонами. По договорам с недропользователями, подлежащими регистрации в Гохране РФ, по нашему мнению, "датой заключения сделки" является дата регистрации договора в Гохране РФ, так как он пользуется преимущественным правом покупки драгоценных металлов у недропользователей.

840 – долларовый код валюты

Дата добавления: 2015-09-01; просмотров: 61 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Комбинированные сделки - сделки, сочетающие в себе элементы двух сделок, являющихся по отношению друг к другу контрсделками. | | | Западники и славянофилы |