Читайте также:

|

Мировые товарно-денежные отношения, а также в отдельной стране требуют определенного качества денег для обращения. Количество денег, необходимых для обращения, определяется законом денежного обращения.

Такой закон был открыт К. Марксом. Он устанавливает количество денег, необходимое для выполнения ими функций средства обращения и средства платежа.

В соответствии с этим законом количество денег, необходимых в каждый данный момент для обращения, можно определить по формуле:

где:

где:

Д - количество денежных единиц, необходимых в данный период для обращения;

Ц - сумма цен товаров, подлежащих реализации;

В - сумма цен товаров, платежи по которым выходят за рамки данного периода;

П - сумма цен товаров, проданных в прошлые годы, сроки платежей по которым наступили;

ВП - сумма взаимопогашенных платежей;

С.о. - скорость оборота денежной единицы.

Скорость обращения денег определяется числом оборотов денежной единицы за известный период.

Количество денег потребное для выполнения функции денег как средства обращения, зависит от трех факторов:

количества проданных на рынке товаров и услуг (связь прямая);

уровня цен товаров и тарифов (связь прямая);

скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше обьем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены.

Формула (1) может быть представлена в упрощенном виде:

где

где

М - масса реализуемых товаров;

Ц - средняя цена товара;

С.о. - средняя скорость оборота (сколько раз в году оборачивается рубль).

Преобразуя данную формулу, получим уравнение обмена:

которое означает, что произведение количества денег на скорость обращения равно произведению уровня цен на товарную массу. Когда возникают кризисные явления в экономике, это равенство нарушается, происходит обесценивание денег, что можно выразить в формуле:

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения.

В условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращения претерпел модификацию.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства - товара к товару. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет излишек и в конечном счете приведет к обесцениванию денежной единицы. Главное условие стабильности денежной единицы страны - соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот. Таким образом можно сказать, что:

Закон денежного обращения - обьективный экономический закон, выражающий необходимость систематического использования части национального дохода для расширения и качественного совершенствования процесса производства, увеличения национального богатства. Материальная основа накопления - превышение производства над потреблением.

Одним из важнейших количественных показателей движения денег является обьем денежной массы. Денежная масса представляет собой совокупность покупательных, платежных и накопленных средств, обслуживающих экономические связи между физическими и юридическими лицами, а также государством.

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели значительные изменения. В начале XX века при золотом обращении структура денежной массы в развитых странах выглядела следующим образом:

золотые монеты- 40%;

банкноты и другие кредитные деньги - 50%;

остатки на счетах в кредитных учреждениях - 10%.

Накануне Первой мировой войны соответственно - 15, 22, 67%. Уход золотых денег вначале из внутреннего оборота, а затем из внешнего внес качественные изменения в структуру денежной массы. Золотые деньги полностью исчезли из обращения, а господствующее положение заняли неразменные кредитные деньги, которые стали выступать в наличной и безналичной форме.

Для анализа изменения движения денег на определенную дату и за определенный период в финансовой статистике стали использовать денежные агрегаты (М0, М1, М2, М3, М4).

Агрегат М0 представляет собой наличные деньги в обращении (банкноты, металлические деньги, казначейские билеты). Металлические деньги составляют 2-3% от общей массы денег, находящихся в обращении. Основную массу составляют банкноты.

Агрегат М1 состоит из агрегата М0 и средств на текущих счетах банков. Средства на счетах могут использоваться для платежей в безналичной форме, через трансформацию в наличные деньги и без перевода на другие счета.

Агрегат М2 содержит агрегат М1 плюс срочные и сберегательные депозиты в коммерческих банках, а также краткосрочные государственные ценные бумаги. В США агрегат М2 включает: М1 -23% (в том числе наличные деньги - 7%, чековые вклады - 19%), сберегательные и срочные депозиты - 74%.

Агрегат М3 содержит Агрегат М2, сберегательные вклады в специальных кредитных учреждениях, а также ценные бумаги, обращающиеся на денежном рынке.

Агрегат М4 равен агрегату М3 плюс различные формы депозитов в кредитных учреждениях.

Между агрегатами должно быть равновесие. В противном случае происходит нарушение денежного обращения. Равновесие наступает при условии М2>М1 и укрепляется при М2+М3>М1. К началу 1996 г. Структура совокупной денежной массы России имела следующий вид:

М0 - 27,0%;

М1 (без М0) -66,0%;

М2 - 3,0%;

М3 (без М2) - 0,4%;

М4 (без М2, М3) - 6,6%.

Приведенные данные свидетельствуют, что в России почти 30% приходится на наличные деньги. Этот денежный агрегат (М2) за последние годы увеличился, что вызывает нехватку денег в стране. Переход денег из безналичного оборота в наличный является результатом жесткой финансовой политики и ведет к расширению уклонения от уплаты налогов. В то же время сокращение безналичного оборота свидетельствует о снижении возможности государства влиять на реальные хозяйственные процессы.

8. Сущность и формы безналичных расчетов

В современных условиях особую актуальность приобретают проблемы повышения эффективности банковской деятельности, сокращения издержек обращения, минимизации затрат на проведение банковских операций. Важную роль в решении этих задач играют безналичные расчеты.

Сущность безналичных расчетов состоит в том, что они осуществляются при помощи банковских операций (посредством перечисления по счетам), используемых для замещения наличных денег.

Безналичные расчеты нашли широкое применение в процессе развития банковской системы и имеют ряд преимуществ перед расчетами с использованием наличных денег.

Бесперебойность расчетов обеспечивают следующие основные принципы организации безналичных расчетов.

Все предприятия и организации обязаны хранить свои средства на счетах в банках. В кассах предприятий разрешается оставлять лишь небольшие суммы наличных денег в пределах установленных норм.

Подавляющая часть безналичных расчетов должна осуществляться через банк.

Требование платежа должно выставляться либо перед отгрузкой товаров, либо вслед за ней, чтобы не допускалась задержка платежей.

Платежи производятся со счетов клиентов в банке лишь с их согласия.

Установлено несколько форм расчетов и видов платежей, которые предприятия могут выбирать по своему усмотрению.

Соблюдение этих принципов позволяет использовать безналичные расчеты в качестве важного инструмента развития рыночной экономики.

Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и в конечном счете ускорять оборачиваемость оборотных средств и совершение платежей.

Безналичные расчеты населения в нашей стране носят строго добровольный характер. К их числу относятся: перечисления на счета по вкладам части заработной платы и других денежных доходов, выплата через учреждения банка заработной платы рабочим и служащим, выдача чеков за счет сумм вкладов, переводов, перечисление сумм со счетов по вкладам в уплату за товары, за квартиру, коммунальные и прочие услуги, перечисление вклада с одного счета на другой и т.д.

Безналичные расчеты способствуют сокращению потребности в наличных денежных средствах, а также расходов, связанных с их изготовлением, перевозкой и хранением, что способствует экономии материальных, трудовых и финансовых ресурсов.

Главой 46 ГК РФ установлены общие положения о расчетах в РФ.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами если иное не установлено законом. Безналичные расчеты производятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

В соответствии с «Положением о безналичных расчетах в Российской Федерации» зачисление (списание) денежных средств по счетам клиентов производится в в следующих формах:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо,

а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Стороны по договору вправе избрать и установить в договоре любую из указанных форм расчетов.

Таким образом, для населения развитие безналичных расчетов привлекательно с точки зрения удобства осуществления расчетов за приобретаемые товары длительного пользования, повышения безопасности при расходовании денежных средств.

Для банковской системы расширение безналичных расчетов создает возможность привлечения дополнительных кредитных ресурсов и увеличения доходов за счет развития новых видов платных услуг.

9. Организация межбанковских расчетов

Межбанковские расчеты возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках, а также при взаимном кредитовании банков.

Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов:

1) централизованный – расчеты между банками проводятся через их корреспондентские счета, открываемые в ЦБР;

2) децентрализованный – основан на корреспондентских отношениях банков друг с другом.

Проведение расчетов через систему РКЦ.

В России преобладают централизованные межбанковские расчеты. Проведение расчетов между банками осуществляют подразделения ЦБР – расчетно-кассовые центры (РКЦ).

Для проведения расчетных операций каждая кредитная организация открывает по месту своего нахождения один корреспондентский счет в РКЦ. Кредитная организация вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет.

Отношения между ЦБ и обслуживаемой им кредитной организацией (филиалом) при осуществлении расчетных операций регулируются законодательством, договором корсчета (субсчета).

Договор счета заключается на согласованный сторонами срок и определяет порядок расчетного обслуживания, права и обязанности КБ и ЦБ при совершении расчетных операций по корсчету, способ обмена расчетными документами, порядок оплаты за расчетные услуги, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору.

Прием расчетных документов РКЦ осуществляется независимо от остатка средств на корсчете КБ на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов ЦБ (овердрафт).

Кредитная организация определяет вид платежа («почтой», «телеграфом», «электронно») и в зависимости от выбранного вида платежа представляет в РКЦ расчетные документы на бумажных носителях или в электронном виде (по каналам связи, на магнитных носителях). Банками используется авизо – официальное извещение о выполнении расчетной операции.

Расчетные документы клиентов, а также КБ по собственным операциям, на бумажных носителях представляются в РКЦ в составе сводного платежного поручения с приложением описи расчетных документов.

Операции по списанию денежных средств с корсчета КБ или зачислению на этот счет подтверждаются выпиской на бумажном носителе или в виде электронного служебно-информационного документа.

КБ (филиалам), открывшим корсчета (субсчета) в РКЦ, с целью их однозначной идентификации при проведении расчетных операций присваиваются БИКи (банковские идентификационные коды) участников расчетов.

Деятельность РКЦ неразрывно связана с работой вычислительных центров (ВЦ).

Проведение расчетов через корреспондентские счета, открытые в других кредитных организациях.

КБ (банк-респондент) заключает договор счета и открывает корсчет в другом КБ (банк-корреспондент). Банк-корреспондент открывает банку-респонденту корсчет при получении установленных документов и подписании договора счета.

Корреспондентский счет, открытый данным КБ в другом банке, называется счет «НОСТРО». Корреспондентский счет, открытый другим банком в данном КБ, называется счет «ЛОРО».

Расчетные операции осуществляются при условии обеспечения ежедневного равенства остатков денежных средств по корсчету по балансу банка-респондента и по балансу банка-корреспондента.

Отражение расчетных операций в балансах банка-респондента и банка-корреспондента, осуществляется одной календарной датой (число, месяц, год) – датой перечисления платежа (ДПП). ДПП устанавливается с учетом срока прохождения расчетного документа (документопробега).

В соответствии с порядком осуществления операций по корсчетам «ЛОРО», «НОСТРО» между банком-респондентом и банком-корреспондентом должна быть достигнута договоренность:

1) о порядке установления ДПП при проведении расчетных операций исходя из документопробега;

2) о правилах обмена документами (на бумажном носителе, в виде электронного документа) и форме реестра предстоящих платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции для ее отражения по корсчету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банков при поступлении расчетного документа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции, либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента по пополнению корсчета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета.

Операции по списанию денежных средств с корсчета «ЛОРО» осуществляются банком-корреспондентом по платежному поручению банка-респондента при условии достаточности средств на его счете. Списание денежных средств без согласия банка-респондента производится в случаях, предусмотренных законодательством или договором счета.

Проведение расчетов по счетам межфилиальных расчетов между подразделениями одной кредитной организации.

Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов.

Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом КБ и должны содержать:

1) порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов;

2) процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов КБ (системе технических, телекоммуникационных средств и организационных мероприятий, обеспечивающих возможность проведения расчетных операций между подразделениями) при осуществлении расчетов (обмен карточками с образцами подписей и оттиском печати, применение аналогов собственноручной подписи в виде кодов, паролей, электронной подписи и т.п.);

3) описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями КБ;

4) порядок экспедирования расчетных документов;

5) порядок установления ДПП при проведении расчетных операций исходя из документооборота между подразделениями;

6) порядок проведения расчетных операций подразделениями при перераспределении денежных средств;

7) порядок ежедневной выверки расчетов между подразделениями по счетам межфилиальных расчетов и по перераспределению денежных средств;

8) порядок действий подразделений при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс-мажорных обстоятельств.

Клиринг.

Клиринг представляет собой систему безналичных расчетов, основанную на зачете взаимных требований и обязательств. В банковской системе создаются клиринговые центры, через которые осуществляются расчеты. Также на базе крупных банков организуется сеть расчетов по клирингу.

Клиринговый центр открывает банкам корсчета, через которые осуществляется зачет взаимных требований.

10. Денежная и платежная системы: понятие, типы, элементы, характеристика, принципы функционирования

Платежная система и ее элементы

Платежная система страны – это форма организации безналичного платежного оборота, представляющая собой совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности.

Критерии классификации элементов платежной системы:

- Субъекты расчетных отношений;

- Объект расчетов;

- Место проведения расчетов;

- Время платежа, предусмотренное в договоре;

- Величина платежа;

- Способ платежа;

- Формы расчетов;

- Периодичность платежей;

- Риск, присутствующий в расчетах.

Расчеты в нефинансовом секторе:

- Кредитовый перевод – платеж, инициатива, которого принадлежит плательщику, дающему распоряжение кредитовать счет получателя;

- Инструменты кредитовых переводов - платежное поручение, платежное требование-поручение;

- Дебетовый перевод – платеж, инициатива начала которого принадлежит получателю денежных средств, направляющему в обращение платежный инструмент, подтверждающий долг плательщика;

- Инструменты дебетовых переводов – чек, вексель;

- Промежуточные формы расчетов – аккредитивы, пластиковые карточки.

Расчеты в финансовом секторе (межбанковские расчеты):

- Через расчетно-кассовые центры (РКЦ ЦБ РФ);

- По корреспондентским банковским счетам;

- Через клиринговые центры.

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Тип денежной системы определяется формой функционирования денег: деньги как товар – всеобщий эквивалент или деньги как знаки стоимости.

Типы денежных систем:

1) система обращения металлов, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги размениваются на металлические;

2) система обращения кредитных и бумажных денег, при которой полноценные деньги вытеснены из обращения.

Основные элементы денежной системы:

- название денежной единицы – установленный в законодательном порядке знак, служащий для соизмерения и выражения цен товаров и услуг;

- масштаб цен;

- виды денег и денежных знаков – законные платежные средства;

- порядок эмиссии и характер обеспечения денежных знаков;

- методы регулирования денежного обращения – комплекс мер государственного воздействия по достижению соответствия количества денег объективным потребностям экономического развития.

Принципы построения современной денежной системы рыночного типа:

- Принцип централизованного управления денежной системой.

- Принцип прогнозного планирования денежного оборота.

- Принцип устойчивости и эластичности денежного оборота.

- Принцип кредитного характера денежной эмиссии.

- Принцип обеспеченности выпускаемых в оборот денежных знаков.

- Принцип неподчиненности ЦБ правительству и его подотчетности парламенту страны.

- Принцип предоставления правительству денежных средств только в порядке кредитования.

- Принцип комплексного использования инструментов денежно-кредитного регулирования.

- Принцип надзора и контроля за денежным оборотом.

- Принцип функционирования исключительно национальной валюты на территории страны.

11. Необходимость, сущность и функции государственных финансов

Государственные и муниципальные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном.

Основные функции финансовой системы. Для финансовой системы в целом решающее значение имеют следующие функции: планирование, организация, стимулирование, контроль.

1. Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения полномочий и предметов ведения между Федерацией, субъектами Федерации и органами местного самоуправления. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во временном аспекте исходя из приоритетов и целей развития, их перераспределение между федеральным бюджетом и бюджетами субъектов Федерации и органов местного самоуправления. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, порядка налогообложения и т.п.

2. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов государства.

3. Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие ее потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение служащих в процессе принятия ими решений по тактическим и стратегическим аспектам финансов.

4. Функция контроля означает содействие реализации поставленных целей. К ним относится выработка норм и нормативов, являющихся эталоном, критерием оценки результатов, сравнение достижений с поставленными целями и установленными критериями, обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Функции финансов, связанные с регулированием реального денежного оборота.

1. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция государственных и муниципальных финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы:

контроль за изменением финансовых показателей, состоянием платежей и расчетов;

контроль за реализацией стратегии финансирования.

В первом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на это всех ветвей власти.

Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т.п.

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

Состояние государственных и муниципальных финансов — один из основных показателей устойчивости экономики и совершенства социальной системы. Из бюджета обеспечивается финансирование важнейших инвестиционных программ, экологии, обороны и пр.

Государственные и муниципальные финансы ориентированы на следующие основные принципы:

единства законодательной и нормативной базы;

открытости и прозрачности;

разграничения полномочий и предметов ведения;

целевой ориентированности;

научного подхода к реализации намеченных целей;

экономичности и рациональности;

управляемости финансовыми потоками на централизованной основе.

Достижение целей задается стратегией развития. Финансовая стратегия определяет возможность сбалансированного управления стоимостной оценкой материально-технических средств и денежными ресурсами, которыми располагают государственный и муниципальный секторы экономики.

Особое значение имеет определение роли финансов в реформировании российской экономики, которая может быть сведена к трем решающим факторам:

1) экономической стабилизации;

2) адаптации к рыночным преобразованиям;

3) стимулированию инвестиционной активности.

12. Государственные финансовые система и ресурсы

Финансовая система - совокупность сфер и звеньев финансовых отношений, связанных с ними денежных фондов и органов управления финансами.

Внутри каждой сферы финансовой системы выделяются отдельные звенья. В составе госфинансов обычно выделяют 3 звена:

à бюджетная система;

à внебюджетные фонды;

à государственный кредит.

Каждое из звеньев в соответствии современному гос. устройству РФ подразделяется на 3 уровня, соответствующие уровням государственной власти.

Бюджетная система: федеральный бюджет + бюджеты субъектов федерации + местные бюджеты (самая многочисленная часть бюджетной системы).

Бюджетная система - самое крупное звено госфинансов, в которой аккумулируется основная часть налоговых поступлений, через нее осуществляется финансирование важнейших направлений государственной политики (расходы, связанные с содержанием государственных органов власти, оборону, экономические и социальные цели).

Внебюджетные фонды подразделяются на 3 уровня государственной власти. Их основное назначение в РФ в настоящее время - решение социальных задач (содержание нетрудоспособных, оказание помощи безработным, финансирование жизненно важных расходных статей. Выделяют 4 звена:

Þ Пенсионный фонд РФ;

Þ Государственный фонд социального страхования;

Þ Обязательные фонды медицинского образования;

Þ Фонды занятости населения.

В отдельные годы до 2/3 всех поступлений приходится на эти 4 фонда. Исключительная особенность внебюджетных фондов - то, что они осуществляют финансирование ограниченного круга целей по сравнению с бюджетными фондами.

Государственный кредит - объединяет в себе специфические финансовые отношения, существующие для мобилизации государством дополнительных финансовых ресурсов, а также предоставления средств предприятиям, организациям, другим государствам на условиях срочности, платности, возвратности. В основном государственный кредит - это финансовые отношения, связанные с использованием, мобилизацией дополнительных финансовых ресурсов для бюджетной системы.

В сфере страхования(2500 страховых компаний) финансовые отношения возникают по поводу формирования страховых фондов, засчет страховых взносов, уплачиваемых страхователю с целью возмещения ущерба, возникающего у участников страхования при наступлении страховых случаев. Страхование объединяет большое количество отношений, отсюда разделение на звенья:

- социальное страхование (объект - потеря доходов и дополнительные расходы населения в результате потери трудоспособности, безработицы, а также в связи с материнством и др. выплаты)

- медицинское страхование (финансовые отношения, возникающие по поводу возмещения затрат на оказание медицинской помощи застрахованным гражданам - предоставление помощи в натуре, а оплачивает страховая компания медпредприятию - производителю).

- личное страхование (связано со страхованием жизни и здоровья граждан - т.е. страхуется только свое здоровье - учитывается та сумма, в которую оценивается ваша жизнь).

- имущественное страхование (объект - имущество физических и юридических лиц; гибель, повреждение, пропажа - все это может быть основанием для выплаты страхового взноса. Это самое древнее звено).

- страхование предпринимательских рисков (объект - убытки. недополученная прибыль, дополнительные расходы, возникшие в результате хозяйственной деятельности застрахованного предприятия).

- страхование ответственности (объект - ущерб, нанесенный застрахованным третьим лицам (“физики и юрлица”) - например, страхование гражданской ответственности владельца транспортных ср-в).

Финансы предприятий и организаций - очень большая сфера финансовых отношений(в РФ - ок. 3 млн. предприятий). Точно систематизировать эту совокупность достаточно сложно. Классификация производится по ряду признаков:

1. Отдельные звенья финансовых отношений в зависимости от форм собственности и ОПФ хоз-ва. Выделяют финансы товариществ, обществ, госпредприятий, учреждений, общественных организаций, общественных фондов.

2. В зависимости от степени централизации:

Þ финансы предприятий;

Þ финансы объединений, корпораций, холдингов, ФПГ;

Þ финансы министерств и ведомств (здесь речь идет о фактических отношениях, связанных с формированием и использованием на основе централизованного распределения финансовых ресурсов по фондам).

Þ финансы филиалов, дочерних предприятий.

1. Отраслевой признак: финансы промышленных, с/х, транспортных предприятий. Отраслевые особенности - большое влияние (е.g., обязательно создание резервного фонда в таких отраслях, как с/х и др. сезонные работы).

2. В зависимости от характера хоз. деятельности выделяют некоммерческие и коммерческие (1. Главная цель - прибыль 2. Она распределяется между учредителями) финансы предприятий и организаций.

Между отдельными звеньями существуют тесные взаимосвязи.

Госфинансы и финансы предприятий и организаций - при уплате налогов, выплате отчислений во внебюджетные фонды, покупке государственных ЦеБу, дающих дополнительные поступления финансовых ресурсов в госсферу из сферы предприятий и организаций. С другой стороны - выделение средств на содержание некоммерческих организаций; в ограниченных размерах бюджетные средства предоставляются коммерческим организациям, прежде всего государственным, на развитие, капвложения, на покрытие убытков некоторых государственных коммерческих организаций (угольная пр-сть, Ж-К хозяйство); также погашение госзаймов, размещенных среди предприятий и организаций - дополнительные источники средств для развития последних.

Госфинансы и страхование - уплата в бюджет налогов страховыми компаниями.

Страхование и финансы предприятий - уплата страховых взносов предприятиями и организациями и уплата страховых возмещений.

Внутри каждой сферы также существуют финансовые отношения. Например, внутри бюджетной сферы осуществляется предоставление средств из одних бюджетов в другие для сбалансирования бюджетов, предоставления финансовой помощи более экономически слабым бюджетам. Реально просмотреть и связь бюджета с внебюджетными фондами - ПФ получает из бюджета деньги для выплаты пенсии военнослужащим, а многие внебюджетные фонды размещают свои свободные ресурсы в государственные ЦеБу - привлечение части фондов. Внутри финансов предприятий - покупка ЦеБу одного предприятия у другого, участие в образовании предприятия в качестве учредителя. выплата неустоек, образовавшихся в результате взаимных расчетов.

Между коммерческими и некоммерческими организациями - очень много социально-культурных учреждений состоят на балансе крупных предприятий, а в недавнем прошлом были широко распространены и градообразующие предприятия(особенно в ВПК). Эти учреждения функционируют засчет прибыли предприятий-гигантов, засчет их коммерческой деятельности. Финансовые отношения - плата за аренду имущества и оборудование.

13. Финансовая политика государства, задачи и структура государственных финансов

Финансовая политика - это часть социально-экономической политики государства по обеспечению роста финансовых ресурсов во всех секторах экономики и грамотному их перераспределению.

Государственная финансовая политика — элемент макроэкономической политики. В настоящее время государственная финансовая политика России направлена на преодоление последствий финансово-экономического кризиса, стабилизацию социально-экономической ситуации в стране.

Главная цель государственной финансовой политики - создание финансовых условий для социально-экономического развития общества, повышение уровня и качества жизни населения.

Для осуществления целей необходимо решить ряд задач:

1. перевод экономики на инновационный путь развития

2. изменить структуру экономики

3. делать упор на перерабатывающие отрасли с\х

4. улучшить демографическую ситуацию в стране

5. ускорить процесс вхождения РФ в глобальную региональную экономику

6. обеспечить финансовую безопасность и финансовый суверенитет

14. Финансовые механизм, планирование и прогнозирование

Финансовый механизм – совокупность форм организации финансовых отношений, которая позволяет формировать и использовать финансовые ресурсы.

Финансовый механизм делится на: финансовый механизм организаций; страховой механизм; механизм функционирования государственных органов; кредитную политику.

Основные принципы: 1. Интегрированность с общей системой управления - управление финансами непосредственно связано с другими видами функционального управления это определяет необходимость органической интегрированности управления финансами с общей системой управления. 2. Комплексный характер формирования управленческих решений - Управление финансами должно рассматриваться как комплексная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности. 3. Высокий динамизм управления - управлению финансами должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования субъекта управления (государство, предприятие ). 4 Многовариантность подходов к разработке отдельных управленческих решений - при наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику. 5. Ориентированность на стратегические цели развития - какими бы эффективными не казались те или иные проекты управленческих решений в области финансов в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности), стратегическими направлениями развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

Финансовое прогнозирование – это предвидение возможного финансового положения государства или субъекта хозяйствования, обоснование показателей финансовых планов.

Прогнозы могут быть среднесрочные (5-10 лет) и долгосрочные (более 10 лет).

Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества.

Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде.

Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики.

Финансовое планирование – это научный процесс обоснования на определенный период движения финансовых ресурсов и соответствующих финансовых отношений.

Его объектом в основном выступает финансовая деятельность государства или любого хозяйствующего субъекта, а итоговым результатом – составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. При этом определяются не только движение ресурсов для формирования и использования различных фондов денежных средств, но и опосредствующие их финансовые отношения и возникающие стоимостные пропорции.

Финансовое планирование – это целенаправленная деятельность государства, отдельных звеньев и субъектов хозяйства по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намеченных задач и достижения положительных конечных результатов.

Финансовое планирование должно базироваться на познании объективных закономерностей развития общества, тенденций движения финансовых ресурсов, изучении исходной базы результативности ранее проводимых мероприятий и финансовых операций.

Финансовые планы – это планы формирования, распределения и использования финансовых ресурсов. Финансовые планы составляют все звенья финансовой системы, причем форма финансового плана, состав его показателей отображают специфику соответствующего звена финансовой системы. Так, предприятия и организации, функционирующие на коммерческих началах составляют балансы доходов и расходов; учреждения осуществляющие некоммерческую деятельность – сметы; страховые компании, общественные объединения и кооперативные организации – финансовые планы; органы государственной власти – бюджеты разных уровней.

Финансовое планирование основано на следующих принципах:

– принцип научной обоснованности планов. Этот принцип предполагает не только реальность финансовых планов, но и выбор лучших решений с учетом долгосрочной выгоды;

– предметно-целевой принцип, предлагающий определение конкретного назначения финансирования.

Основными методами финансового планирования являются:

– метод математического моделирования;

– нормативный метод;

– балансовый метод;

– метод коэффициентов;

– метод экстраполяции и др

15. Финансовый контроль

Финансовый контроль – это совокупность действий и операций по проверке финн и связанных с ними вопросов деят-ти субъектов с применением спец форм и методов его организации.

Задачи: 1)организация и осуществление контроля за своевременным исполнением доходных и расходных статей федер бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; 2)определение эффективности и целесообр расходования гос средств и исп федер собственности; 3)оценка обоснованности доходных и расходных статей федер бюджета и бюджетов федер внебюджетных фондов; 4)анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом; 5)контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Банке России, уполномоченных банках и иных финансово-кредитных учреждениях РФ; 6)обеспечение поступления в доходную часть государственного бюджета налоговых, таможенных и прочих платежей, обеспечивающих формирование доходной части государственного бюджета; 7)оценка эффективности деятельности министерств и ведомств по использованию средств государственного бюджета и внебюджетных средств; 8)контроль за правильностью ведения бухгалтерского учета и отчетности;9)проверка обращения средств бюджета и внебюджетных средств в банках и других кредитных учреждениях; 10)контроль за формированием и распределением целевых бюджетных фондов финансовой поддержки регионов; 11)пресечение незаконных решений по предоставлению налоговых и таможенных льгот, государственных дотаций, субвенций и другой помощи отдельным категориям плательщиков или регионам; 11)выявление финансовых злоупотреблений в сфере бюджетных и межбюджетных отношений.

Виды финансового контроля:

По субъектам проведения: гос (президентский контроль), ведомственный (со стороны министерств), внешний (аудиторский). По формам проведения: -предварительный контроль (до совершения финн операции, предупреждение финн нарушений); -текущий контроль (в момент совершения денежной операции; предупреждает возможный злоупотребления средствами); -последующий контроль (анализ и ревизия финн отчетности и бух документации). По методам проведения: проверка; обследования; анализ; ревизии, наблюдения. По сфере финн деят-ти: бюджетный, налоговый, валютный кредитный.

Методы гос фин контроля: проверки – рассм отдельные вопросы; Обследования – широкий спектр вопросов; Надзор – проводится контр-ми органами за п/п имеющими лицензии, соблюдение устан правил; Анализ финн деят; Наблюдение – постоян контроль со стороны банков за исп-ем ссуды; Ревизия – полное обслед финн-хоз деят с целью проведения законности, правильности.

16. Территориальные финансы

Социально-экономическая сущность территориальных финансов

Понятие территориальных финансов

В условиях демократии одной из важнейших составных частей финансовой системы государства являются территориальные финансы, которые охватывают территориальные бюджеты (в Российской Федерации – это собственно республиканские в составе РФ, краевые, областные и окружные бюджеты, бюджеты районов, городов, поселков, сельских поселений) и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей.

Территориальные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально – культурным и коммунально-бытовым обслуживанием населения, так как через территориальные финансы государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, строительства и содержания дорог.

Территориальные финансы – это система экономических отношений, посредством которой распределяется и перераспределяется национальный доход; фонд денежных средств, используемых на экономическое и социальное развитие территорий.

Функции:

· Мобилизационная функция обеспечивает поступление средств для нужд региона. В результате в руках региональных органов власти сосредотачиваются большие ресурсы, расходование которых может существенно повлиять на развитие общества.

· Распределительная функция связана с перемещением доходов от производителей в иные сферы хозяйства.

· Контрольная функция проявляется лишь в процессах использования хозяйствующими субъектами государственных средств.

Основная особенность территориальных финансов заключается в том, что здесь действуют как бы три самостоятельные финансовые подсистемы — государственная (финансовые ресурсы федеральных органов и самого субъекта Федерации); муниципальных образований; а также отдельных юридических и физических лиц, прежде всего (по значимости) хозяйствующих субъектов. Первые две подсистемы традиционно относятся к категории централизованных финансов (бюджетная система и централизованные внебюджетные фонды); третья подсистема — к категории децентрализованных финансов.

Принципы организации территориальных финансов:

•самостоятельность;

•сбалансированность;

•государственная финансовая поддержка (целевая и не целевая финансовая помощь из федерального бюджета);

•прозрачность;

•гласность.

17. Финансы домашних хозяйств

Финансы домашних хозяйств — это совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашнее хозяйство и его отдельные участники в процессе своей социально-экономической деятельности.

Домашнее хозяйство -группа лиц, совместно принимающих экономические решения.

В экономической системе домашние хозяйства играют следующие роли:

· выступают на рынке в качестве покупателей товаров и услуг, производимых фирмами;

· предоставляют тем же самым фирмам факторы производства;

· сберегают часть формируемого в экономике совокупного дохода, приобретая реальные и финансовые активы.

Функции:

· распределительная;

· контрольная;

· регулирующая;

· инвестиционная.

Домашнее хозяйство должно принимать экономические решения двух основных типов:

Решения обоих типов влияют на будущие доходы домашнего хозяйства. Первый тип решений можно назвать инвестиционным, а доходы, получаемые от него, — также инвестиционными. Вместе с тем любые инвестиции требуют финансовых затрат в той или иной форме.

В структуру финансовых ресурсов домашнего хозяйства входят:

Экономические и финансовые решения в домашнем хозяйстве зависят от многих факторов, среди которых основными являются:

К видам деятельности домашнего хозяйства относятся:

18. Экономическая сущность, содержание, функции и роль бюджета

Бюджет представляет собой сложное, многогранное явление. Во-первых, по экономической сущности бюджет выражает определенные финансовые отношения, имеющие свою специфику, во-вторых, бюджет – это финансовый план государства, состоящий из доходной и расходной частей и имеющий силу закона, в-третьих – это фонд денежных средств.

Сущность и значение бюджета определяются экономическими отношениями в обществе. Денежные средства, необходимые государству для выполнения его функций, централизуются в распоряжении соответствующих органов власти и управления в форме фондов денежных средств. Главным из этих фондов является бюджет.

Бюджет обеспечивает органам управления возможность выполнения ими своих функций и является тем фондом, в котором посредством распределения общественного продукта и национального дохода мобилизуется часть средств от всех секторов экономики. Государственный бюджет является составной частью государственных финансов, ведущим звеном финансовой системы, поэтому ему присущи те же основные черты, что и финансам в целом. Вместе с тем бюджет имеет и свою специфику, которая позволяет выделять его в качестве самостоятельной экономической категории.

Бюджетные отношения представляют собой особую форму распределительных и перераспределительных отношений, связанных с созданием и расходованием особого централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей и финансирования социально-экономических программ, имеющих значение для всей страны.

Бюджет представляет собой систему денежных отношений по поводу распределения и перераспределения общественного продукта с целью образования и расходования централизованного фонда денежных средств, используемого на выполнение общегосударственных задач и утверждаемого законодательно в форме финансового плана, состоящего из доходной и расходной частей.

Бюджет выполняет следующие задачи:

1) перераспределения национального дохода;

2) государственного регулирования и стимулирования экономики;

3) финансового обеспечения социальной сферы и осуществления социальной политики государства;

4 ) контроля за образованием и использованием централизованных фондов денежных средств.

Являясь частью финансовых отношений, бюджету соответствуют следующие функции финансов:

19. Бюджетное устройство и бюджетная система. Федеральный, региональный и муниципальный бюджеты

Бюджетное устройство - это организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями. Бюджетное устройство основано на экономических отношениях и юридических нормах, определяющих компетенцию центральных и местных органов власти по осуществлению бюджетного процесса, по взаимоотношениям между различными видами бюджетов и т.п.

Бюджетное устройство находится в непосредственной зависимости от государственного устройства (федеративное или унитарное государство).

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

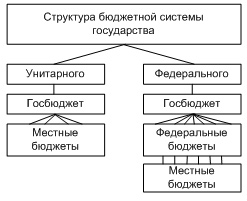

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 29).

Рис.1. Государственная бюджетная система

Структура бюджетной системы государства:

· Унитарного (Япония, Швейцария, Франция)

o Госбюджет

o Местный бюджеты

· Федерального (США, Канада, Россия)

o Госбюджет

o Федеральные бюджеты

o Местные бюджеты

К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений.

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

· федеральный бюджет и бюджеты государственных внебюджетных фондов;

· бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

· местные бюджеты муниципальных районов, городских округов;

· бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основными принципами любой системы государственного бюджета можно назвать следующие:

· единство бюджетной системы РФ (ст. 29 БК РФ);

· разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

· самостоятельности бюджетов (ст. 31 БК РФ);

· полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

· сбалансированности бюджета (ст. 33 БК РФ);

· эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

· общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

· гласности (ст. 36 БК РФ);

· достоверности бюджета (ст. 37 БК РФ);

· адресности и целевого характера бюджетных средств (ст. 38 БК РФ).

Федеральный бюджет является первым уровнем бюджетной системы РФ.

Федеральный бюджет - это основной финансовый план государства, который утверждается Федеральным Собранием в виде федерального закона.

Федеральный бюджет - это основное средство перераспределения национального дохода и валового внутреннего продукта.

Через Федеральный бюджет мобилизуются финансовые ресурсы, которые нужны для регулирования экономического и социального развития нашей страны и реализации ее политики.

Его функцией является финансирование общегосударственных органов власти и управления, мероприятий, которые связаны с развитием научной деятельности в стране, обеспечением обороноспособности государства, подготовки высококвалифицированных специалистов для РФ.

Средства федерального бюджета - это основной источник для финансирования перестройки экономики, развития прибыльных и перспективных направлений в сфере производства, освоения новых комплексов для производства.

В развитии искусства, средств массовой информации, культуры и других сфер человеческой деятельности федеральный бюджет играет основную роль.

Федеральный бюджет наделен неналоговыми и налоговыми доходами, поступлениями от целевых бюджетных фондов.

Статьей доходов федерального бюджета являются налоговые доходы, к которым относятся:

1) федеральные налоги и сборы, перечень и ставки указаны в налоговом законодательстве РФ, а пропорции их перераспределения в различных уровнях бюджетной системы РФ утверждаются Федеральным законом о федеральном бюджете на определенный финансовый год;

2) государственная пошлина в соответствии с законодательством РФ;

3) таможенные пошлины, таможенные сборы и т. д. Основным источником доходов федерального бюджета (около 76 %) являются налоговые доходы. В федеральный бюджет поступают такие виды налогов, как: налог на добавленную стоимость и акцизы, составляющие около 40 % от общего дохода бюджета, налог на прибыль (около 10 %), налоги на внешнюю торговлю и внешнеэкономические операции (около 8 %) (основное место в их числе занимают импортные пошлины). Остальную часть образуют подоходный налог с физических лиц, налог на имущество, платежи за пользование природными ресурсами.

Региональные бюджеты — центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы:

• налог на имущество предприятий;

• налог на недвижимость;

• дорожный налог;

• транспортный налог;

• налог с продаж;

• налог на игорный бизнес;

• региональные лицензионные сборы.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Основные направления использования средств региональных бюджетов:

• обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

• обслуживание и погашение государственного долга субъектов Российской Федерации;

• проведение выборов и референдумов субъектов Российской Федерации;

• обеспечение реализации региональных целевых программ;

• формирование государственной собственности субъектов Российской Федерации;

• осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

* содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

• обеспечение деятельности средств массовой информации субъектов Российской Федерации;

• оказание финансовой помощи местным бюджетам;

• обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

• компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов.

Местные бюджеты

Дата добавления: 2015-09-05; просмотров: 53 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Денежный оборот и его структура. Налично-денежный оборот и система безналичных расчетов. | | | Внешние источники |