|

Читайте также: |

ООО «Вишера» - общество с ограниченной ответственностью. Эта организация занимается розничной реализацией продовольственных товаров и хозяйственных товаров повседневного спроса на торговой площади около 400 м2. Главной задачей является полное удовлетворение потребностей населения пос.Докучаево г.Барнаула в продуктах питания.

Элементарный аспект:

Производственные эмеленты: здание, оборудование, транспортные средства, товары.

Информационные элементы: законы и нормативные документы, учредительные документы, бухгалтерская отчетность и другие финансовые документы, телефонные и компьютерные сети, средства массовой информации.

Социальные элементы: управляющий персонал – 7 чел.; служащие (сотрудники бухгалтерии, операторы, зав.хоз.) – 7 чел.; прочие работники (продавцы, фасовщицы, кладовщики, грузчики, контролеры, экспедитор) – 48 чел.

Организационные элементы: администрация, бухгалтерия, склады, фасовка, торговый зал, охрана.

Функциональный аспект:

Главной функцией магазина является продвижение продовольственных товаров к конечному потребителю.

Внешние функции – сбыт товаров, маркетинговые исследования, информационные, финансовые.

Внутренние функции – организация процесса торговли (закуп и сбыт), обеспечение сохранности и проверка качества продаваемого товара, создание благоприятных условий для социально-культурной жизни сотрудников предприятия.

Все предприятие поделено на определенные участки работ, осуществляющие определенные функции.

|

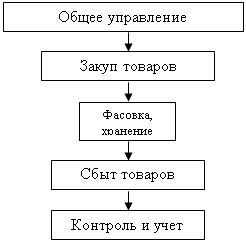

Рис.1 Функциональная структура маг. «Ермак»

|

Рис.2 Функциональная структура закупа.

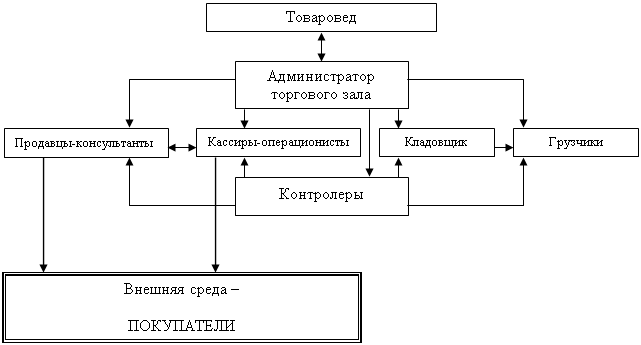

Рис.3 Функциональная структура сбыта выглядит следующим образом:

Рис.4Функциональная структура бухгалтерии.

Структурный-аспект:

Для описания структур предприятия необходимо выявить связи между всеми элементами.

Организационная структура ООО «Вишера»:

|

Рис.5 Организационная структура ООО «Вишера».

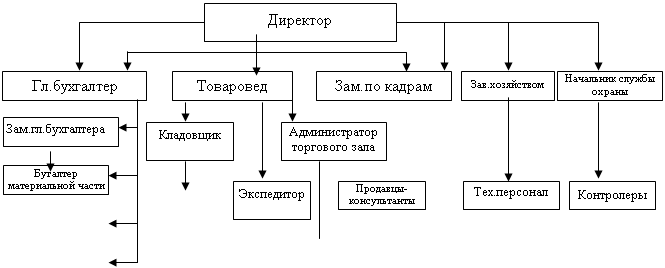

Структура управления ООО «Вишера» выглядит следующим образом:

|

|

| |||

| |||

| |||

Рис.6 Структура управления ООО «Вишера»

Информационный аспект:

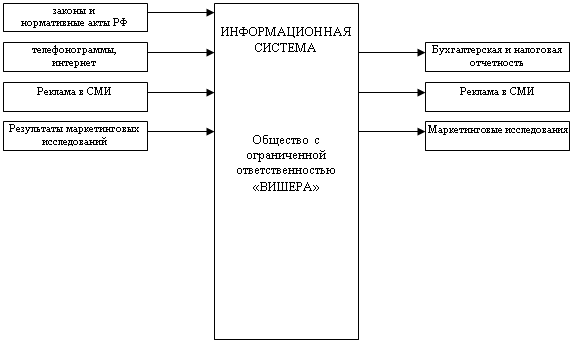

В ходе деятельности предприятия используются различные носители информации.

Из внешних источников:

- законы и нормативные акты РФ;

- телефонограммы, интернет;

- реклама в СМИ;

- результаты маркетинговых исследований;

- потребительский спрос;

- договоры на поставку товаров;

- прайс-листы;

- счет-фактуры от поставщиков и подрядчиков;

- хозяйственные договоры.

Создаваемые в процессе хозяйственной деятельности предприятия:

- бухгалтерская и налоговая отчетность;

- реклама в СМИ;

- предложение товаров;

- договоры с покупателями;

- счет-фактуры покупателям;

- маркетинговые исследования;

- вторичный потребительский спрос;

- расчетные документы.

Информационная система на основе модели «черного ящика».

Интегральный аспект:

Целостность предприятия ООО «Вишера» как единой системы обеспечивается централизованной системой управления и общим торговым процессом, который приводит к реализации товаров конечным потребителям.

Исторический аспект:

ООО «Вишера» создано в марте 1999 года для осуществления торговой деятельности.

Февраль 2000 г.- построено здание маг.«Ермак».

Январь 2001 г. – смена директора предприятия, что приводит к изменению кадровой политики и введению новой единицы – зам.директора по кадрам, а также к смене политики закупа и увеличению валового дохода.

Задание5

Опишите информационную систему Вашего предприятия на основе моде-

ли "черного ящика".

телефонограммы,

телефонограммы,

|

| ||

|

| ||

|

| ||

|

| ||

|

Главная цель предприятия: Максимально удовлетворять спрос различных слоев населения (с разным материальным достатком), проживающего в районе пос.«Докучаево» г.Барнаула, на качественные продовольственные товары разных групп, а также обеспечить удовлетворение потребительского спроса на услуги общественного питания.

Задание6.

Разработайте перечень мероприятий решения, выбранных Вами проблем. Результаты представьте в свободной форме.

Мероприятия по устранению текущих проблем функционирования предприятия:

1 проблема – Нехватка квалифицированного персонала

1). Дать объявление в СМИ и в службе занятости;

2). Организовать конкурсный отбор на должность администратора торгового зала;

3). Разработать график работы администраторов в ночное время.

2 проблема – Высокий процент сверхнормативной потери товара

1). Изучение опыта других магазинов самообслуживания в области сохранности товаров;

2). Установка камер слежения в торговом зале и складских помещениях;

3). Проведение специальных лекций, бесед с персоналом по повышению их бдительности и ответственности, внимательности при приемке товаров (проверять сроки хранения и качество упаковки товаров);

4). Ввести обязательную проверку личных пакетов сотрудников при выходе из магазина.

3 проблема – Большие затраты на продажу

1). Всесторонний анализ статей расходов предприятия;

2). Выявление нерациональных расходов;

3). Проведение маркетинговых исследований по изучению потребительского спроса с целью увеличения объемов продаж определенных товарных групп, без привлечения дополнительного персонала;

4). Заключение прямых договоров с производителями молочных, кондитерских и мясных изделий с целью уменьшения закупочной стоимости;

5). Разработка новых схем в бухгалтерском учете с целью оптимизации налогообложения.

4 проблема – Неэффективное использование торговых и складских площадей

1). Перестановка оборудования в торговом зале;

2). Пересмотр выкладки товаров в соответствии с более выгодным товарным соседством;

3). Переоборудование неиспользуемых подсобных помещений в подвальной части здания в складские.

Список используемой литература

1.Мескон М., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с анг. – М: Дело, 1998. – с.82-125.

2. Яроцкий А.П. Программа и методические указания по дисциплине «Системный анализ информационных процессов» для студ.очной и заочной форм обучения спец.0719 – «Информационные системы в экономике» / Алт.ГТУ им.И.И.Ползунова. – Барнаул: Изд-во АлтГТУ, 1997. – 7с.

3. Яроцкий А.П. Структурно-функциональный анализ информационных процессов. Деловая игра по досциплине «Системный анализ информационных процессов» для студентов дневной и заочной формы обучения специальности 0719 – «Информационные системы в экономике» / Алт.ГТУ им.И.И.Ползунова. – Барнаул: Изд-во АлтГТУ, 1997. – 22с.

4. Учредительные документы, бухгалтерская и финансовая отчетность ООО «Вишера».

Задание 4.

ООО «Вишера»

Показатели рыночной устойчивости

| Показатели | Способ расчета | Норма | Пояснения | На начало 1997 года | На конец 1997 года | Отклонения 1997 | На начало 1998 года | На конец 1998 года | Отклонения 1998 |

| 1.Коэффициент независимости. |

| ³0,5 | Показывает долю собственных средств в общей сумме средств предприятия. | 0,73 | 0,87 | +0,14 | 0,87 | 0,56 | -0,31 |

| 2.Коэффициент соотношения собственных и заемных средств. |

| £1 | Показывает сколько заемных средств привлекало предприятие на 1руб.вложенных в активы собственных средств | 0,37 | 0,15 | -0,22 | 0,15 | 0,78 | +0,63 |

| 3.Коэффициент долгосрочного привлечения заемных средств. |

| Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами | |||||||

| 4.Коэффициент маневренности собственных средств. |

| ³0,1 | Характеризует степень мобильности использования собственных средств | <0 | 0,06 | - | 0,06 | 0,13 | +0,07 |

| 5.Коэффициент обеспечения собственными средствами. |

| ³0,1 | Показывает долю СОС, приобретенных за счет собственных средств. | <0 | 0,29 | - | 0,29 | 0,14 | -0,15 |

| 6.Коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе предприятия. |

| ³0,5 | Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия. | 0,7 | 0,68 | -0,02 | 0,68 | 0,4 | -0,28 |

| 7.Коэффициент реальной стоимости ОС в имуществе предприятия. |

| Þ0,5 | Показывает удельных вес основных средств в имуществе предприятия. | 0,7 | 0,66 | -0,04 | 0,66 | 0,37 | -0,29 |

Анализ ликвидности баланса.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек или Недостаток | |

| на начало года | на конец года | ||||||||

| 9=3-7 | 10=4-8 | ||||||||

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 93 355 | 22 876 | 1.Наиболее срочные обязательства(П1) | стр.620 | 1 102 874 | 541 671 | -1 009 519 | -518 795 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 175 766 | 87 036 | 2.Краткосрочные пассивы(П2) | стр.610+ | 200 000 | - 24 234 | +87 036 | |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 850 033 | 668 193 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | +850 033 | +668 193 | ||

| 4.Труднореализуемые активы(А4) | стр.190 | 3 810 013 | 1 190 599 | 4.Постоянные пас- сивы(П4) | стр.490 | 3 544 562 | 3 667 076 | +265 451 | -476 477 |

| БАЛАНС | стр.399 | 4 847 436 | 4 208 747 | БАЛАНС | стр.699 | 4 847 436 | 4 208 747 | - | - |

Анализ ликвидности баланса в 1998 г.

| АКТИВ | Расчет | На начало года | На конец года | ПАССИВ | Расчет | На начало года | На конец года | Платежный излишек или Недостаток | |

| на начало года | На конец Года | ||||||||

| 9=3-7 | 10=4-8 | ||||||||

| 1.Наиболее ликвидные активы(А1) | стр.250+ стр.260 | 22 876 | 184 488 | 1.Наиболее срочные обязательства(П1) | стр.620 | 541 671 | 1 917 405 | -518 795 | -1 732 917 |

| 2.Быстрореализуемые активы(А2) | стр.240 | 87 036 | 326 555 | 2.Краткосрочные пассивы(П2) | стр.610+670 | 929 760 | +87 036 | -603 205 | |

| 3.Медленнореализуемые активы(А3) | стр.210+ 220+230 +270 | 668 193 | 2 795 978 | 3.Долгосрочные пассивы(П3) | стр.590+630+640+650 +660 | +668 193 | +2 795 978 | ||

| 4.Труднореализуемые активы(А4) | стр.190 | 1 190 599 | 2 896 908 | 4.Постоянные пас- сивы(П4) | стр.490 | 3 667 076 | 3 667 076 | -476 477 | -770 168 |

| БАЛАНС | стр.399 | 4 208 747 | 6 514 241 | БАЛАНС | стр.699 | 4 208 747 | 6 514 241 | - | - |

Коэффициенты, характеризующие платежеспособность

Дата добавления: 2015-09-05; просмотров: 65 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 1. История возникновения системного анализа. | | | Что такое отказ и какие существуют виды отказов? |