Читайте также:

|

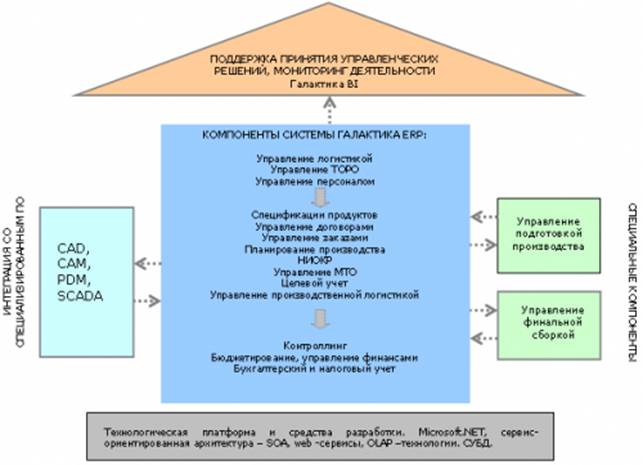

Информационная система управления ОАО ТКЗ «Красный Котельщик»: представлена следующими модулями: управление производством, финансами, логистикой, персоналом. В состав информационной системы ОАО ТКЗ «Красный Котельщик» входят специальные компоненты для управления ТОРО, НИОКР, финальной сборкой сложных изделий, управления подготовкой производства и др.. Решение соответствует концепции ERP и стандарту MRP II, в нем реализованы алгоритмы планирования производства MRP, APS; имеются развитые возможности интеграции с ведущими системами CAD, CAM, PDM, SCADA, MES.

Информационная система ОАО ТКЗ «Красный Котельщик» эффективно поддерживает основные задачи управления производством машиностроительного предприятия и служит инструментом формирования сбалансированной по ресурсами производственной программы с учетом многих факторов и нормативов.

Управление заказами. Данная функциональность предназначена для автоматизации процесса управления заказами, включающими договора с заказчиками, контрагентами-субподрядчиками и работы внутренних подразделений предприятия.

Автоматизируются функции подразделений: дирекция предприятия, отдел договоров, планово-экономический отдел, бухгалтерия.

Решаются следующие группы задач: управление договорами с заказчиком и контрагентами: ведение договоров на закупку материалов и услуг; документальный учет сдачи работ и продукции заказчику; учет оплат заказчиков за выполненные этапы работ; распределение оплат между подразделениями-исполнителями; документальный учет выполнения работ контрагентов и расчеты с контрагентами.

Управление работами по заказу: ведение каталога заказов на выполнение работ; планирование работ по заказу в виде проекта, объединяющего внутренние работы и работы контрагентов; формирование заданий внутренним подразделениям-исполнителям работ и контроль их исполнения.

Планирование и учет затрат по заказу: расчет плановых показателей деятельности предприятия и контроль выполнения работ; формирование смет затрат и их корректировка в ходе выполнения заказов; целевой учет ресурсов под заказы и документальный учет фактических затрат; формирование фондов оплаты труда подразделений и их распределение; контроль фактического исполнения смет затрат.

Управление финансированием работ по заказу: бюджетирование финансовых расходов по заказам; управление заявками на расходование средств; контроль лимитов финансирования по заказам и исполнителям.

Управление основным производством. Функциональность предназначена для автоматизации процесса управления изготовлением продукции в основном производстве предприятия.

Автоматизируются функции подразделений: производственно-диспетчерский отдел; планово-диспетчерские бюро цехов; служба МТО; служба технического контроля; планово-экономический отдел.

Решаются следующие группы задач: формирование нормативной базы предприятия: ведение нормативно-справочной информации; импорт данных о продукции из систем конструкторского и технологического проектирования; разузлование состава изделий и формирование сводных ведомостей материалов и трудоемкости на заказы и изделия.

Управление основным производством на уровне завода: формирование производственной программы предприятия; планирование производства в разрезе заказов; формирование графиков запуска и выпуска партий деталей и сборочных единиц (ДСЕ) и межцехового перемещения партий ДСЕ; расчет номенклатурных планов цехов и формирование производственных заданий цехам; планирование потребности на производственную программу в материалах, трудозатратах, субподрядных работах, оборудовании, оснастке.

Внутрицеховое оперативное управление: пооперационное планирование производства, составление расписаний загрузки рабочих мест; формирование сменно-суточных заданий и нарядов на выполнение работ; управление комплектацией производимых изделий; учет движения материальных ценностей и услуг в производстве в разрезе заказов; контроль качества материалов и производимой продукции; учет и классификация брака.

Управление МТО: формирование лимитно-заборных карт; резервирование материалов на складах под заказы и производственные задания; формирование заявок на закупку материалов и комплектующих; управление договорами на закупку.

Управление качеством продукции: описание характеристик материалов и продукции, тестов качества; контроль качества партий материалов и продукции; учет и классификация брака и рекламаций на продукцию.

Управление затратами и себестоимостью: планирование затрат по заказам на основе нормативных потребностей в ресурсах и планирование накладных расходов; учет фактических затрат в аналитике по центрам ответственности, заказам, видам продукции, номерам изделий; калькулирование себестоимости брака; калькулирование плановой и фактической себестоимости заказов и видов продукции, анализ отклонений, оценка рентабельности заказов.

Основными составляющими информационной системы ОАО ТКЗ «Красный Котельщик» являются: специальные решения для «Управления подготовкой производства» и «Управление финальной сборкой сложных изделий», «Галактика BI» – система поддержки принятия решений для руководителей. В рамках единого информационного пространства решение дополняется специальным ПО, автоматизирующим различные сферы деятельности машиностроительного предприятия: CAD, CAM, PDM, SCADA, MES.

Рис. 5.1 – Структура ИС ОАО ТКЗ «Красный Котельщик»

Информационная система разработана и развивается, исходя из потребностей отечественных машиностроительных предприятий и апробировано в реальных условиях.

Система технической подготовки производства представляет собой совокупность взаимосвязанных научно-технических процессов, обеспечивающих технологическую готовность предприятия выпускать продукцию с техническими условиями качества.

ЕСТПП - это установленная государственными стандартами система организации и управления технической подготовкой производства, непрерывно совершенствуемая на основе достижений науки и техники, управляющая развитием технической подготовки производством на уровнях: государственном, отраслевом, организации, предприятии.

Основная цель ЕСТПП - обеспечение необходимых условий для достижения полной готовности любого типа производства к выпуску изделий заданного качества, в оптимальные сроки при наименьших трудовых, материальных и финансовых затратах.

Задачи технической подготовки производства решаются на всех уровнях и группируются по следующим четырем принципам: обеспечение технологичности изделий; разработка технологических процессов; проектирование и изготовление средств технологического оснащения; организация и управление технической подготовкой производства.

Основу ЕСТПП составляют:

1) системно-структурный анализ цикла ТПП;

2) типизация и стандартизация технологических процессов изготовления и контроля;

3) стандартизация технологической оснастки и инструмента;

4) агрегатирование оборудования из стандартных элементов конструкции.

ЕСТПП устанавливает три стадии работы над документацией по организации и совершенствованию технической подготовки производства:

1) обследование и анализ существующей на предприятии системы ТПП;

2) разработка технического проекта ТПП (в нем определяется назначение, формируются требования, которым должны удовлетворять как система ТПП в целом, так и отдельные ее элементы);

3) создание рабочего проекта (на этом этапе разрабатываются информационные модели решения всех задач; классификаторы технико-экономической информации; оригинальные, типовые и стандартные технологические процессы; стандарты предприятия на средства технологического оснащения; документация на организацию специализированных рабочих мест и участков основного и вспомогательного производства на основе типовых и стандартных технологических процессов и методов групповой обработки деталей; рабочая документация для решения задач с помощью ЭВМ; информационные массивы; организационные положения и должностные инструкции).

Техническая подготовка производства (ТПП) на ОАО ТКЗ «Красный Котельщик» представляет собой совокупность мероприятий, обеспечивающих техническую готовность производства, т. е. наличие на предприятии полных комплектов конструкторской и технологической документации и средств технологического оснащения, необходимых для выпуска заданного объема продукции с установленными технико-экономическими показателями. Техническая подготовка производства на ОАО ТКЗ «Красный Котельщик» выполняется отделами главного технолога, главного металлурга, а также технологическими бюро основных цехов, в ведении которых находятся литейные, кузнечные, механические и сборочные цехи. Материальной базой для них служат инструментальный цех, технологические лаборатории, опытное производство.

До начала работ по ТПП проводится технологический контроль чертежей, который необходим для анализа и проверки запроектированных изделий (деталей) на технологичность их конструкций, правильность назначения классов точности обработки, рациональность схем сборки и т. д.

Основными этапами ТПП являются:

1) разработка технологических процессов;

2) проектирование технологической оснастки и нестандартного оборудования;

3) изготовление средств технологического оснащения (оснастки и нестандартного оборудования);

4) выверка и отладка запроектированной технологии и изготовленного технологического оснащения.

На первом этапе осуществляют выбор рациональных способов изготовления деталей и сборочных единиц, разработку новых технологических процессов. Эта работа выполняется на основе: чертежей на вновь спроектированное изделие; ГОСТов, отраслевых и заводских стандартов на материалы, инструмент, а также на допуски и припуски; справочников и нормативных таблиц для выбора режимов резанья; планируемых размеров выпуска изделий.

На втором этапе ТПП, во-первых, проектируют конструкции моделей, штампов, приспособлений, специального инструмента и нестандартного оборудования, а во-вторых, разрабатывают технологический процесс изготовления технологического оснащения, который должен быть достаточно универсальным, но в то же время прогрессивным, совершенным и обеспечивающим высокое качество изготовляемых деталей.

Разработка конструкций технологической оснастки осуществляется конструкторскими бюро по оснастке и инструменту в тесной взаимосвязи с технологами, которые проектируют технологические процессы обработки деталей нового изделия.

На третьем этапе ТПП изготавливают всю оснастку и нестандартное оборудование. Это наиболее трудоемкая часть технологической подготовки (60 - 80 % труда и средств от общего объема ТПП). Поэтому, как правило, эти работы проводят постепенно, ограничиваясь вначале минимально необходимой оснасткой первой необходимости, а затем повышая степень оснащенности и механизации производственного процесса до максимальных экономически оправданных пределов. На этом этапе осуществляют перепланировку (если это необходимо) действующего оборудования, монтаж и опробование нового и нестандартного оборудования и оснастки, поточных линий и участков обработки и сборки изделий.

На четвертом этапе ТПП выверяют и отлаживают запроектированную технологию; окончательно отрабатывают детали и узлы (блоки) на технологичность: выверяют пригодность и рациональность спроектированной оснастки и нестандартного оборудования, удобство разборки и сборки изделия; устанавливают правильную последовательность выполнения этих работ; проводят хронометраж механообрабатывающих и сборочных операций и окончательно оформляют всю технологическую документацию.

Технологическая документация отличается глубиной разработки технологических процессов и степенью их детализации. Сначала разрабатываются маршрутные межцеховые карты на технологические процессы изготовления деталей и сборочных единиц. Маршрутные карты указывают последовательность прохождения заготовок, деталей или сборочных единиц по цехам и производственным участкам предприятия. Для изготовления деталей и сборки изделия достаточно иметь конструкторскую документацию, маршрутное или маршрутно-операционное описание технологического процесса либо перечень полного состава технологических операций без указания переходов и технологических режимов. При этом для единичных технологических процессов разрабатывается операционная технологическая карта, для типовых (групповых) технологических процессов - карта типовой (групповой) операции. В них указываются все переходы по данной конкретной операции и способы выполнения каждого, технологические режимы, данные о средствах технологического оснащения, материалах и затратах труда. Обычно в операционных картах помещают эскизные чертежи, изображающие детали или части деталей и содержащие те размеры и указания на обработку, которые необходимы для выполнения данной операции (способ закрепления деталей на станке, расположение инструмента, приспособление и др.).

Кроме того, для определенных изделий разрабатываются карты типовых технологических процессов нанесения электролитических покрытий, химической обработки, нанесения лакокрасочных покрытий, ведомости удельных норм расхода растворителей, анодов, химикатов, ведомости подетальных отходов и другие документы.

Исходная информация для разработки технологических процессов бывает базовой, руководящей и справочной. Базовая информация включает наименование объекта, а также данные, содержащиеся в конструкторской документации. Руководящая информация - это отраслевые и заводские стандарты, устанавливающие требования к технологическим процессам, оборудованию, оснастке, документация на действующие типовые и групповые технологические процессы, производственные инструкции, документация для выбора нормативов по технике безопасности и промышленной санитарии. Справочная информация включает документацию опытного производства, описания прогрессивных методов изготовления, каталоги, справочники, альбомы компоновок, планировок и др.

Одним из решающих направлений совершенствования ТПП является создание и эффективное использование автоматизированных систем, основанных на широком использовании ЭВМ.

Автоматизированная система технической подготовки производства (АСТПП) является подсистемой АСУП (автоматизированной системы управления предприятием) и состоит из функциональных подсистем более низкого уровня.

В системе автоматизированного проектирования формализация процессов выбора и проектирования технологии, оснащения и способов организации производства выполняется инженерами - специалистами в области использования средств вычислительной техники и автоматизации проектирования. В зависимости от уровня автоматизации проектных paбот различают системы с частичной автоматизацией, автоматизированные системы, решающие более комплексные задачи ТПП, автоматические, а также самонастраивающиеся и самоорганизующиеся системы высокого уровня.

В САПР с частичной автоматизацией решаются отдельные задачи, например, составление операционных карт, расчет норм штучного времени выполнения операций и др. В автоматизированных системах решаются задачи применительно к определенному классу изделий, деталей, технологических процессов, видов оснащения. Например, на заводе разрабатывается технология изготовления тел вращения, выбираются средства технологического оснащения, проектируются участки, линии и т. д.

Автоматизированные системы являются частью интегрированных производственных систем, осуществляющих комплексную подготовку производства изделий для изготовления их на высокоорганизованных производственных системах типа ГПС. Самонастраивающиеся и самоорганизующиеся системы могут отслеживать изменение условий производства, корректируя методы решения задач. Участие человека в этих системах сводится к минимуму.

АСТПП - сложная по структуре и функционированию кибернетическая система, находящаяся в постоянном движении, реагирующая на изменение данных, поступающих в процессе проектирования от других подсистем, производственных и других подразделений, вырабатывающая ответные действия, в результате которых либо сохраняется стабильность существующего положения, либо определяется вариант ответного действия.

Обмен информации между системами происходите помощью прямых и обратных связей. В процессе передачи по каналам связи информация может принимать различные формы, быть представленной на различных носителях.

Автоматизированное проектирование ТПП представляет собой развернутый и сложный процесс переработки информации разнообразного вида, формы и содержания. Основной целью создания АСТПП является ускорение и совершенствование процессов технологического проектирования за счет автоматизации и механизации с помощью вычислительной техники ряда сложных и трудоемких процессов проектирования, поддающихся формальному алгоритмическому описанию.

Разработка и внедрение АСТПП, с одной стороны, требуют наличия развитых стандартизации и унификации конструктивных элементов, типизации и нормализации технологических процессов и оснащения, вычислительной техники и ее математического и программного обеспечения, а с другой - АСТПП стимулирует деятельность научных и проектных организаций в этом направлении и способствует повышению качества технологического проектирования, а также унификации технических решений.

Завершающей стадией в АСТПП является подготовка технологической и проектной документации для освоения выпуска новой техники. В связи с автоматизацией работ меняется и носитель информации. По мере совершенствования АСТПП сокращается доля традиционных форм конструкторской, технологической, организационно-экономической и производственной информации. Возрастает доля информации на машинных носителях, магнитных лентах, дисках и др. В этом случае результаты проектирования технологии представляются в виде операционных карт, результаты синтеза траекторий движения инструментов - в виде расчетно-технологических карт, результаты проектирования средств технологического оснащения - в виде рабочих чертежей и конструкторских спецификаций, полученных на ЭВМ, графопостроителях и чертежно-графических автоматах только для осуществления контрольных функций.

Экономический эффект при автоматизированном проектировании достигается как за счет снижения трудоемкости самого процесса проектирования, так и за счет использования резервов в технологических процессах, таких как повышение качества изделий, уменьшение расхода инструментов, уменьшение отходов и т. п., а также за счет оптимизации принимаемых решений, таких как оптимизация раскроя материала, оптимизация режимов резания, оптимизация распределения припусков.

Обслуживание и администрирование системы технической подготовки производства осуществляется работниками технического отдела. Инсталяция программного обеспечения на рабочих местах запрещена и может производиться только администратором сети. Internet разрешается пользоваться без ограничений, однако администраторы контролируют посещаемые сотрудниками сайты. Резервные копии баз данных хранятся на компакт-дисках в техническом отделе.

Одним из направлений сокращения трудоемкости и продолжительности ТПП на ОАО ТКЗ «Красный Котельщик» является использование технологической унификации и стандартизации. К основным ее направлениям относятся: типизация и нормализация технологических процессов; унификация технической документации; групповые методы обработки деталей; унификация оборудования и технологической оснастки.

Нормализация технологических процессов (НТП) дополняет ТТП. В распоряжении технологов имеются технологические нормали на используемые исходные материалы (сплавы, марки, профили и др.), режимы и методы обработки (плавки, заливки, нагрева под ковку, штамповку, термообработку), геометрические элементы конструкций (радиусы закруглений, углы и др.), припуски, допуски, уклоны на штамповке и др.

Групповые методы обработки деталей аналогично ТТП базируются на классификации деталей по группам по тем же признакам конструктивно-технологического подобия. Однако групповой технологический процесс разрабатывается не на конкретную базовую деталь, а на комплексную деталь, которая включает в себя все элементарные поверхности деталей, входящих в группу. Обработка данной группы деталей осуществляется с помощью групповой оснастки станка, настроенной на изготовление комплексной детали.

Унификация технологической документации приводит к сокращению общего количества документов, облегчению труда технологов при подготовке производств и внесении изменений в действующие процессы.

Унификация оборудования и технологической оснастки позволяет использовать ее при смене объектов производства, повысить коэффициент загрузки оснастки и ее эффективность, предоставляя возможность вести обработку деталей большими партиями. Стандартизация оснастки существенно уменьшает затраты времени и средств на ее проектирование, сокращает цикл ее изготовления, является предпосылкой специализации производства, что приводит к сокращению затрат на оснащение.

Сборно-разборная оснастка (СРО) состоит из стандартных фиксирующих, зажимных, крепежных и специальных деталей; при перекомпоновке на новое изделие возможна доработка стандартных элементов. СРО представляет собой обратимую специальную оснастку долгосрочного применения. Она применяется для обработки одной или нескольких деталей, а также пригодна для условий крупносерийного производства.

Универсально-сборная оснастка (УСО) собирается из стандартных деталей и узлов многократного использования, изготовленных с высокой степенью точности. Используется для сверлильных, токарных, фрезерных, расточных, шлифовальных, сварочных, штамповочных и других операций. Компоновки УСО после обработки данной партии деталей разбираются, детали и узлы используются для сборки других приспособлений и повторных компоновок.

Универсально-наладочные приспособления (УНП) имеют базовую оригинальную деталь и сменные наладки. Базовая деталь используется многократно, а сменные элементы предприятия изготовляют в соответствии с конфигурацией обрабатываемых деталей.

Неразборная специальная оснастка (НСО) долгосрочного применения используется для одной, как правило, деталеоперации в крупносерийном и массовом производствах. К достоинствам НСО можно отнести высокую производительность, так как не требуется выверять детали, размеры получаются автоматически, обеспечивается высокое качество. Ее недостатки - большие сроки и стоимость проектирования и изготовления, невозможность использования при смене изделий, т. е. ухудшение гибкости производства.

Специализированная наладочная оснастка (СНО) используется для деталей, близких по конструктивно-технологическим признакам, имеющих общие базовые поверхности и одинаковый характер обработки. Эта оснастка состоит из базового агрегата и наладки.

6 Анализ финансовой деятельности ОАО ТКЗ «Красный котельщик»

Проведем анализ финансовой деятельности ОАО ТКЗ «Красный котельщик» с помощью средств Audit Expert.

Основные технико-экономические показатели работы ОАО ТКЗ «Красный котельщик» взяты из отчетной бухгалтерской документации ОАО ТКЗ «Красный котельщик» за 2012 г. Финансово – экономические показатели ОАО ТКЗ «Красный котельщик» за 2010 – 2012 годы приведены в Приложении.

Произведем анализ структуры актива баланса (рис. 6.1). ~AEMacro(If("@IF(B16,B16,ERROR,B16)",last,>,0){В структуре актива баланса на конец анализируемого периода долгосрочные активы составили }) ~AEMacro(IfCalc("@IF(B16,B16,ERROR,B16)",last,>,0,"B16/B22*100",last){53,34}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",last,>,0){%, а текущие активы - }) ~AEMacro(IfCalc("@IF(B1,B1,ERROR,B1)",last,>,0,"B1/B22*100",last){46,66}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",last,>,0){%.}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<,"@IF(B22,B22,ERROR,B22)",last){ Валюта баланса предприятия за анализируемый период увеличилась на }) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,=,"@IF(B22,B22,ERROR,B22)",last){

Валюта баланса предприятия за анализируемый период не изменилась.}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,>,"@IF(B22,B22,ERROR,B22)",last){

Валюта баланса предприятия за анализируемый период уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last,B,22,first,B,22,last,m){3 510 446 тыс. руб.}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last,B,22,first,B,22,last,m%){44,56}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<>,"@IF(B22,B22,ERROR,B22)",last){%, что косвенно может свидетельствовать о }) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,<,"@IF(B22,B22,ERROR,B22)",last){расширении хозяйственного оборота.

}) ~AEMacro(If("@IF(B22,B22,ERROR,B22)",first,>,"@IF(B22,B22,ERROR,B22)",last){ сокращении хозяйственного оборота.

}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<,"@IF(B16,B16,ERROR,B16)",last){ На изменение структуры актива баланса повлиял рост}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,>,"@IF(B16,B16,ERROR,B16)",last){ На изменение структуры актива баланса повлияло сокращение}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){ суммы долгосрочных активов на }) ~AEMacro(IfCellDelta("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last,B,16,first,B,16,last,m){2 442 020 тыс. руб.}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last,B,16,first,B,16,last,m%){67,22}) ~AEMacro(If("@IF(B16,B16,ERROR,B16)",first,<>,"@IF(B16,B16,ERROR,B16)",last){%}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,<,"@IF(B1,B1,ERROR,B1)",last){ и рост суммы текущих активов на }) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,>,"@IF(B1,B1,ERROR,B1)",last){ и уменьшение суммы текущих активов на }) ~AEMacro(IfCellDelta("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last,B,1,first,B,1,last,m){1 068 426 тыс. руб.}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last,B,1,first,B,1,last,m%){25,17}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,<>,"@IF(B1,B1,ERROR,B1)",last){%.}) ~AEMacro(If("@IF(B1/B22,B1/B22,ERROR,B1/B22)",first,<,"@IF(B1/B22,B1/B22,ERROR,B1/B22)",last){ С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным.}) ~AEMacro(If("@IF(B1/B22,B1/B22,ERROR,B1/B22)",first,>,"@IF(B1/B22,B1/B22,ERROR,B1/B22)",last){ Сокращение доли оборотных активов делает имущество предприятия менее мобильным.})

~AEMacro(Chart{  })

})

Рис. 6.1 Структура актива баланса, ~AEMacro(Currency{ тыс. руб.})

На изменение структуры актива баланса повлияло, главным образом, изменение суммы }) ~AEMacro(If("@IF(B16/B1,B16/B1,ERROR,B16/B1)",first,<,"@IF(B16/B1,B16/B1,ERROR,B16/B1)",last){долгосрочных активов.}) ~AEMacro(If("@IF(B16/B1,B16/B1,ERROR,B16/B1)",first,>,"@IF(B16/B1,B16/B1,ERROR,B16/B1)",last){текущих активов.}) ~AEMacro(If(B,16,first,<>,B,16,last){ Изменения в составе долгосрочных активов в анализируемом периоде связаны с изменением следующих составляющих:})~AEMacro(If(B,17,first,<>,B,17,last){

− сумма основных средств за период с 2011 по 2012 гг. }) ~AEMacro(If(B,17,first,>,B,17,last){уменьшилась на }) ~AEMacro(If(B,17,first,<,B,17,last){увеличилась на }) ~AEMacro(IfCellDelta(B,17,first,<>,B,17,last,B,17,first,B,17,last,m){1 687 450,00}) ~AEMacro(IfCurrency(B,17,first,<>,B,17,last){ тыс. руб.}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last,B,17,first,B,17,last,m%){56,03}) ~AEMacro(If("@IF(B17,B17,ERROR,B17)",first,<>,"@IF(B17,B17,ERROR,B17)",last){%}) ~AEMacro(If(B,17,first,<>,B,17,last){;

})~AEMacro(If(B,18,first,<>,B,18,last){ − величина нематериальных активов за период с 2011 по 2012 гг. }) ~AEMacro(If(B,18,first,<,B,18,last){увеличилась на }) ~AEMacro(If(B,18,first,>,B,18,last){уменьшилась на }) ~AEMacro(IfCellDelta(B,18,first,<>,B,18,last,B,18,first,B,18,last,m){8 401 тыс. руб.}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last,B,18,first,B,18,last,m%){3,51}) ~AEMacro(If("@IF(B18,B18,ERROR,B18)",first,<>,"@IF(B18,B18,ERROR,B18)",last){%}) ~AEMacro(If(B,18,first,<>,B,18,last){;

}) ~AEMacro(If(B,19,first,<>,B,19,last){ − сумма долгосрочных инвестиций за период с 2011 по 2012 гг. }) ~AEMacro(If(B,19,first,>,B,19,last){уменьшилась на }) ~AEMacro(If(B,19,first,<,B,19,last){увеличилась на }) ~AEMacro(IfCellDelta(B,19,first,<>,B,19,last,B,19,first,B,19,last,m){42 733 тыс. руб.}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){или на }) ~AEMacro(IfCellDelta("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last,B,19,first,B,19,last,m%){99,32}) ~AEMacro(If("@IF(B19,B19,ERROR,B19)",first,<>,"@IF(B19,B19,ERROR,B19)",last){%}) ~AEMacro(If(B,19,first,<>,B,19,last){;

}) ~AEMacro(If(B,20,first,<>,B,20,last){ − сумма незавершенных инвестиций за период с 2011 по 2012 гг. }) ~AEMacro(If(B,20,first,>,B,20,last){уменьшилась на }) ~AEMacro(If(B,20,first,<,B,20,last){увеличилась на }) ~AEMacro(IfCellDelta(B,20,first,<>,B,20,last,B,20,first,B,20,last,m){782 254 тыс. руб.}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last,B,20,first,B,20,last,m%){227,64}) ~AEMacro(If("@IF(B20,B20,ERROR,B20)",first,<>,"@IF(B20,B20,ERROR,B20)",last){%.}) ~AEMacro(If(B,18,last,>,B,18,first){

Увеличение величины нематериальных активов за последний период говорит об инновационной направленности деятельности предприятия.}) ~AEMacro(If(B,18,last,<,B,18,first){

Уменьшение величины нематериальных активов за последний период говорит об отсутствии инновационной направленности деятельности предприятия.}) ~AEMacro(If(B,19,last,>,B,19,first){

Увеличение долгосрочных инвестиций, если они направлены на увеличение основных средств, может считаться положительным моментом, это увеличение произошло.}) ~AEMacro(If(B,19,last,<,B,19,first){

Уменьшение долгосрочных инвестиций может считаться отрицательным моментом, т.к. свидетельствует об отсутствии вложения средств в развитие предприятия, это уменьшение наблюдается.}) ~AEMacro(If(B,1,first,<>,B,1,last){

В составе текущих активов произошли следующие изменения [28, с. 43]:}) ~AEMacro(If("@IF(B1,B1,ERROR,B1)",first,=,"@IF(B1,B1,ERROR,B1)",last){

В составе текущих активов изменений не произошло. }) ~AEMacro(If(B,2,first,<>,B,2,last){

− сумма денежных средств }) ~AEMacro(If(B,2,first,>,B,2,last){уменьшилась в рассматриваемом периоде на }) ~AEMacro(If(B,2,first,<,B,2,last){увеличилась за период с 2011 по 2012 гг. на }) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m){9 852,00}) ~AEMacro(IfCurrency(B,2,first,<>,B,2,last){ тыс. руб.}) ~AEMacro(If("@IF(B2,B2,ERROR,B2)",first,<>,"@IF(B2,B2,ERROR,B2)",last){или на}) ~AEMacro(IfCellDelta(B,2,first,<>,B,2,last,B,2,first,B,2,last,m%){302,21}) ~AEMacro(If("@IF(B2,B2,ERROR,B2)",first,<>,"@IF(B2,B2,ERROR,B2)",last){%}) ~AEMacro(If(B,2,first,<>,B,2,last){;

}) ~AEMacro(If(B,3,first,<>,B,3,last){− сумма краткосрочных инвестиций за период с 2011 по 2012 гг. }) ~AEMacro(If(B,3,first,>,B,3,last){уменьшилась на }) ~AEMacro(If(B,3,first,<,B,3,last){увеличилась на }) ~AEMacro(IfCellDelta(B,3,first,<>,B,3,last,B,3,first,B,3,last,m){64 335 тыс. руб.}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last,B,3,first,B,3,last,m%){86,15}) ~AEMacro(If("@IF(B3,B3,ERROR,B3)",first,<>,"@IF(B3,B3,ERROR,B3)",last){%;}) ~AEMacro(If(B,4,first,<>,B,4,last){

− величина краткосрочной дебиторской задолженности за период с 2011 по 2012 гг. }) ~AEMacro(If(B,4,first,>,B,4,last){уменьшилась на }) ~AEMacro(If(B,4,first,<,B,4,last){увеличилась на }) ~AEMacro(IfCellDelta(B,4,first,<>,B,4,last,B,4,first,B,4,last,m){301 670 тыс. руб.}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last,B,4,first,B,4,last,m%){12,96}) ~AEMacro(If("@IF(B4,B4,ERROR,B4)",first,<>,"@IF(B4,B4,ERROR,B4)",last){%;}) ~AEMacro(If(B,9,first,<>,B,9,last){

− величина товарно-материальных запасов за период с 2011 по 2012 гг. }) ~AEMacro(If(B,9,first,>,B,9,last){уменьшилась на }) ~AEMacro(If(B,9,first,<,B,9,last){увеличилась на }) ~AEMacro(IfCellDelta(B,9,first,<>,B,9,last,B,9,first,B,9,last,m){1 093 844 ~AEMacro(IfCurrency(B,9,first,<>,B,9,last){ тыс. руб.}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last,B,9,first,B,9,last,m%){71,40}) ~AEMacro(If("@IF(B9,B9,ERROR,B9)",first,<>,"@IF(B9,B9,ERROR,B9)",last){%}) ~AEMacro(If(B,9,first,<>,B,9,last){;

}) ~AEMacro(If(B,14,first,<>,B,14,last){− величина расходов будущих периодов за период с 2011 по 2012 гг. }) ~AEMacro(If(B,14,first,>,B,14,last){уменьшилась на }) ~AEMacro(If(B,14,first,<,B,14,last){увеличилась на }) ~AEMacro(IfCellDelta(B,14,first,<>,B,14,last,B,14,first,B,14,last,m){5 639 тыс. руб.}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last,B,14,first,B,14,last,m%){16,46}) ~AEMacro(If("@IF(B14,B14,ERROR,B14)",first,<>,"@IF(B14,B14,ERROR,B14)",last){%}) ~AEMacro(If(B,14,first,<>,B,14,last){;

}) ~AEMacro(If(B,15,first,<>,B,15,last){− сумма прочих текущих активов за период с 2011 по 2012 гг. }) ~AEMacro(If(B,15,first,>,B,15,last){уменьшилась на }) ~AEMacro(If(B,15,first,<,B,15,last){увеличилась на }) ~AEMacro(IfCellDelta(B,15,first,<>,B,15,last,B,15,first,B,15,last,m){19 тыс. руб.}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last,B,15,first,B,15,last,m%){158,33}) ~AEMacro(If("@IF(B15,B15,ERROR,B15)",first,<>,"@IF(B15,B15,ERROR,B15)",last){%.}) ~AEMacro(If("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last){

Доля оборотных активов в структуре имущества предприятия за период с 2011 по 2012 гг. уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last,"B1*100/B22",first,"B1*100/B22",last){7,23}) ~AEMacro(If("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last){% и составила }) ~AEMacro(IfCalc("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last,"B1*100/B22",last){46,66}) ~AEMacro(If("@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",first,<>,"@IF(B1*100/B22,B1*100/B22,ERROR,B1*100/B22)",last){%.}) ~AEMacro(If(B,2,first,<,B,2,last){

Увеличились остатки денежных средств, что может свидетельствовать о нерациональной финансовой политике предприятия.}) ~AEMacro(If(B,3,first,<,B,3,last){

Увеличение суммы краткосрочных инвестиций в структуре имущества говорит о повышении деловой активности предприятия.}) ~AEMacro(If(B,3,first,>,B,3,last){

Уменьшение суммы краткосрочных инвестиций в структуре имущества говорит о снижении деловой активности предприятия.}) ~AEMacro(If(B,8,first,<,B,8,last){

Увеличение дебиторской задолженности предприятия может рассматриваться как негативное изменение структуры баланса. Возможно, у предприятия возникли проблемы с получением оплаты за отгруженную продукцию. Для выявления причин нужно более детально проанализировать задолженность по каждому контрагенту и срочности ее возникновения.})

Проведем анализ состава и структуры пассива баланса (рисунок 6.2). На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила }) ~AEMacro(If("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,>,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last){

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов уменьшилась и составила }) ~AEMacro(IfCalc("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,<>,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last,"B38*100/B44",last){67,14}) ~AEMacro(If("@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",first,<>,"@IF(B38*100/B44,B38*100/B44,ERROR,B38*100/B44)",last){%.}) ~AEMacro(If("@IF(1/F9,1/F9,ERROR,1/F9)",first,=,"@IF(1/F9,1/F9,ERROR,1/F9)",last){

Коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода не изменился и составил:}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,<,"@IF(F9,F9,ERROR,F9)",last){ При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к росту и увеличился на}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,>,"@IF(F9,F9,ERROR,F9)",last){ При этом коэффициент соотношения суммарных обязательств и собственного капитала на протяжении анализируемого периода имел тенденцию к падению и уменьшился на}) ~AEMacro(IfCell("@IF(1/F9,1/F9,ERROR,1/F9)",first,=,"@IF(1/F9,1/F9,ERROR,1/F9)",last,F,9,last){0,10}) ~AEMacro(IfCellDelta("@IF(F9,F9,ERROR,F9)",first,<>,"@IF(F9,F9,ERROR,F9)",last,F,9,first,F,9,last,m){0,31}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,<>,"@IF(F9,F9,ERROR,F9)",last){, составив }) ~AEMacro(IfCell("@IF(F9,F9,ERROR,F9)",first,<>,"@IF(F9,F9,ERROR,F9)",last,F,9,last){0,49}) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,<,"@IF(F9,F9,ERROR,F9)",last){.

Это может свидетельствовать об относительном падении финансовой независимости предприятия, и, следовательно, о повышении финансовых рисков, т.к. основным источником формирования имущества являются заемные средства. }) ~AEMacro(If("@IF(F9,F9,ERROR,F9)",first,>,"@IF(F9,F9,ERROR,F9)",last){.

~AEMacro(Chart{  })

})

Рис. 6.2 Структура пассива баланса, ~AEMacro(Currency{ тыс. руб.})

Это может свидетельствовать об относительном повышении финансовой независимости предприятия и снижении финансовых рисков.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,=,"@IF(B38,B38,ERROR,B38)",last){

В абсолютном выражении величина собственного капитала не изменилась.})~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<,"@IF(B38,B38,ERROR,B38)",last){

В абсолютном выражении величина собственного капитала увеличилась на })~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,>,"@IF(B38,B38,ERROR,B38)",last){

В абсолютном выражении величина собственного капитала уменьшилась на })~AEMacro(IfCellDelta("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last,B,38,first,B,38,last,m){3 594 042 тыс. руб.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){, т.е. на }) ~AEMacro(IfCellDelta("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last,B,38,first,B,38,last,m%){81,86}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){%.}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){

Проанализируем, какие составляющие собственного капитала повлияли на это изменение:}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){

акционерный капитал }) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,>,"@IF(B39,B39,ERROR,B39)",last){уменьшился на }) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<,"@IF(B39,B39,ERROR,B39)",last){ увеличился на }) ~AEMacro(IfCellDelta("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last,B,39,first,B,39,last,m){0,26}) ~AEMacro(IfCurrency("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){ тыс. руб.}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){ или на }) ~AEMacro(IfCellDelta("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last,B,39,first,B,39,last,m%){0,00}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){%}) ~AEMacro(If("@IF(B39,B39,ERROR,B39)",first,<>,"@IF(B39,B39,ERROR,B39)",last){;}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){

− добавочный капитал }) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,>,"@IF(B41,B41,ERROR,B41)",last){уменьшился на }) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<,"@IF(B41,B41,ERROR,B41)",last){ увеличился на }) ~AEMacro(IfCellDelta("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last,B,41,first,B,41,last,m){22 206 тыс. руб.}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last,B,41,first,B,41,last,m%){0,94}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){%}) ~AEMacro(If("@IF(B41,B41,ERROR,B41)",first,<>,"@IF(B41,B41,ERROR,B41)",last){;}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){

резервы и фонды }) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,>,"@IF(B40,B40,ERROR,B40)",last){уменьшились на }) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<,"@IF(B40,B40,ERROR,B40)",last){увеличились на }) ~AEMacro(IfCellDelta("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last,B,40,first,B,40,last,m){132 542,05}) ~AEMacro(IfCurrency("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){ тыс. руб.}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last,B,40,first,B,40,last,m%){5,45}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){%}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,<>,"@IF(B40,B40,ERROR,B40)",last){;}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){

− нераспределенная прибыль }) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,>,"@IF(B42,B42,ERROR,B42)",last){уменьшилась на }) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<,"@IF(B42,B42,ERROR,B42)",last){увеличилась на }) ~AEMacro(IfCellDelta("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last,B,42,first,B,42,last,m){3 616 248 тыс. руб.}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){, или на }) ~AEMacro(IfCellDelta("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last,B,42,first,B,42,last,m%){251,14}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){%}) ~AEMacro(If("@IF(B42,B42,ERROR,B42)",first,<>,"@IF(B42,B42,ERROR,B42)",last){~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last){или на }) ~AEMacro(IfCellDelta("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last,B,43,first,B,43,last,m%){8,13}) ~AEMacro(If("@IF(B43,B43,ERROR,B43)",first,<>,"@IF(B43,B43,ERROR,B43)",last){%}) ~AEMacro(If("@IF(B38,B38,ERROR,B38)",first,<>,"@IF(B38,B38,ERROR,B38)",last){.}) ~AEMacro(If("@IF(B40,B40,ERROR,B40)",first,>,"@IF(B40,B40,ERROR,B40)",last){

Уменьшение или отсутствие резервов и фондов может свидетельствовать о повышенных финансовых рисках предприятия.}) ~AEMacro(If("(B39+B40+B41+B42+B43)/B38",last,<>,0){

В структуре собственного капитала на конец анализируемого периода удельный вес:}) ~AEMacro(If("B39/B38",last,<>,0){

− акционерного капитала составил }) ~AEMacro(IfCalc("B39/B38",last,<>,0,"B39*100/B38",last){6,37}) ~AEMacro(If("B39/B38",last,<>,0){%;}) ~AEMacro(If("B41/B38",last,<>,0){

− добавочного капитала составил }) ~AEMacro(IfCalc("B41/B38",last,<>,0,"B41*100/B38",last){29,43}) ~AEMacro(If("B41/B38",last,<>,0){%;}) ~AEMacro(If("B40/B38",last,<>,0){

− резервов и фондов составил }) ~AEMacro(IfCalc("B40/B38",last,<>,0,"B40*100/B38",last){0,87}) ~AEMacro(If("B40/B38",last,<>,0){%;}) ~AEMacro(If("B42/B38",last,<>,0){

− нераспределенной прибыли составил }) ~AEMacro(IfCalc("B42/B38",last,<>,0,"B42*100/B38",last){63,33})}) ~AEMacro(If("B42/B38",last,<>,0){%.}) ~AEMacro(If("B43/B38",last,<>,0){

прочего собственного капитала составил }) ~AEMacro(IfCalc("B43/B38",last,<>,0,"B43*100/B38",last){0,65}) ~AEMacro(If("B43/B38",last,<>,0){%.}) ~AEMacro(If("@IF(B35,B35,ERROR,B35)",first,<,"@IF(B35,B35,ERROR,B35)",last){

Сумма долгосрочных обязательств на конец анализируемого периода увеличилась на }) ~AEMacro(If("@IF(B35,B35,ERROR,B35)",first,>,"@IF(B35,B35,ERROR,B35)",last){

Сумма долгосрочных обязательств на конец анализируемого периода уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last,B,35,first,B,35,last,m%){35,19}) ~AEMacro(If("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last){% и составила }) ~AEMacro(IfCell("@IF(B35,B35,ERROR,B35)",first,<>,"@IF(B35,B35,ERROR,B35)",last,B,35,last){903 589 тыс. руб.}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){

Величина текущих обязательств в анализируемом периоде составила }) ~AEMacro(IfCell("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last,B,23,last){3 004 026 тыс. руб.}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,>,"@IF(B23,B23,ERROR,B23)",last){ и уменьшилась на }) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<,"@IF(B23,B23,ERROR,B23)",last){ и увеличилась на }) ~AEMacro(IfCellDelta("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last,B,23,first,B,23,last,m%){43,46}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){%.}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<,"@IF(B23,B23,ERROR,B23)",last){

Увеличение текущих обязательств связано с изменением следующих составляющих:}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,>,"@IF(B23,B23,ERROR,B23)",last){

Уменьшение текущих обязательств связано с изменением следующих составляющих:}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,=,"@IF(B23,B23,ERROR,B23)",last){

Текущие обязательства не изменились в рассматриваемом периоде.}) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last){

− сумма краткосрочных займов за период с 2011 по 2012 гг. составила }) ~AEMacro(IfCell("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last,B,24,last){1 472 757 тыс. руб.}) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,<,"@IF(B24,B24,ERROR,B24)",last){ и увеличилась на }) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,>,"@IF(B24,B24,ERROR,B24)",last){ и уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last,B,24,first,B,24,last,m%){6,51}) ~AEMacro(If("@IF(B24,B24,ERROR,B24)",first,<>,"@IF(B24,B24,ERROR,B24)",last){%;}) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last){

− сумма кредиторской задолженности за период с 2011 по 2012 гг. составила }) ~AEMacro(IfCell("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last,B,25,last){1 509 559 тыс. руб.}) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,<,"@IF(B25,B25,ERROR,B25)",last){ и увеличилась на }) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,>,"@IF(B25,B25,ERROR,B25)",last){ и уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last,B,25,first,B,25,last,m%){127,70}) ~AEMacro(If("@IF(B25,B25,ERROR,B25)",first,<>,"@IF(B25,B25,ERROR,B25)",last){%;}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){

доходы будущих периодов составили }) ~AEMacro(IfCell("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last,B,32,last){2 073,00}) ~AEMacro(IfCurrency("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){ тыс. руб.}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<,"@IF(B32,B32,ERROR,B32)",last){ и увеличились на }) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,>,"@IF(B32,B32,ERROR,B32)",last){ и уменьшились на }) ~AEMacro(IfCellDelta("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last,B,32,first,B,32,last,m%){9,31}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){%}) ~AEMacro(If("@IF(B32,B32,ERROR,B32)",first,<>,"@IF(B32,B32,ERROR,B32)",last){;}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){

резервы предстоящих расходов и платежей составили }) ~AEMacro(IfCell("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last,B,33,last){1 040,00}) ~AEMacro(IfCurrency("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){ тыс. руб.}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<,"@IF(B33,B33,ERROR,B33)",last){ и увеличились на }) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,>,"@IF(B33,B33,ERROR,B33)",last){ и уменьшились на }) ~AEMacro(IfCellDelta("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last,B,33,first,B,33,last,m%){980,37}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){%}) ~AEMacro(If("@IF(B33,B33,ERROR,B33)",first,<>,"@IF(B33,B33,ERROR,B33)",last){;}) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last){

− сумма прочих текущих обязательств за период с 2011 по 2012 гг. составила }) ~AEMacro(IfCell("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last,B,34,last){1 134 тыс. руб.}) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,<,"@IF(B34,B34,ERROR,B34)",last){ и увеличилась на }) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,>,"@IF(B34,B34,ERROR,B34)",last){ и уменьшилась на }) ~AEMacro(IfCellDelta("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last,B,34,first,B,34,last,m%){97,63}) ~AEMacro(If("@IF(B34,B34,ERROR,B34)",first,<>,"@IF(B34,B34,ERROR,B34)",last){%}) ~AEMacro(If("@IF(B23,B23,ERROR,B23)",first,<>,"@IF(B23,B23,ERROR,B23)",last){.}) ~AEMacro(If("B23-B35",last,>,0){

Анализ структуры финансовых обязательств говорит о преобладании краткосрочных источников в структуре заемных средств, что является негативным фактором, который характеризует неэффективную структуру баланса и высокий риск утраты финансовой устойчивости.}) ~AEMacro(If("B23/(B23+B35)",first,>,"B23/(B23+B35)",last){

Сокращение краткосрочных источников в структуре заемных средств в анализируемом периоде является позитивным фактором, который свидетельствует об улучшении структуры баланса и понижении риска утраты финансовой устойчивости.}) ~AEMacro(If(B,25,last,>,0){

В структуре кредиторской задолженности на конец анализируемого периода (2012 г.) удельный вес: }) ~AEMacro(If(B,26,last,>,0){

− счетов и векселей к оплате составил }) ~AEMacro(IfCalc(B,26,last,>,0,"B26*100/B25",last){74}) ~AEMacro(If(B,26,last,>,0){%;}) ~AEMacro(If(B,27,last,>,0){

− налогов к оплате составил }) ~AEMacro(IfCalc(B,27,last,>,0,"B27*100/B25",last){6,1}) ~AEMacro(If(B,27,last,>,0){%;}) ~AEMacro(If(B,28,last,>,0){

межфирменной кредиторской задолженности составил}) ~AEMacro(IfCalc(B,28,last,>,0,"B28*100/B25",last){0,00}) ~AEMacro(If(B,28,last,>,0){%;}) ~AEMacro(If(B,29,last,>,0){

полученных авансов составил}) ~AEMacro(IfCalc(B,29,last,>,0,"B29*100/B25",last){0,49}) ~AEMacro(If(B,29,last,>,0){%;}) ~AEMacro(If(B,30,last,>,0){

− дивидендов к выплате составил}) ~AEMacro(IfCalc(B,30,last,>,0,"B30*100/B25",last){0,04}) ~AEMacro(If(B,30,last,>,0){%;}) ~AEMacro(If(B,31,last,>,0){

− прочей кредиторской задолженности составил}) ~AEMacro(IfCalc(B,31,last,>,0,"B31*100/B25",last){19,77}) ~AEMacro(If(B,31,last,>,0){%.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0){

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода кредиторская задолженность превышала дебиторскую на }) ~AEMacro(IfCalc("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0,"@ABS(B4+B8-B25)",first){927 260,37}) ~AEMacro(IfCurrency("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0){ тыс. руб.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,<,0){, т.е. отсрочки платежей должников финансировались за счет неплатежей кредиторам.}) ~AEMacro(If("@IF((B4+B8-B25),(B4+B8-B25),ERROR,(B4+B8-B25))",first,>,0){

На конец анализируемого периода предприятие имело активное сальдо задолженности, т.е. предприятие имеет возможность предоставлять дебиторам кредит, превышающий средства, полученные в виде отсрочек платежей кредиторам.})

В целом, финансовое состояние предприятия можно охарактеризовать и проанализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Таблица 6.1 – Показатели ликвидности

| Наименование параметра | ~AEMacro(Period(first){2011 год}) | ~AEMacro(Period(last){2012 год}) | Прирост | Прирост,% |

| ~AEMacro(TitleRow(F,2){ Коэффициент абсолютной ликвидности (LR)}) | ~AEMacro(Cell(F,2,first,#,##0.0000){0,0323}) | ~AEMacro(Cell(F,2,last,#,##0.0000){0,0044}) | ~AEMacro(CellDelta(F,2,first,F,2,last,#,##0.0000){-0,0279}) | ~AEMacro(IfCellDelta(F,2,first,<>,F,2,last,F,2,first,F,2,last,%){86,48}) |

| ~AEMacro(TitleRow(F,3){ Коэффициент срочной ликвидности (QR)}) | ~AEMacro(Cell(F,3,first,#,##0.0000){1,0467}) | ~AEMacro(Cell(F,3,last,#,##0.0000){0,8036}) | ~AEMacro(CellDelta(F,3,first,F,3,last,#,##0.0000){-0,2431}) | ~AEMacro(IfCellDelta(F,3,first,<>,F,3,last,F,3,first,F,3,last,%){23,23}) |

| ~AEMacro(TitleRow(F,4){ Коэффициент текущей ликвидности (CR)}) | ~AEMacro(Cell(F,4,first,#,##0.0000){2,0275}) | ~AEMacro(Cell(F,4,last,#,##0.0000){1,7689}) | ~AEMacro(CellDelta(F,4,first,F,4,last,#,##0.0000){-0,2586}) | ~AEMacro(IfCellDelta(F,4,first,<>,F,4,last,F,4,first,F,4,last,%){12,75}) |

| ~AEMacro(TitleRow(F,5){ Чистый оборотный капитал (NWC)}), ~AEMacro(Currency{ тыс. руб.}) | ~AEMacro(Cell(F,5,first,#,##0.00){77 673 646}) | ~AEMacro(Cell(F,5,last,#,##0.00){1 154 936}) | ~AEMacro(CellDelta(F,5,first,F,5,last,#,##0.00){-76518710}) | ~AEMacro(IfCellDelta(F,5,first,<>,F,5,last,F,5,first,F,5,last,%){98,51}) |

~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<,"@IF(F4,F4,ERROR,F4)",last){

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с }) ~AEMacro(IfCell("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last,F,4,first,#,##0.000){2,028}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last){до }) ~AEMacro(IfCell("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last,F,4,last,#,##0.000){1,769}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last){ или на }) ~AEMacro(IfCellDelta("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last,F,4,first,F,4,last,m%){12,75}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<>,"@IF(F4,F4,ERROR,F4)",last){%.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",last,>=,2.1){ Так как нормативное значение находится в интервале от 1,0 до 2,0, то данное предприятие неэффективно использует свои активы.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",last,<,1){

Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,0 до 2,0. Это может свидетельствовать о затруднениях в сбыте продукции и проблемах, связанных с организацией снабжения.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,<,"@IF(F4,F4,ERROR,F4)",last){

Положительная тенденция изменения этого показателя за анализируемый период увеличила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,>,"@IF(F4,F4,ERROR,F4)",last){

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.}) ~AEMacro(If("@IF(F4,F4,ERROR,F4)",first,=,"@IF(F4,F4,ERROR,F4)",last){

B рассматриваемом периоде сохранилась вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<,"@IF(F3,F3,ERROR,F3)",last){

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, увеличился в анализируемом периоде с }) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,>,"@IF(F3,F3,ERROR,F3)",last){

Коэффициент срочной ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с }) ~AEMacro(IfCell("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last,F,3,first,#,##0.000){1,047}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last){ до }) ~AEMacro(IfCell("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last,F,3,last,#,##0.000){0,804}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last){ (рекомендуемый интервал значений от 0,70 до 0,80) или на }) ~AEMacro(IfCellDelta("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last,F,3,first,F,3,last,m%){23,23}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",first,<>,"@IF(F3,F3,ERROR,F3)",last){%.}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",last,<,0.4){

Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей.}) ~AEMacro(If("@IF(F3,F3,ERROR,F3)",last,>=,0.8){

Высокое значение коэффициента является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны из-за отсутствия затруднений с погашением текущих задолженностей.}) ~AEMacro(If("@IF(F2,F2,ERROR,F2)",first,<,"@IF(F2,F2,ERROR,F2)",last){

Дата добавления: 2015-09-05; просмотров: 46 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Управление персоналом | | | Управление маркетингом |