Читайте также:

|

Індивідуальне навчально-практичне завдання

з модуля «Державні фінанси та бюджетний процес»

на тему:

«Державне регулювання кредитної діяльності в країнах-членах ЄС: уроки для України»

Виконав:

слухач групи ДУ - 11

Шеретюк В.С.

Перевірив:

к.е.н., проф. Лопушняк Г.С.

Львів – 2013

ЗМІСТ

Вступ ……………………………………………………………………….3

1. Грошово-кредитна система країн Європейського Союзу (на прикладі Великобританії, Франції, Фінляндії)……………………………………..4

2. Перспективи розвитку кредитних спілок в Україні…………………….11

Проаналізовані статті

1. В. Невідомий «Регулювання ринку рейтингових послуг»…………….16

2. А. Дубровик «Платимо, як у ЄС, а живемо, як у….»………………….19

Висновки …………………………………………………………………22

Список використаної літератури …………………………………….23

Вступ

Сучасний стан світової економіки вимагає від економічних агентів перегляду як власної інвестиційної політики, так і пошуку альтернативних джерел кредитування. Тісний взаємозв'язок світових фінансових потоків та їх вразливість до глобальних і локальних змін ще раз підкреслив на необхідності переосмислення ролі державних установ у регулюванні економічних процесів.

Однією з сучасних тенденцій розвитку фінансових систем у світі можна вважати підвищення обсягу кредитних операцій, поширення розрахунків у кредит. Звичайно, кредитна система України, відповідаючи на виклики і потреби сучасності, зазнала суттєвих змін: створюється складні системи фінансових посередників, що поєднують банківські і небанківські фінансово-кредитні установи. Одним з напрямів вдосконалення функціонування грошово-кредитної системи України є використання позитивного закордонного досвіду в цій галузі, а зокрема досвіду країн Європейського Союзу.

Метою роботи є аналіз державного регулювання кредитної діяльності в країнах-членах ЄС визначення перспективних напрямків для України.

Мета роботи конкретизується низкою задач, зокрема:

- проаналізувати грошово-кредитну систему країн Європейського Союзу, зокрема, Великобританії, Франції, Фінляндії;

- визначити перспективні напрямки вдосконалення грошово-кредитної системи в Україні;

- дослідити роль кредитних спілок у фінансово-кредитній системі України.

На основі аналізу досліджуваної теми у роботі зроблені висновки та надані рекомендації з приводу шляхів вдосконалення державного регулювання кредитної діяльності в Україні, враховуючи досвід європейських країн.

1. Грошово-кредитна система країн Європейського Союзу (на прикладі Великобританії, Франції, Фінляндії)

Доходи державного і місцевих бюджетів, цільових фондів соціально-економічний розвиток України, національне багатство, рівень життя населення нашої країни багато в чому залежить від функціонування грошово-кредитної системи.

Одним з напрямів вдосконалення функціонування грошово-кредитної системи України є використання позитивного закордонного досвіду в цій галузі, а зокрема досвіду країн Європейського Союзу. Тому в сучасних умовах господарювання першорядне значення і особливу актуальність має узагальнення закордонного досвіду функціонування грошово-кредитної системи, а зокрема досвіду країн Європейського Союзу (Великобританії, Фінляндії, Франції), можливості використання його на Україні.

Грошово-кредитні системи держав Європейського Союзу - це форма організації грошового обігу і кредитування, яка історично і законодавчо утворилася в цих країнах.

Важливими атрибутами грошово-кредитних системи країн Європейського Союзу є:

1.Найменування грошової одиниці.

2. Масштаб цін.

3. Форми грошей, що встановлені законодавчо і знаходяться в обігу.

4.Організація безготівкових розрахунків і порядок здійснення

готівкового грошового обороту.

5. Державні структури, що регулюють грошовий обіг.

6. Комерційні банки.

7. Фінансово-кредитні установи.

В грошово-кредитну систему Великобританії входять:

- Банк Англії.

- Комерційні банки.

- Торгові банки.

- Ощадні банки.

- Іноземні банки і їх філіали.

- Банки з часткою іноземного капіталу.

- Банкірські будинки.

- Страхові компанії.

- Інші кредитні установи.

- Департамент гарантії експортних кредитів.

- Лондонська фондова біржа.

Банк Англії - центральний банк Великобританії. Він є найстарішим центральним банком у світі (був організований в кінці XVII століття). Названий банк здійснює емісію банкнот, регулювання платіжного обороту і грошового обігу, проводить грошово-кредитну і валютну політику держави, контролює діяльність банків і небанківських кредитних установ.

На відміну від центральних банків інших європейських країн Банк Англії не входить в Європейську систему центральних банків і не координує свою діяльність з Європейським центральним банком. Це пояснюється тим, що Великобританія відмовилась від переходу на єдину європейську валюту (євро).

У Великобританії функціонують комерційні банки різних форм власності. Вони надають своїм клієнтам різноманітні банківські і фінансові послуги.

Торгові банки Великобританії займаються практично всіма видами банківських операцій (крім прийому дрібних внесків від населення), виступають посередниками і консультантами, активно оперують на грошовому, кредитному і валютному ринках. Окремі торгові банки спеціалізуються на угодах з золотом, факторингові і лізингові, страхуванні, управлінні інвестиціями.

Ощадні банки залучають внески населення, видають споживчі і іпотечні кредити (коротко-, середньо- і довгострокові). У Великобританії здійснюють діяльність іноземні банки і їх філіали. Складовим елементом банківської системи Великобританії є банки з часткою іноземного капіталу, розмір якого в статутному фонді може складати від 20% до 80% (в основному північно-американський і європейський капітал).

Банкірські будинки у Великобританії здійснюють купівлю-продаж цінних паперів, а також кредитування зовнішньої торгівлі.

На території Великобританії розвинений страховий бізнес. Найбільш поширені його види - страхування життя, здоров'я, майна (як фізичних, так і юридичних осіб), відповідальності на всіх видах транспорту, виробничих і фінансових ризиків.

У Великобританії функціонують і інші кредитні установи, а зокрема: кредитні спілки, недержавні пенсійні фонди, державні і недержавні ломбарди, лізингові і фінансові компанії. Вони здійснюють свою діяльність у відповідності із законодавством Великобританії.

В грошово-кредитну систему Великобританії входить департамент гарантії експортних кредитів. Створений як державна установа з метою заохочення національного експорту. Основні функції - страхування експорту і видача гарантій по експортним кредитам. Також цей департамент страхує інвестиції. Експортні кредити надаються комерційними банками при 100% гарантії названого департаменту.

Лондонська фондова біржа займає друге місце після Нью-Йоркської по обсягам продажу цінних паперів. Певна частка операцій здійснюється з цінними паперами британських компаній і держави.

Грошово-кредитна система Франції включає:

1..Центральний банк.

2. Комерційні банки.

3. Кооперативні кредитні установи.

4. Ощадні каси і пенсійні недержавні фонди.

5. Каси муніципального кредиту.

6. Фінансові компанії.

7. Спеціальні кредитні установи.

8. Страхові компанії.

На чолі грошово-кредитної системи стоїть Банк Франції, який виконує функції центрального банку. Основу грошово-кредитної системи країни становлять комерційні банки, в тому числі з іноземним капіталом.

Ощадна справа зосереджена в звичайних приватних ощадних касах і державній національній касі. Вони залучають внески і випускають бони строком на 2-5 років, виплачуючи по ним відсотки.

Серед спеціальних кредитних інститутів виділяються державні і напівдержавні установи, наділені спеціальним статусом. Вони здійснюють кредитування і фінансування капітальних вкладень; кредитують місцеві органи влади за рахунок внесків ощадних кас і пенсійних фондів.

В групу спеціальних кредитних інститутів входить Французький банк зовнішньої торгівлі, заснований з метою стимулювання зовнішньоекономічної діяльності. Крім того, до цієї групи відносяться 15 товариств регіонального розвитку, створених великими банками для впровадження в провінціях установ споживчого кредиту. Французьке казначейство також виконує банківські операції: залучає внески, в тому числі від Управління поштових чеків; випускає державні позики, бони, строком на 1-5 років; надає довгострокові кредити на капітальні вкладення.

Розвиток страхових компаній у Франції і залучення їх до банківських операцій здійснювалось повільніше, ніж у США і Великобританії. Французький страховий ринок займає 5-е місце серед розвинених країн за обсягом операцій, поступаючись США, Японії, Німеччині і Великобританії.

У Франції функціонує єдина спілка банкірів - Професійна асоціація банків, членами якої зобов'язані бути всі банки, зареєстровані в країні.

Визначну роль в здійсненні грошово-кредитної політики Фінляндії відіграє Банк Фінляндії - державний центральний емісійний банк країни, заснований в 1811 році. Цей банк проводить грошово-кредитну і валютну політику, здійснює контроль за іноземними позиками. Шляхом встановлення відсоткових ставок банк впливає на ефективність розміщення фінансових ресурсів. При проведенні кредитної політики Банк Фінляндії: регулює надання кредитів чи замороження коштів; видає кредити безпосередньо підприємствам, державі і комерційним банкам; встановлює норми обов'язкових резервів для цих банків. Найбільшу питому вагу в загальному обсягу кредитів Банку Фінляндії займають позики комерційним банкам.

Провідну роль в банківській системі Фінляндії відіграє Поштовий банк, який належить державі. Окремі операції цього банку здійснюють також відділення Банку Фінляндії і поштові відділення. В цьому банку зосереджені окремі фонди держави, через нього здійснюється касове виконання державного бюджету країни. Поштовий банк знаходиться під контролем Міністерства фінансів. В сферу кредитної діяльності банку входить кредитування муніципальних та інших державних організацій, енергетичного господарства країни. Доля кредитів приватним особам незначна.

В банківській системі Фінляндії (крім вищеназваних банків) функціонують також три великі групи кредитних установ - акціонерно-комерційні, ощадні і кооперативні банки. Крім того, в число кредитних інститутів входять іпотечні банки, страхові компанії, пенсійні фонди і каси, кредитні фонди розвитку, фонди кредитування експорту.

Комерційні банки - основа кредитної системи Фінляндії. Ступінь концентрації капіталів дуже висока: три провідних комерційних банки Фінляндії - Об'єднаний банк Фінляндії, Національний акціонерний банк і банк Хельсінкі здійснюють близько 80% обсягу банківського кредитування в країні. Крім них функціонують інші комерційні банки.

Головний напрям діяльності ощадних банків - акумуляція заощаджень населення. Найбільший з них - Фінляндський робітничий ощадний банк. В Хельсінкі також функціонує Центральний банк ощадних банків. Більша частина депозитів ощадних банків - приватні ощадні рахунки і строкові депозити. Ощадні банки задовольняють потреби в кредитуванні приватних осіб, місцевої промисловості і торгівлі.

Кооперативні банки функціонують головним чином в рамках адміністративних регіонів, їх кредитна діяльність поширюється в основному на сільське господарство. Діяльність цих банків контролюється Центральним банком кооперативних банків.

Іпотечні банки надають довгострокові кредити під заставу нерухомості - землі, будівель виробничого і невиробничого призначення. Більшість кредитних ресурсів вони мобілізують шляхом випуску іпотечних облігацій.

Важливу роль на ринку позикових капіталів Фінляндії відіграють страхові інститути, пенсійні фонди і каси. У Фінляндії функціонують як національні, так і іноземні страхові компанії. До найбільших кредитних інститутів Фінляндії відносяться: Фонд індустріалізації, Фонд кредитування експорту, Фонд регіонального розвитку, Державний інвестиційний фонд.

Фонд індустріалізації здійснює кредитування дрібних і середніх промислових підприємств і сприяє впровадженню в виробництво нових технологій, товарів, а також інвестиціям, направленим на розвиток нетрадиційних видів експорту.

Фонд кредитування експорту належить державі. Із цього фонду надаються довгострокові кредити як покупцям фінських товарів, так і фінським виробникам на експорт. Об'єктом кредитування є великі підприємства, особливо чорної і кольорової металургії, суднобудування.

Під контролем держави функціонує Фонд регіонального розвитку, діяльність якого направлена на фінансування розвитку економіки північних районів. За рахунок коштів цього фонду здійснюється кредитування підприємств металообробної, текстильної і деревообробної промисловості, а також сфера громадського харчування і готельного господарства.

Державний інвестиційний фонд - позабюджетний фонд, практична діяльність якого здійснюється спільно з Поштовим банком і пов'язана з раціоналізацією виробництва в окремих галузях промисловості.

Отже, грошово-кредитна система держав Європейського Союзу - це форма організації грошового обігу і кредитування, яка історично і законодавчо утворилася в цих країнах. На Україні доцільно використовувати:

а) британський досвід функціонування банкірських будинків і департаменту гарантії експортних кредитів;

б) досвід діяльності спеціальних кредитних інститутів Франції;

в) фінський досвід діяльності Фондів індустріалізації, кредитування експорту, регіонального розвитку.

Подальші дослідження і розробки в галузі вивчення закордонного досвіду функціонування грошово-кредитної системи, а зокрема досвіду Великобританії, Франції, Фінляндії мають першорядне значення для збільшення доходів цільових фондів, державного і місцевих бюджетів, зростання національного багатства, прискорення соціально-економічного розвитку України, підвищення рівня життя нашого народу.

Перспективи розвитку кредитних спілок в Україні

Однією з сучасних тенденцій розвитку фінансових систем у світі можна вважати підвищення обсягу кредитних операцій, поширення розрахунків у кредит. Звичайно, кредитна система України, відповідаючи на виклики і потреби сучасності, зазнала суттєвих змін: створюється складні системи фінансових посередників, що поєднують банківські і небанківські фінансово-кредитні установи (рис. 1).

Рис. 1. Структура зареєстрованих в Україні небанківських

фінансових установ

Помітну роль у фінансово-кредитній системі України починають відігравати такі фінансові інститути, як страхові компанії і кредитні спілки. Діяльність останніх регламентується Законом України «Про кредитні спілки» [9]. За визначенням, кредитні спілки є неприбутковими організаціями, заснованими фізичними особами, профспілками, їх об'єднаннями на кооперативних засадах з метою задоволення потреб її членів у взаємному кредитуванні і наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки [9].

У цілому сектор небанківських фінансових послуг в Україні, на жаль, залишається ще недостатньо розвиненим, хоча і має великі можливості. Особливого значення розширення можливостей кредитування через кредитні спілки, як відносно «замкнених» фінансово-кредитних установ, набирає в контексті геоекономічних змін, які мають місце в сучасній економіці та за умов глобальної фінансової кризи. У цьому контексті можна сформулювати декілька напрямів використання наявного потенціалу кредитних спілок:

- по-перше, кредитні спілки, акумулюючи частину ВВП, мають можливість перетворювати її на суттєвий інвестиційний ресурс, необхідний для забезпечення економічного розвитку в цілому;

- по-друге, діяльність кредитних спілок першочергово направлена на задоволення фінансових потреб малих і середніх підприємств у різних галузях економіки, частка яких у сукупному ВВП у провідних кревних світу (наприклад США, Великобританія) - до 70 %.

На сьогодні загальний внесок усіх небанківських фінансових посередників разом у структурі ВВП України за найкращими його показниками менше 1 %, що, за світовими вимірами, є недопустимим (у середньому внесок небанківських фінансових установ у країнах - членах ЄС приблизно 20 % сукупного ВВП). З макроекономічної точки зору необхідність його розвитку зумовлена здатністю підвищити стійкість фінансової системи країни шляхом залучення в обіг великої грошової маси, зокрема заощаджень населення, перетворюючи заощадження на інвестиції (табл. 1). Для більшості країн світу є характерним той факт, що малі, й тим більше, мікропідприємства не мають можливості використовувати традиційну схему банківського кредитування через типові проблеми, наприклад з відсутністю майнової застави, або занадто малі, щоб їх було вигідно кредитувати, або тільки-но виникли і ще не мають кредитної історії, що зазвичай є важливим для прийняття рішення з боку банку щодо можливостей кредитування, тому і звертаються до небанківських фінансових посередників, якими в цьому випадку є, як правило, кредитні спілки.

Таблиця 1

Стан розвитку малих і середніх підприємств (МСП) у деяких країнах

| Країна | Частка МСП у ВВП, % | Частка зайнятих у МСП, % у загальній сукупності |

| Велика Британія | ||

| Італія | ||

| Німеччина | ||

| Російська Федерація | ||

| США | ||

| Україна | 4,6 | |

| Франція | ||

| Японія |

У сучасному світі надзвичайну важливу роль починає відігравати кредитування: як фінансове, так і товарне [5]. У секторі кредитних спідок, за даними Державної комісії з регулювання ринків фінансових послуг України, відслідковується стабільне зростання основних показників: обсяги активів, обсяги залучених коштів і кредитування.

У цілому загальносвітова практика підтверджує той факт, що кредитні спілки, як правило, є найбільш зручним і ефективним механізмом у забезпеченні необхідними ресурсами малих і середніх підприємств, на які в більшості країн світу покладаються великі надії в розвитку територій, індивідуального бізнесу, підвищенні зайнятості, ефективному використанню ресурсів.

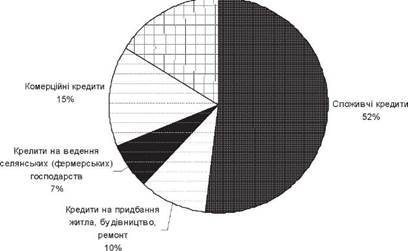

На сьогодні, в Україні, незважаючи на значну кількість зареєстрованих кредитних спілок, на жаль, не можна констатувати їх ефективне функціонування [13]. Навіть зважаючи на достатні фінансові можливості кредитних спілок, що зростають, структуру кредитування не можна назвати ефективною (рис. 2).

Рис. 2. Структура виданих кредитів кредитними спілками України (станом на 1 січня 2012 р.).

Як видно з рис. 2, левову частку займають споживчі кредити, а на підприємницьку діяльність за кращими показниками припадає лише 25 %. Звичайно, можна зауважити, що досить суттєвою є частка кредитів на будівництво житла. Також варто зауважити, що за терміном кредитування кредитними спілками переважає надання тимчасово вільних коштів на строки від 3-х до 12 місяців. Про дійсно довгострокове розміщення фінансових ресурсів, що є одним з важливих факторів структурної перебудови наявної економічної системи з метою забезпечення подальшого сталого економічного розвитку, мова поки що, на жаль, не йде.

Отже, аналіз сучасного стану розвитку небанківських фінансово-кредитних установ в Україні дає можливість підкреслити роль кредитних спілок, яку вони можуть відігравати у підтримці стабільного економічного розвитку України, що набирає особливої важливості в умовах кризи і суттєвих взаємовпливах фінансових систем.

Проведений аналіз дає можливість констатувати той факт, що на сьогодні в Україні, на жаль, кредитні спілки, в силу системних і інституційних обмежень, не спроможні ефективно реалізувати свій потенціал, віддаючи перевагу споживчому кредитуванню, а не шукаючи можливостей фінансування проектів реструктуризації економіки України, в тому числі і через фінансування довгострокових проектів малих і середніх підприємств.

У контексті вищенаведеного необхідно наголосити на провідній ролі органів державного регулювання діяльності кредитних спілок в Україні, зокрема Державної комісії з регулювання ринків фінансових послуг України, повноваження, роль і функції якої необхідно переглянути і привести у відповідність до норм Європейського Союзу, що є необхідністю в контексті прагнень України до вступу в ЄС.

Дата добавления: 2015-08-27; просмотров: 178 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Памятка | | | Завдання 2 |