|

Читайте также: |

Оборачиваемость - это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период.

Показатель оборачиваемости рассчитывается на основе учетных данных путем деления оборота по счету на среднее значение его сальдо, что можно выразить общей формулой

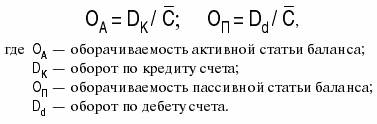

Понятие "оборачиваемость" подразумевает выбытие (декапитализацию) активов и погашение пассивных обязательств. Отсюда приведенная общая формула расчета показателя оборачиваемости в приложении к показателям оборачиваемости активов и пассивов может быть выражена следующими двумя зависимостями:

Так, например, показатель оборачиваемости товаров говорит о том, сколько раз за отчетный период предприятие продает объем товарных запасов, продемонстрированный в активе баланса.

Однако следует отметить, что оборачиваемость товаров в смысле динамики этой статьи актива выражается не только объемом продаж, но и объемом поступлений товаров. При этом можно сказать, что, если объем продаж в определенной степени обусловлен начальным сальдо счета "Товары", то объем поступления определяет сальдо конечное этого счета - сумму статьи "Товары" актива баланса.

показатель оборачиваемости, например, товаров может быть выражен как минимум двумя формулами:

Показатели О1 и О2, таким образом, очерчивают границы оборачиваемости товаров, истинное значение которого лежит где-то посередине.

Аналогично, если мы хотим определить оборачиваемость кредиторской задолженности перед поставщиками, следует исходить из того, что объем погашенной кредиторской задолженности в определенной степени обусловлен ее наличием на начало отчетного периода - сальдо начальным счета "Расчеты с поставщиками", а объем возникшей за период задолженности перед кредиторами формирует сальдо конечное этого же счета, то есть сумму задолженности перед поставщиками, не погашенную по состоянию на конец рассматриваемого периода.

Таким образом, оборачиваемость кредиторской задолженности предприятия перед поставщиками может быть выражена следующими двумя формулами:

При сопоставлении данных анализа баланса и отчета о прибылях и убытках с данными об оборачиваемости соответствующих статей, спектр получаемой информации существенным образом расширяется. Так, например, оценивая платежеспособность предприятия, мы сопоставляем могущие служить обеспечением платежа активы с кредиторской задолженностью. Допустим, такое сопоставление в рамках расчета одного из названных нами коэффициентов платежеспособности дает положительные результаты. Это означает, что объема активов, продемонстрированного в балансе, достаточно для погашения отраженных в нем краткосрочных обязательств предприятия. Однако, если мы знаем, что оборачиваемость краткосрочных долгов за период превышает оборачиваемость оборотных активов, то картина состояния платежеспособности нашего предприятия становится уже не столь радужной, так как это фактически означает, что скорость поступлений денежных средств, из которых можно погашать долги, меньше, чем скорость возникновения этих долгов.

Дата добавления: 2015-08-27; просмотров: 71 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Факторы влияющие на рентабельность, их оценка. | | | Понятие показателя и фактора. |