Читайте также:

|

Главным источником финансовых ресурсов является выручка от реализации продукции. В финансовом менеджменте обеспечению ее полного и своевременного поступления придается основное значение.

Размер выручки от реализации определяется объемом реализуемой продукции и ее ценой. В свою очередь объем реализации зависит от потребностей рынка и мощностей предприятия, способных их удовлетворить.

В рыночной экономике производственные фирмы находятся в рамках жесткой конкуренции, которая вынуждает их изыскивать неосвоенные рынки сбыта для своей продукции, повышать качество изделий, снижать цены. Таким образом, проблема доходов тесно связана с решением маркетинговых задач и обоснованием реального уровня отпускных цен, покрывающих издержки производства и реализации, обеспечивающих необходимую рентабельность производителю и конкурентоспособность продукции.

Денежные доходы предприятия ЧТУП «АгромирГрупп» складываются из выручки от реализации продукции, работ, услуг; прочей реализации основных фондов, излишнего сырья, запчастей, отходов производства, нематериальных активов; внереализационных доходов в виде полученных штрафов, дивидендов по акциям, процентов за хранение денег на расчетном, депозитном счетах в банке, в векселях, арендной платы за сдачу имущества и от других поступлений.

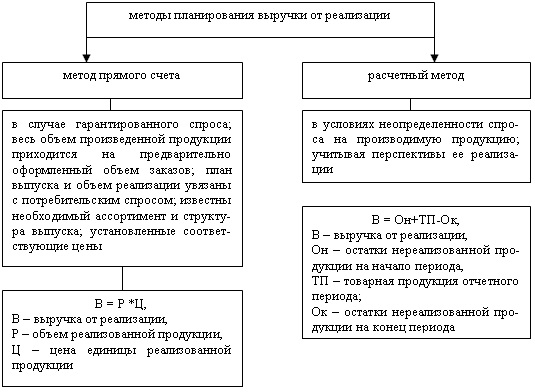

Рис. 2 Методы планирования выручки

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализованной продукции заранее увязаны с потребительским спросом, известны необходимые ассортимент и структура выпуска, установлены соответствующие цены.

Основой расчетного метода является объем реализованной продукции, корректируемый на входные и выходные остатки. Планирование выручки от реализации продукции осуществляется по аналогии с планированием затрат на производство и реализацию продукции.

Формирование прибыли характеризует экономическую эффективность деятельности предприятия. Однако распределение прибыли также может оказывать влияние на эффективность. Необходимость уплаты налоговых платежей сокращает возможности развития предприятием своего потенциала. В то же время пропорции распределения чистой прибыли не всегда могут быть эффективными. Считается, что большая часть прибыли должна направляться на накопление, а не на потребление.

Виды прибыли организации:

Прибыль от реализации продукции — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг

Пр = B — С/с (1)

где B — выручка от реализации;

С/С — себестоимость (затраты на производство и реализацию).

Балансовая прибыль – конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль – выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль – это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль – конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Рентабельность – Показатель экономической эффективности деятельности организации.

Виды рентабельности:

Рентабельность продаж – показывает, сколько прибыли приходится на единицу реализованной продукции.

Расчетная формула:

Рпр=Пр/ВР*100% (2)

где Пр – прибыль;

ВР – выручка от реализации.

Рентабельность продукции – показывает степень выгодности производства продукции, то есть, сколько прибыли получает предприятие на каждый рубль затрат.

Расчетная формула:

Рs=Пр/Ср*100% (3)

где Пр – прибыль,

Ср – затраты на производство продукции.

Рентабельность собственного капитала – показывает эффективность использования собственного капитала.

Расчетная формула:

Рск=ЧП/СК*100% (4)

где ЧП – чистая прибыль,

СК – собственный капитал.

Дата добавления: 2015-08-27; просмотров: 91 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Анализ затрат на производство и реализацию продукции | | | Анализ влияния коммерческой деятельности на результат работы организации |