Читайте также:

|

сукупності виробників даного топу та кінцевий попит на різні альтернативні товари подібного призначення. Внаслідок такого зважування і в плані витрат виробництва маєвраховуватись стихійна зміна структури споживчого попиту.

Принципи планування

Характер і зміст планової діяльності на підприємстві визначають принципи планування. Правильне дотримання принципів планування створює передумови для ефективної роботи підприємства й зменшує ймовірність негативних результатів планування.

Поряд із загальними принципами управління існують і специфічні принципи планування, а саме:

1) принцип обґрунтованості цілей і завдань підприємства. Чітко визначені кінцеві цілі є вихідним пунктом планування. Виділяють п’ять основних цілей (або груп цілей) підприємства:

– господарсько-економічні, що забезпечують ефективність виробництва;

– виробничо-технологічні, що відображають функціональне призначення підприємства;

– науково-технічні, що забезпечують науково-технічний прогрес;

– соціальні, що забезпечують задоволення соціально-побутових і культурних потреб працівників підприємства;

– екологічні, що забезпечують виготовлення екологічно чистої продукції без шкідливого впливу на навколишнє середовище;

2) принцип системності. Він означає, що планування є цілісною системою планів і охоплює всі сфери діяльності підприємства;

3) принцип науковості. Вимагає врахування перспектив науково-технічного прогресу й застосування науково обґрунтованих прогресивних норм використання всіх видів ресурсів;

4) принцип безперервності. Означає паралельне поєднання поточного й перспективного планування;

5) принцип збалансованості плану. Указує на кількісну відповідність між взаємозалежними (взаємозв’язаними) розділами й показниками плану, між необхідними та наявними ресурсами;

6) принцип гнучкості. Означає, що плани повинні бути гнучкими, тобто їх можна змінювати відповідно до зміни внутрішнього і зовнішнього середовищ підприємства.

2.2 Методи планування

Методи планування – це сукупність засобів, прийомів, процедур, за допомогою яких здійснюється розроблення планів підприємства.

На підприємстві використовується комплекс методів, що сприяє забезпеченню якості розроблених планів.

Планування діяльності підприємства здійснюється за допомогою різних методів:

– нормативний метод – планові показники розраховуються на основі прогресивних норм використання ресурсів;

– балансовий метод – цілеспрямоване узгодження напрямків використання ресурсів із джерелами їх утворення (надходження) за всією системою взаємозалежних матеріальних, фінансових і трудових балансів;

– факторний метод – на основі розрахунків впливу найважливіших чинників, що обумовлюють зміни планових показників;

– матричний метод – шляхом побудови моделей взаємозв’язків між виробничими підрозділами й показниками;

– економіко-математичного моделювання із застосуванням ЕОМ – розробляється кілька варіантів плану, в якому показники окремих найбільш важливих розділів мають бути оптимізовані;

метод екстраполяції – виявлені в минулому тенденції розвитку підприємства поширюються на майбутній період;

3. Типи внутрішньофірмового планування.

В умовах централізованого управління народним господарством країни діяла така

система планів:

ü перспективні (як правило, п’ятирічні);

ü поточні, завдання яких — втілення в життя задач п’ятирічних планів;

ü оперативні — дальша деталізація поточних планів по підрозділах і на більш короткий період часу (місяць, декаду, добу, годину)

Перспективні плани підприємства розроблялися на основі контрольних цифр,

«спущених згори» — від міністерств та відомств. До 1988 року плани офіційно були

директивними. Поточні плани підприємства майже повністю визначалися

держзамовленнями, тобто підприємству вказувалося: що, в якому обсязі виробляти і куди постачати готову продукцію. На сучасному етапі розвитку ринкових відносин роль держави зводиться виключно до макроекономічного планування та створення умов для нормального перебігу економічних процесів макро- і мікро-рівня.

З точки зору окремого підприємства, що діє в ринковому середовищі, можна

виділити такі види планів:

ü Стратегічний план — довгостроковий план на 5 — 10 — 15 років, у якому формуються основні цілі підприємства на перспективу, конкретні завдання, прив’язані за часом до ресурсів, загальна стратегія досягнення поставлених цілей.

ü Стратегічне планування — це перспективне планування, а також визначення місії підприємства та його стратегічного становища з урахуванням формалізації внутрішніх особливостей підприємства.

ü Поточні плани — плани, у яких пов’язуються всі напрямки діяльності підприємства і робота всіх функціональних підрозділів підприємства на поточний фінансовий рік. Воно охоплює річний період і єпністю планів по різних видах діяльності підприємств. Однак бажано розглядати різні альтернативні варіанти;

ü Оперативні плани — детальні плани, присвячені вирішенню конкретних питань діяльності підприємства у короткому періоді. Мають вузьку спрямованість і високий ступінь деталізації, характеризуються значною різноманітністю прийомів і методів. Розробка і реалізація цих планів практично не залежить від ринкової кон’юнктури і тут може широко використовуватись накопичений десятиріччями досвід централізованого планування.

ü Інвестиційні проекти — плани капітальних вкладень, спрямованих на створення нових виробничих потужностей, які мають довгостроковий характер.

ü Бізнес-план — план створення нової фірми, план розвитку підприємства, виходу на ринок із новою продукцією, реконструкції об’єкта. Основні об’єкти бізнес планування — інноваційні проекти. Дуже близьке до бізнес-плану техніко-економічне обґрунтування проектів, яке однак розкриває технічні, виробничі, але не комерційні, ринкові проблеми майбутнього бізнесу.

Стратегічне планування — це перспективне планування, а також визначення місії підприємства та його стратегічного становища з урахуванням формалізації внутрішніх особливостей підприємства.

Планування допомагає відповісти на 4 важливих питання:

1. Де організація знаходиться в даний час, які підсумки і умови її діяльності?

— аналіз діяльності підприємства

2. Якою хоче бачити себе організація в майбутньому?

— розробка місії підприємства

3. Куди і як вона збирається рухатися?

— розробка майбутньої стратегії підприємства

4. Як і за допомогою яких ресурсів можуть бути досягнуті цілі організації?

— зміст техніко-економічного (тактичного) планування

Стратегічне планування дає відповідь на перші три питання, а відповідь на

четверте питання і складає зміст техніко-економічного (тактичного) планування, основне завдання якого — забезпечити виконання цілей і завдань стратегічного плану на майбутній рік.

Тактичне планування нерозривно пов'язане з стратегічним плануванням, так як там, де використовується стратегічне планування, виникає потреба у тактичному плануванні.

Тактичне планування означає уточнення, коригування, доповнення, одним словом, конкретизацію стратегії. Під тактичним плануванням розуміють планування дій, які повинні представляти найбільш ефективні способи досягнення стратегічних цілей. Іншими словами, тактика є однією з форм вираження стратегії. Стратегія і тактика, загальному плані, мають споріднені цілі та їх сутність полягає у визначенні засобів, з допомогою яких підприємство прагне до досягнення поставлених цілей і завдань. Тактичне планування - це детальне планування, визначення та розробка питань в рамках технічних ліній. Тактику можна розглядати як певні кроки, ступені по напрямку до вершини - загальної мети, передбаченої стратегією.

Щоб краще зрозуміти, що таке тактичне планування, розглянемо відмінності між стратегічним і тактичним плануванням за деякими характеристиками.

Подробиця. У стратегічному плануванні проводиться планування спільних ліній діяльності підприємства. У тактичному плануванні має місце детальне планування.

Часовий рівень. У стратегічному плануванні плани характеризуються довгостроковістю, а в тактичному плануванні - короткостроковістю.

Особи, що приймають рішення. У стратегічному плануванні рішення приймають нечисленні фахівці з вищого керівництва, тактичному - численні фахівці середньої ланки керівництва.

Характер проблем. У стратегічному плануванні розглядаються рідко повторювані проблеми та завдання, а в тактичному плануванні вирішуються однорідні проблеми.

Ступінь регулярності дії. У стратегічному планування дії можуть носити як регулярний, так і нерегулярний характер. У тактичному плануванні прийнятий фіксований графік дій.

Кількість альтернатив. У стратегічному плануванні може бути багато альтернатив, у тактичному плануванні таких альтернатив мало.

Процес тактичного планування складається з двох взаємопов'язаних стадій: підготовка плану і його прийняття. Підготовка плану включає в себе збір, систематизацію та уточнення різної інформації е діяльності підприємства, аналіз отриманої інформації, частування цілей і завдань планування, постановку менеджером завдань окремим структурним підрозділам і працівникам на розробку плану, визначення підлягають включенню в план заходів. Ухвалений план обов'язково повинен бути документально оформлений і затверджений керівником підприємства.

Крім тактичного планування слід розрізняти поточне, або оперативне планування.

Поточне, або оперативне планування ~ це те, чим щодня займається менеджер на підприємстві. До нього належить планування роботи підприємства на невеликий проміжок часу. Це може бути як день, так і місяць, квартал, півріччя і навіть рік. Це залежить від стратегічних і тактичних цілей підприємства.

Поточне планування, як правило, викликається необхідністю реагувати на багато факторів. Наприклад, повинна бути миттєва реакція менеджера на факт настання форс-мажорних обставин, які можуть викликати загибель людей. До них належать стихійні лиха (повінь, пожежа, землетрус тощо). До форс-мажорних обставин відносять і страйки. Менеджер повинен швидко реагувати на виниклі позаштатні ситуації, на зміни в зовнішньому або внутрішньому середовищі підприємства з метою запобігання небажаних наслідків або вилучення максимальної користі для підприємства. Сюди можна віднести і вирішення поточних проблем і завдань, наприклад таких, як конфлікти.

При поточному (оперативному) планування, на відміну від стратегічного і тактичного, відсутній істотний часовий розрив між фіксацією на рівні свідомості дії, що підлягає виконанню, та здійсненням такого дії в реальному режимі. Менеджер повинен знати, що реакції оперативного планування і оперативного дії можуть мати вельми важливі стратегічні наслідки. Він повинен вміти пролонгувати (продовжити) наслідки оперативного, поточного планування, оперативного дії на майбутній часовий період. В іншому випадку можуть виникнути дуже небезпечні для підприємства явища або ситуації.

Процес поточного або оперативного планування складається з декількох стадій:

виявлення проблеми;

визначення можливих дій;

попередній вибір одного з визначених можливих дій;

аналіз можливих наслідків;

остаточний вибір дії.

Нормативна база планування є основою раціональної організації і планування

діяльності підприємства при будь-якій формі власності. Нормативна база підприємства складається із системи норм і нормативів, що регламентують різні сторони виробничого процесу.

Норми — це максимально припустима величина абсолютної витрати

сировини, матеріалів, палива, енергії, витрат праці і т.д. для виготовлення одиниці

продукції (чи виконання роботи), встановленої якості в умовах виробництва планового року.

Нормативи — це показники, що характеризують відносну величину (ступінь)

використання знарядь і предметів праці, їх витрати на одиницю площі, ваги, обсягу,

наприклад, коефіцієнт використання металу, обсяг продукції з 1 м 2 виробничої площі, поду печі, процент чаду та ін.)

Розрізняють 2 види нормативів:

нормативи як складові норми, що хараткеризують мікроелемент витрат виробничих і трудових ресурсів, наприклад витрат часу на один прохід обробки, витрат матеріалу на одну операцію чи мікродеталь. Такі нормативи характереі для витрат праці і нормування часу роботи устаткування;

нормативи як укрупнені величини, розраховані відносно комплексного показника:

норматив оборотності оборотних коштів, норматив використання режимного часу.

Організація планово-економічної роботи багато в чому залежить від розміру й типу підприємства. На малих підприємствах не існує глибокого поділу управлінських функцій і вищі керівники самостійно визначають всі деталі планування й організації виробництва.

На великих і середніх підприємствах розроблення стратегічних, тактичних і календарних планів здійснюється з урахуванням прийнятої організаційної структури, розподілу обов’язків між колективами різних служб, підпорядкованості управлінців, контролю й координації всіх функцій організації як єдиного цілого.

Успішність, ефективність системи планування визначається, значною мірою, рівнем її організації, яка спрямована на планомірне поєднання основних елементів системи планування, включаючи такі компоненти:

- плановий персонал;

- механізм планування;

- процес обґрунтування, прийняття та реалізацію планових рішень;

- засоби, що забезпечують процес планування (інформаційне, технічне, математико-програмне та організаційне).

Організаційна структура планування може мати такі форми:

- організаційну структуру з централізованими функціями планування;

- організаційну структуру з децентралізованими функціями планування.

Організаційно- централізоване планування на більшості великих і середніх підприємств здійснюється «зверху вниз». При такому підході планові стратегії розробляються на вищому рівні управління, де визначаються цілі, основні напрямки й головні господарські завдання розвитку підприємства й проводиться взаємоузгодження нових пропозицій і механізму їх реалізації. Наступним етапом ці цілі, завдання й показники в більш деталізованій конкретній формі включаються в плани підрозділів. Це вже технологічне планування, що встановлює пропорції й обсяги виробництва за всіма видами продукції, що випускається. Після узгодження планових завдань із конкретними виконавцями плани остаточно затверджуються вищим керівництвом підприємства.

Децентралізоване планування (планування «знизу наверх») здійснюється від планів на місцях через плани підрозділів до загального плану шляхом узгодження, об’єднання і корегування. Цілі, стратегії й виробничі плани формуються підрозділами підприємств. До прерогативи планового відділу входять тільки встановлення форм планових документів і координація планової діяльності оперативних підрозділів. Однак навіть при плануванні «знизу наверх» стратегічні ідеї можуть бути висунуті керівництвом підприємства.

8) Аналіз середовища підприємства як етап стратегічного планування.

Аналіз середовища передбачає вивчення двох її складових:

1) зовнішнього середовища (макро- та мікросередовища);

2) внутрішнього середовища підприємства.

Аналіз зовнішнього середовища (макро- і мікросередовища) спрямований на з'ясування того, на що може розраховувати фірма, якщо вона успішно проведе роботу, та які ускладнення можуть на неї очікувати, якщо фірма не зуміє вчасно запобігти негативним явищам, які може спричинити їй оточення.

Аналіз макросередовища містить вивчення впливу економіки, правового регулювання й управління, політичних процесів, природного середовища і ресурсів, соціальної та культурної складових суспільства, науково-технічного і технологічного розвитку суспільства, інфраструктури і т. ін.

Мікросередовище аналізується за такими основними компонентами: споживачі, постачальники, конкуренти, посередники і контактні аудиторії (місцеві жителі, громадські організації, банки, кредитори, інвестори, різноманітні державні органи, засоби масової інформації тощо).

Аналіз внутрішнього середовища розкриває ті можливості, той потенціал, на які може розраховувати фірма в конкурентній боротьбі в процесі досягнення своїх цілей. Аналіз внутрішнього середовища дає змогу також краще з'ясувати цілі, більш правильно сформулювати місію, тобто визначити сутність і напрями діяльності.

Внутрішнє середовище фірми аналізується за такими напрямами:

- кадри, їхній потенціал, кваліфікація, інтереси тощо;

- організація управління;

- виробництво, що містить організаційні, операційні та техніко-технологічні характеристики і наукові дослідження та розроблення;

- фінанси;

- рівень організації маркетингової діяльності;

- організаційна культура.

9) Аналіз внутрішньої середи підприємства як етап формування його стратегії.

Стратегічний аналіз внутрішнього середовища підприємства, так само, як і аналіз зовнішнього середовища, має бути системним і багатофакторним.

Залежно від конкретної ситуації він може бути унікальним, але при цьому обов'язково слід дотримуватися головної умови - повноти стратегічного аналізу, його якості і кінцевої ефективності. Вирішальне значення при цьому має правильне стратегічне бачення підприємства в цілому.

Стратегічний аналіз внутрішнього середовища підприємства охоплює питання складу внутрішнього середовища, методики проведення аналізу, принципів та засобів його здійснення, передбачає визначення стану внутрішніх чинників, їх вивчення та оцінку.

10) Аналіз зовнішній середи підприємства як етап формування його стратегії.

Формування стратегії - це одна з функцій управління, яка являє собою процес вибору цілей організації і шляхів їх досягнення.

Слово "стратегія" походить від грецького strategos, "мистецтво генерала". Військове походження цього терміна не повинне викликати подиву. Саме strategos дозволило Олександру Македонському завоювати світ.

Стратегія являє собою детальний всебічний комплексний план, призначений для того, щоб забезпечити здійснення місії організації і досягнення її цілей.

Основна загальна ціль підприємства - чітко виражена причина його існування - позначається як його місія. Цілі виробляються для здійснення цієї місії.

Місія деталізує статус підприємства і забезпечує напрямок і орієнтири для визначення цілей і стратегій на різних організаційних рівнях.

Після встановлення своєї місії та цілей керівництво повинно розпочати діагностичний етап процесу стратегічного планування. Першим кроком є вивчення зовнішнього середовища. Керівники оцінюють зовнішнє середовище за трьома параметрами:

1. Оцінити зміни, які впливають на різні аспекти поточної стратегії

2. Визначити, які фактори представляють загрозу для поточної стратегії фірми.

3. Визначити, які фактори представляють більше можливостей для досягнення Загальнофірмові цілей шляхом коригування плану.

Аналіз зовнішнього середовища являє собою процес, за допомогою якого розробники стратегічного плану контролюють зовнішні по відношенню до підприємства фактори, щоб визначити можливості і загрози для фірми. Аналіз зовнішнього середовища допомагає отримати важливі результати. Він дає організації час для прогнозування можливостей, час для складання плану на випадок можливих загроз і час на розробку стратегій, які можуть перетворити колишні загрози в будь-які вигідні можливості.

З точки зору оцінки цих загроз і можливостей роль аналізу зовнішнього середовища в процесі стратегічного планування полягає по суті у відповіді на три конкретні питання:

1. Де зараз знаходиться підприємство?

2. Де, на думку вищого керівництва, повинне знаходиться підприємство в майбутньому?

3. Що має зробити керівництво, щоб підприємство перемістилося з того положення, в якому перебуває зараз, у те положення, де його хоче бачити керівництво?

Фактори зовнішнього середовища найчастіше класифікують за такими групами:

1. Економічні чинники. Деякі фактори в економічній навколишньому середовищі повинні постійно діагностуватися і оцінюватися, тому стан економіки впливає на цілі фірми. Це темпи інфляції, міжнародний платіжний баланс, рівні зайнятості і т.д. Кожен з них може становити або загрозу, або нову можливість для підприємства.

2. Політичні фактори. Активну участь підприємницьких фірм в політичному процесі є вказівкою на важливість державної політики для організації; отже, держава повинна стежити за нормативними документами місцевих органів, влади суб'єктів держави і федерального уряду.

3. Ринкові фактори. Ринкове середовище являє собою постійну небезпеку для фірми. До факторів, що впливають на успіхи і провали організації, ставляться розподіл доходів населення, рівень конкуренції в галузі, що змінюються демографічні умови, легкість проникнення на ринок.

4. Технологічні фактори. Аналіз технологічного середовища може, щонайменше, враховувати зміни в технології виробництва, застосування ЕОМ в проектуванні і наданні товарів та послуг або успіхи в технології засобів зв'язку. Керівник будь-якої фірми повинен стежити за тим, щоб не піддатися "шоку майбутнього", що руйнує організацію.

5. Фактори конкуренції. Будь-яка організація повинна досліджувати дії своїх конкурентів: аналіз майбутніх цілей та оцінка поточної стратегії конкурентів, огляд передумов щодо конкурентів і галузі, в якій функціонують дані компанії, поглиблене вивчення сильних і слабких сторін конкурентів.

6. Фактори соціальної поведінки. Ці чинники включають мінливі відносини, очікування і звичаї суспільства (роль підприємництва, роль жінок і національних меншин в суспільстві, рух на захист інтересів споживачів).

7. Міжнародні чинники. Керівництво фірм, що діють на міжнародному ринку, має постійно оцінювати і контролювати зміни в цій широкій середовищі.

Таким чином, аналіз зовнішнього середовища дозволяє організації створити перелік небезпек і можливостей, з якими вона стикається в цьому середовищі. Для успішного формування стратегії керівництво повинно мати повне уявлення про істотні зовнішні проблеми.

11) Передумова визначення виробничої програми підприємства: попит на продукцію, виробничі потужності.

12) Завдання та складові поточного планування діяльності підприємства.

Залежно від тривалості планового періоду розрізняють перспективне (довгострокове й середньострокове) і поточне (короткострокове) планування. Тривалість планового періоду залежить від ступеня визначеності умов діяльності підприємства, його галузевої належності, загальної економічної ситуації в країні, достовірності первинної інформації, якості її аналітичної обробки тощо.

У процесі поточного планування, на відміну від стратегічного, планування проводиться на короткостроковий період на базі визначеної виробничої програми, заданого потенціалу та системи управління, охоплює всі сфери виробничо-господарської діяльності підприємства, підпорядковує їх досягненню цілей. Традиційно комплекс планів відображає функціональні сфери діяльності (функціональні підсистеми планування), а саме: випуск продукції, її реалізацію; забезпечення виробництва необхідними засобами (обґрунтування виробничою потужністю), матеріальними та трудовими ресурсами; визначення витрат і фінансових результатів. У підсистему поточного планування входить також розробка планів у розрізі виробничих і обслуговуючих підрозділів підприємства, які конкретизують досягнення загальних цілей для кожного з них. У рамках поточного планування розробляються також окремі проекти здійснення загальних стратегічних та поточних планів, які не передбачають змін у потенціалі підприємства.

Які основні відмінності між стратегічним та поточним плануванням?

Основне питання стратегічного планування - чого хоче досягти підприємство в майбутньому? Поточне планування зосереджене на тому, як підприємство повинно досягти такого стану. Тобто різниця між стратегічним і поточним плануванням - це різниця між цілями і засобами.

Інші відмінності:

Ø прийняття рішень на рівні поточного планування, як правило, буває менш суб'єктивним, тому що менеджерам, які займаються поточним плануванням, більше доступна конкретна інформація. При поточному плануванні застосовують кількісні методи аналізу, які базуються на комп'ютерних технологіях;

Ø виконання поточних рішень краще відслідковується, менш піддається ризику, оскільки такі рішення стосуються, в основному, внутрішніх проблем;

Ø поточні рішення легше оцінюються, тому що можуть бути виражені в більш конкретних цифрових результатах;

Ø для поточного планування характерно також тяжіння до рівнів окремих підрозділів - виробничих, регіональних, функціональних.

Поточне планування охоплює період до 1 року - піврічне, квартальне, місячне, декадне, тижневе і добове планування.

13) Інформаційна база для розробки річного плану підприємства.

Інформаційна база планування – це сукупність систематизованих за певними ознаками даних, які використовуються для розробки планів на різних рівнях управління підприємством. До них належать показники, ліміти, економічні нормативи, відображені у формі, придатній для передачі й обробки за допомогою різних арифметичних та логічних операцій і які складають систему техніко-економічної інформації.

У плануванні використовується значний обсяг інформації, що зумовлює необхідність її класифікувати та систематизувати.

До вихідної інформації відносять контрольні цифри, ліміти, економічні нормативи і норми, які визначаються державними органами влади чи вищими органами управління підприємством, державні замовлення та звітні дані про виконання планів за минулий період.

До проміжної інформації – показники і техніко-економічні нормативи проектів стратегічних та поточних планів, а також розрахункові показники, призначені для забезпечення збалансованості планів і розрахунку потреби в ресурсах.

До результативної інформації відносять показники і техніко-

економічні нормативи стратегічного та поточного планів, встановлені

вищими органами управління підприємством.

14) Зміст плану виробництва і реалізації продукції, його основні показники.

Найважливішим розділом тактичного плану підприємства є виробнича програма, або план виробництва й реалізації продукції.

Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, що відповідає по номенклатурі, асортименту і якісним вимогам плану продажу. Вона обумовлює завдання по запровадженню в дію нових виробничих потужностей, потребу в матеріально-сировинних ресурсах, чисельності персоналу, транспорті. Цей розділ плану тісно пов'язаний із планом праці й заробітної платі, планом витрат виробництва, прибутку й рентабельності, фінансовим планом.

Промислові підприємства формують виробничу програму на основі державного замовлення; замовлень споживачів; виявленого в процесі маркетингових досліджень (вивчення ринку споживчого попиту).

Виробнича програма складається із двох розділів: план виробництва продукції в натуральному (умовно-натуральному) виразі; план виробництва у вартісному виразі.

План виробництва продукції в натуральному виразі містить показники випуску продукції певної номенклатури, асортименту і якості виробів у фізичних одиницях. Для виміру обсягів виробництва в натуральному виразі використовують показники: штуки, тонни, квадратні, погонні й кубічні метри.

На окремих підприємствах застосовуються подвійні вимірювання. Наприклад,

виробництво тканин може плануватися в погонних і квадратних метрах; паперу – у тоннах і квадратних метрах; труб – у тоннах і погонних метрах.

Застосування подвійних вимірів дозволяє в плані більш повно охарактеризувати фізичний обсяг виробництва й споживчі властивості продукції.

План виробництва продукції у вартісному виразі містить наступні показники: реалізована продукція (валовий доход); товарна продукція; валова продукція.

Основним вартісним показником цього розділу плану є реалізована продукція (валовий доход). Реалізованою вважають продукцію, оплачену покупцем або збутовою організацієй. Її обсяг обчислюють як вартість призначених до поставки за планом, оплачених замовником готових виробів і напівфабрикатів власного виробництва, запасних частин усіх видів і призначень, товарів народного споживання, виконаних робіт і наданих послуг, реалізованих відповідно до господарських договорів із споживачами продукції або через власну збутову мережу.

Товарна продукція включає вартість: запланованих до випуску готових виробів (прийнятих відділом технічного контролю, укомплектованих і зданих на склад готової продукції підприємства); напівфабрикатів, що комплектовані деталями і одиницями продукції, призначеною для реалізації на сторону за кооперованими поставками; для капітального ремонту, виконаного власними силами, а також виробів і запасних частин, виготовлених для капітального ремонту, капітального будівництва й власних непромислових господарств підприємства; інструментів і приладів для власного виробництва.

Валова продукція включає вартість всієї зробленої продукції й виконаних

робіт, у тому числі, незавершене виробництво.

15) Алгоритм розрахунку плану реалізації продукції.

Алгоритм розрахунку виробничої програми (плану виробництва продукції) у спрощеному виді може бути зведений до наступних процедур.

1. Аналіз портфелю замовлен ь. Вибираються представники продукції, що займають найбільшу питому вагу в портфелі замовлень. Для цього асортименти продукції класифікується по типорозмірах і в кожному параметричному ряді вибирається модель, що має найбільший обсяг продажів (виріб-представник).

2. Перерахунок асортименту портфеля замовлень на один вид продукції (представника). Коефіцієнт перерахування визначається шляхом розподілу трудомісткості кожного типорозміру продукції на трудомісткість обраного представника. Далі кількість виробів, передбачена планом продажів, множиться на коефіцієнт перерахування. Результати підсумовують, отримана сума являє собою проект виробничої програми підприємства. При цьому план продажу повинен бути скоректований на величину зміни залишків готової продукції, планованих на кінець року. Із цією метою складається план зміни залишків нереалізованої продукції на кінець планового року.

3. Аналіз використання середньорічної виробничої потужності у звітному періоді.

У процесі аналізу визначають досягнутий рівень використання виробничої потужності, ступінь прогресивності застосовуваної техніки й технології; ступінь використання устаткування й виробничих приміщень; досягнутий рівень організації виробництва й праці на підприємстві. Коефіцієнт використання середньорічної виробничої потужності визначають відношенням фактичного або планового річного випуску продукції до фактичної або планової середньорічної потужності даного року, включаючи потужність, займану в період підготовки виробництва нової продукції.

При аналізі досягнутого рівня використання потужностей визначають коефіцієнти змінності роботи устаткування, ступінь використання внутрішньозмінного фонду часу, наявність зайвого й невстановленого устаткування, причини недовикористання устаткування.

4. Планування збільшення коефіцієнта використання виробничої потужності в планованому періоді, що може бути досягнуте за рахунок реалізації виявлених у п.3 внутрівиробничих резервів, без додаткового введення постійних факторів виробництва.

Внутрівиробничі резерви покращення використання діючих виробничих потужностей підрозділяють на екстенсивні й інтенсивні.

До екстенсивного відносять резерви збільшення корисного часу роботи устаткування в межах режимного фонду (скорочення внутрішньозмінних і цілодобових простоїв устаткування, тривалості планових ремонтів).

Інтенсивні фактори включають заходи щодо збільшення повного завантаження устаткування на одиницю часу.

5. Визначають можливий випуск продукції на основі діючих виробничих потужностей. Є два методи вирішення цього завдання. На попередніх стадіях формування виробничої програми можливий випуск продукції з діючих виробничих потужностей визначають шляхом добутку їх величини на плановий коефіцієнт використання середньорічної потужності. Виробничу потужність варто розраховувати в розрізі виробів-представників у натуральних і вартісних одиницях.

Приріст виробничої потужності визначають на основі проведених заходів у звітному році й намічуваних у плановому періоді за агрегатами, дільницями і цехами, за якими визначають виробнича потужність підприємства. При цьому в плани й звіти не включають заходи, що пов'язані з досягненням проектної потужності об'єктів, які перебувають у стадії освоєння проектної потужності. У розрахунку виробничої потужності враховується також її зменшення у звітному й плановому періодах.

Середньорічна потужність підприємства є основою для розрахунку плану виробництва продукції. Одночасно з розрахунком виробничої потужності в натуральних одиницях вона визначається й у вартісних одиницях як за видами

продукції, так і за товарною (валовою) продукцієй в зіставлених цінах по

підприємству в цілому.

6. Проект виробничої програми дорівнює виробничій потужності за

кожним виробом-представником. Якщо проект виробничої програми не забезпечує повного завантаження виробничих потужностей, необхідно шукати додаткові можливості збільшення обсягу продажу і довантаження виробничих потужностей.

Якщо план продажу перевищує виробничу потужність, то з метою збереження покупців і клієнтів необхідно провести комплекс заходів щодо розшивки вузьких місць і збільшенню виробничої потужності або по розміщенню частини замовлень на інших підприємствах.

З метою більш повного зв'язування проекту виробничої програми й виробничої потужності підприємства розробляють баланс виробничих потужностей. У ньому відображають вхідну, вихідну й середньорічну потужність, а також введення й вибуття потужностей.

Баланс виробничої потужності за видами продукції на кінець планованого року розраховують шляхом підсумку потужності на початок року і її приросту (за винятком вибуття).

7. Економічна оцінка проекту плану виробництва. Відомо, що із зміною обсягу виробництва й реалізації продукції змінюються сукупні витрати підприємства, доход і прибуток. При невеликих обсягах випуску витрати перевищують величину доходу й підприємство, як правило, зазнає збитків. У міру збільшення обсягів виробництва ріст сукупних витрат починає відставати від росту сукупного доходу й різниця між доходом і витратами (прибуток), стає позитивною величиною. Потім тенденція змінюється.

Нульове значення прибутку досягається при обсягу виробництва, у якому сукупні витрати й сукупний дохід від реалізації продукції рівні. Такий обсяг виробництва називаються критичним. Обсяг випуску продукції, що перевищує критичний обсяг, дозволяє підприємству діставати прибуток від реалізації продукції, а випуск продукції, який не досягає критичного обсягу – приносить збиток. У практиці планування ці обсяги виробництва одержали назву «точок беззбитковості».

Ефективність прийнятого плану оцінюють також шляхом визначення фондовіддачі (відношення вартості товарної продукції до середньорічної вартості основних виробничих фондів), фондоємності (зворотний показник фондовіддачі), рентабельності (відношення прибутку до середньорічної вартості основних і оборотних коштів), питомих вкладень на одну гривну приросту продукції.

16) Планування валової, товарної та реалізованої продукції.

Вартісне вираження плану виробництва може визначатися показниками

товарної, реалізованої і валової продукції.

Товарна продукція — це продукція, яка пройшла технічний контроль і здана на

склад готової продукції.

Реалізована продукція — це продукція, яка відвантажена споживачеві, незалежно

від того, чи було отримано за неї гроші в касу чи на розрахунковий рахунок

постачальника, що пов’язано із чинним законодавством в галузі оподаткування.

Товарна і реалізована продукція за своїм складом однорідні, однак кількісно вони

відрізняються на величину зміни залишків нереалізованої продукції на початок і кінець планового періоду.

Валова продукція — це вартість усієї промислової продукції підприємства,

незалежно від ступеня її готовності. Валова продукція включає товарну продукцію і зміну залишків незавершеного виробництва. Незавершене виробництво — це незакінчена у виготовленні продукція, що перебуває на різних стадіях технологічного процесу, в обробці, на зборці.

Формально планування виробництва може здійснюватися так:

17) Планування зростання продуктивності праці за факторами.

З огляду на можливості впливу на діяльність підприємства всі чинники зростання продуктивності праці можна поділити на зовнішні та внутрішні.

До зовнішніх чинників належать ті, що об’єктивно перебувають поза контролем підприємства (законодавство, політика, ринкова інфраструктура, природні ресурси). Ураховуючи їх, можна ґрунтовніше виробляти стратегію щодо продуктивності праці на перспективний період.

До внутрішніх чинників належать ті, на які підприємство може впливати безпосередньо (характер продукції, технологічні процеси, матеріали, енергія, персонал, організація виробництва та праці, система мотивації тощо).

Усі фактори зростання продуктивності праці на підприємствах можна об'єднати у такі групи:

1) матеріально-технічні (вдосконалення техніки та технології, застосування нових видів сировини і матеріалів та ін.);

2) організаційні (поглиблення спеціалізації, комбінування, вдосконалення системи управління, організації праці та ін.);

3) економічні (вдосконалення методів планування, систем оплати праці, участі працівників у прибутках та ін.);

4) соціальні (створення відповідного морально-психологічного клімату, нематеріальне заохочення, поліпшення системи підготовки та перепідготовки персоналу та ін.);

5) природні умови та географічне розміщення підприємств (ця група факторів виділяється та аналізується на підприємствах добувних та деяких переробних галузей промисловості).

Кількість чинників, які враховують під час планування продуктивності праці, та їхній зміст залежать від галузевої специфіки підприємства, особливостей здійснюваних заходів. Вплив чинників на продуктивність праці в даному методі планування визначають на підставі розрахунку умовного вивільнення чисельності працівників.

18) Планування чисельності робітників на підприємстві.

Робітники, які відносяться до промислово-виробничого персоналу, поділяють на дві категорії: основні, задіяні у виробництві основної продукції підприємства, та допоміжні, які займаються обслуговуванням основного виробництва та працюють у допоміжних цехах.

Чисельність керівників, спеціалістів і службовців визначається на основі типових штатних розписів та згідно нормативів чисельності, розроблених з урахуванням практичної діяльності підприємства та шляхом наукових досліджень.

Чисельність керівників, спеціалістів і службовців визначається на основі типових штатних розписів та згідно нормативів чисельності, розроблених з урахуванням практичної діяльності підприємства та шляхом наукових досліджень.

Планова чисельність персоналу може бути визначена шляхом корегування їх чисельності в звітному році на величину зміни (економії або збільшення) чисельності персоналу в плановому періоді під впливом техніко-економічних чинників, тобто як сума базової чисельності працюючих та всіх видів економії робочої сили, які подано під час викладу питання планування продуктивності праці. Такий розрахунок можна використовувати під час визначення загальної чисельності персоналу підприємства, його структурних підрозділів, окремих категорій працівників.

19) Алгоритм планування чисельності робітників на підприємстві.

20) Характеристика інформаційної бази розробки плану по продуктивності праці.

Інформаційна база планування – це сукупність систематизованих за певними ознаками даних, які використовуються для розроблення планів на різних рівнях управління підприємством. До них належать показники, ліміти, економічні нормативи, відображені у формі, придатній для передачі й обробки за допомогою різних арифметичних та логічних операцій і які складають систему техніко-економічної інформації.

Планування продуктивності праці здійснюється методом прямого розрахунку та пофакторним методом.

Перший метод передбачає визначення планового рівня продуктивності праці шляхом ділення запланованого обсягу випуску продукції (виконаних робіт, наданих послуг) у вартісному виразі на планову чисельність персоналу основної діяльності. Так, у промисловості плановий рівень продуктивності праці (ППпл) за методом прямого розрахунку обчислюється за формулою:

ППпл = Опл / Чпл

де Опл - плановий обсяг випуску продукції, грн.;

Чпл - планова чисельність промислово-виробничого персоналу, осіб.

Поширеним методом планування показника підвищення продуктивності праці є планування за факторами її зростання.

Вказаний метод передбачає розрахунок зростання продуктивності праці через економію чисельності працівників під впливом різних факторів.

Основним показником всіх планово-економічних розрахунків є вихідна чисельність персоналу основної діяльності (Чвих), яка для промислового підприємства складатиме:

Чвих = Опл / ППбаз, або

Чвих = Чбаз ´ Кпло / 100

де Опл - плановий обсяг випуску продукції, грн.;

ПП6аз - продуктивність праці (виробіток) за базовий період, грн.

Чбаз - чисельність промислово-виробничого персоналу за базовий період, чол.;

Кпло - зростання обсягу виробництва за плановий період, %.

Вплив можливої економії робочої сили на підвищення продуктивності праці за окремими факторами і в цілому визначається за допомогою показника вихідної чисельності.

Приріст продуктивності праці від вивільнення чисельності за рахунок кожного фактора (DППі) визначаємо за формулою:

DППі = Еі ´ 100 / (Чвих – Езаг)

де Еі — економія чисельності працюючих за даним фактором, осіб;

Чвих - вихідна чисельність працюючих, осіб;

Езаг -загальна економія чисельності промислово-виробничого персоналу, осіб.

Величина зростання продуктивності праці в цілому за рахунок дії усіх факторів (DПП) визначається аналогічно:

DПП = Езаг ´ 100 (Чвих – Езаг)

Кожен із методів планування продуктивності праці має свої переваги і вади. При застосуванні методу прямого розрахунку вадою є те, що загальне зростання продуктивності праці розглядається у відриві від зумовлюючих його причин, вадою пофакторного методу є штучне відокремлення факторів один від одного, які в реальних умовах знаходяться у тісному взаємозв'язку. Оскільки обидва методи доповнюють один одного, то при плануванні продуктивності праці необхідне їх раціональне співвідношення.

При визначенні динаміки росту продуктивності праці необхідно розрахувати її відносний показник, тобто приріст продуктивності праці порівняно із базовим періодом:

DПП = (ППпл – ППбаз) / ППбаз ´ 100

де DПП- приріст продуктивності праці в плановому періоді порівняно із базовим періодом, %;

ППбаз, ППпл - продуктивність праці в базовому та плановому періодах.

21) Охарактеризуйте послідовність планування кількості персоналу підприємства.

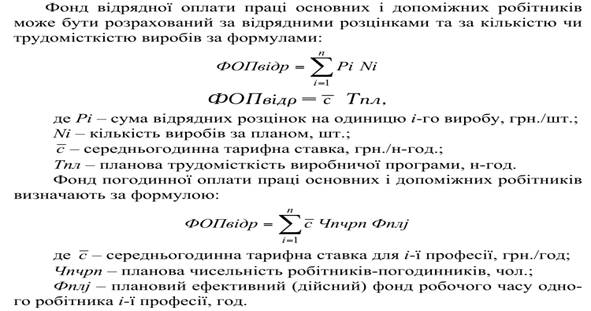

22) Перелічити вихідні передумови і визначити порядок планування фонда оплати праці.

Мета планування коштів на оплату праці — це визначення оптимального розміру фонду оплати праці, що дозволить забезпечити відтворення робочої сили, створення мотиваційних стимулів для персоналу, зростання середньої заробітної плати та якості життя працівників підприємства, скорочення плинності кадрів.

Планування фонду оплати праці передбачає визначення:

ü Фонду основної заробітної плати

ü Фонду додаткової заробітної плати.

ü Середньої заробітної плати.

Планування коштів на оплату праці здійснюється на основі розробленого штатного розкладу і прийнятої на підприємстві системи матеріального стимулювання праці персоналу. Плани по заробітній платі складаються роздільно для всіх категорій

персоналу. Як і при розрахунку кількості працівників, найбільш трудомістким і складними є розрахунки, пов’язані із визначенням заробітної плати робітників.

Фонд заробітної плати робітників складається із основної заробітної плати (що

визначається тарифними ставками, відрядними розцінками й оплачується робітникам за відпрацьований час, виконані продукцію, послуги, а також надбавками і доплатами в розмірах НЕ ВИЩЕ ЗА УСТАОВЛЕНІ ЧИННИМ ЗАКОНОДАВСТВОМ) і додаткової оплати праці (яка включає доплати і компенсаційні виплати за невідпрацьований час).

Основна заробітна плата — це грошова винагорода персоналу за виконану роботу

відповідно до певних норм праці (норми часу, виробітку, обслуговування, посадових обов’язків), що встановлюється у вигляді тарифних окладів, відрядних розцінок та посадових окладів.

Додаткова заробітна плата — це винагорода за працю понад встановлені норми, за

трудові успіхи та особливі умови праці: доплати, надбавки, компенсаційні виплати, премії.

Вихідними даними для визначення розміру планового фонду оплати праці є виробнича програма, трудомісткість продукції, чисельність працівників за категоріями, професіями і кваліфікацією, прийнята на підприємстві система оплати праці.

23) Складові фонду заробітної плати та порядок його планування.

Планування фонду оплати праці починають з аналізу виконання плану по заробітній

платі у звітному періоді. При цьому встановлюються причини його відхилення від планової величини, аналізуються темпи зростання заробітної плати у порівнянні з темпами продуктивності праці. На основі проведеного аналізу виявляються резерви економії фонду заробітної плати та розробляються заходи щодо його використання в плановому періоді.

24) Планування фонду заробітної плати робітників підприємства.

Планування фонду оплати праці починають з аналізу виконання плану по заробітній

платі у звітному періоді. При цьому встановлюються причини його відхилення від планової величини, аналізуються темпи зростання заробітної плати у порівнянні з темпами продуктивності праці. На основі проведеного аналізу виявляються резерви економії фонду заробітної плати та розробляються заходи щодо його використання в плановому періоді.

Для визначення планового фонду оплати праці (фонду заробітної плати) на підприємствах застосовуються декілька методів:

ü нормативний;

ü прямого рахунку;

ü індексний

ü по досягнутому рівню базового фонду оплати праці;

ü на основі середньої заробітної плати.

Плановим фондом оплати праці називають суму коштів, яка необхідна підприємству для оплати праці працівників у плановому періоді (ФОП). На підприємствах фонди оплати праці розраховуються по всіх категоріях працівників для всіх підрозділів і зводяться у річний (місячний) фонд оплати праці підприємства.

Розрахунки фонду оплати праці ґрунтуються на підставі законодавчих та інших нормативних актів, що регулюють питання оплати праці в Україні. Серед них найголовнішими є:

– Закон України “Про оплату праці”;

– Закон України “Про оподаткування прибутку підприємств”;

– Кодекс законів про працю України;

– Генеральна угода на державному рівні, галузеві та регіональні угоди;

– колективні та трудові договори підприємств і трудових колективів.

Основою розрахунків служить передбачена законодавством тарифна система, яка включає: тарифні сітки і ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики.

Для розрахунків фонду оплати праці застосовують, в основному, два методи: укрупнений (по нормативах) і прямого розрахунку (диференційований).

Суть нормативного методу полягає в тому, що фонд оплати праці на плановий період (ФОПпл) утворюється з двох частин: базового фонду оплати праці (ФОПб) і суми його збільшення або зменшення (ФОП), який визначається за нормативом збільшення за кожен відсоток зростання (зменшення) обсягів виробництва продукції, за формулою:

×

×

Диференційоване планування ФОП проводиться по списковому і несписковому, промислово-виробничому і непромисловому персоналу всіх структурних підрозділів, а також по категоріях, професіях, посадах і кваліфікаціях.

Заробітна плата, що виплачується робітникам по розцінках за виконані роботи і відпрацьований час, складає фонд оплати праці по тарифу. Доплати, безпосередньо пов’язані з виконанням виробничих завдань, наприклад, премії за перевиконання виробничих завдань, надбавки за керівництво бригадою, за навчання учнів разом з тарифним фондом складають фонд годинної оплати праці (ФОПгод).

Денний фонд оплати праці (ФОП) включає годинний фонд і доплати за невикористаний час в межах робочого дня (доплати за роботу в позаурочний час, підліткам та учням – за скорочений робочий день тощо).

Місячний або річний (ФОПм), складається з денного фонду і доплат, встановлених законодавством за невідпрацьовані дні або зміни (оплата чергових і додаткових відпусток, невиходів, пов’язаних з виконанням державних обов’язків, по навчанню тощо).

Планування фонду оплати праці керівників і спеціалістів здійснюється виходячи з їх планової чисельності, посадових окладів і доплат відповідно до планового фонду робочого часу.

Фонд оплати непромислового персоналу визначається аналогічно розрахунку фонду для керівників і спеціалістів по кожному виду діяльності та умов оплати праці.

Фонд заробітної плати неспискового складу (“безлюдний фонд”) призначений для оплати роботи, яка не може бути виконана штатними працівниками і розраховується виходячи із особливостей характеру виконуваної роботи та умов її оплати.

Як підсумок необхідно відзначити, що сума фондів оплати праці по всіх категоріях працівників, розрахована прямим методом, не повинна перебільшувати планового фонду оплати праці, розрахованого виходячи із планових обсягів виробництва продукції і затвердженого нормативу утворення ФОП.

У розрахунках собівартості продукції та в деяких інших випадках широко застосовується поділ заробітної плати основних робітників на пряму (по тарифу з премією) та на доплати і надбавки. Після розрахунку річного фонду оплати праці доцільним є розрахунок планового відсотку цих доплат і надбавок відповідно до прямої заробітної плати, що є джерелом інформації для поглибленого аналізу використання коштів на оплату праці.

25) Особливості планування додаткової заробітної плати робітників підприємства.

Додаткова заробітна плата — це винагорода за працю понад встановлені норми, за

трудові успіхи та особливі умови праці: доплати, надбавки, компенсаційні виплати, премії.

Преміювання працівників на підприємстві повинно бути організовано так, щоб розмір премій безпосередньо залежав від величини трудового внеску премійованого працівника чи колективу у результати виробництва для заохочення високоякісної праці, ініціативи і творчого ставлення до справи.

Система преміювання працівників на підприємствах промисловості в сучасних умовах складається з преміювання колективу за досягнення основних результатів діяльності (цеху, дільниці, підрозділу) та окремо за досягнення певних специфічних для підприємства показників. Згідно з цим, на підприємстві розробляються і діють “Положення про преміювання за досягнення основних результатів”, що поширюються на всіх працівників відповідно до їх внеску у результати роботи, і ряд “Спеціальних положень за досягнення визначених конкретних результатів”. Спеціальні положення про преміювання застосовуються лише для тих груп працівників, які безпосередньо забезпечують досягнення конкретних результатів.

У преміюванні застосовується система основних і додаткових показників та умов виплати премії, які фіксуються в преміальних положеннях. Основні – це такі показники, досягання яких має вирішальне значення для ефективності та якості роботи, покращення кінцевих результатів. При їх невиконанні премія не виплачується. Додаткові – це

такі показники, які стимулюють різні строки трудової діяльності окремих працівників (колективів). Невиконання цих показників служить підставою для зменшення розміру премії (до 50 %). Умови преміювання – це вимоги до працівників, при недотриманні яких премія не може бути виплачена чи виплачена частково.

Преміювання робітників за основні результати роботи здійснюється за рахунок фонду оплати праці і тієї частини фонду матеріального заохочення, що визначається розподілом прибутку від господарської діяльності.

Розміри премій встановлюються диференційовано по професіях і групах робітників залежно від вагомості та складності виконуваних ними робіт. Розмір виплачуваних працівникам премій за економію матеріально-технічних ресурсів (матеріалів, інструменту, палива тощо), як правило, не повинен перевищувати 50 % суми отриманої економії.

Максимальні розміри премій, що виплачуються робітникам за рахунок фонду оплати праці в промисловості, зазвичай, не перевищують 40 % тарифної заробітної плати. Преміювання робітників із фонду матеріального заохочення здійснюється без обмежень. Показники, умови та розміри преміювання встановлюються керівником підприємства за погодженням відповідного представника трудового колективу

(профспілковим комітетом, радою трудового колективу).

За спеціальними системами передбачається преміювання: за освоєння нової техніки і технологій; за економію матеріальних ресурсів та енергоресурсів; за виконання особливо важливих виробничих завдань тощо.

Преміювання керівних, інженерно-технічних працівників, спеціалістів і службовців за основні результати господарської діяльності здійснюється з відповідної частини фонду матеріального заохочення.

Працівники апарату управління підприємства преміюються за результати роботи в цілому з урахуванням підсумків діяльності відповідного відділу й особистих показників праці. Додатковими показниками й умовами преміювання керівних працівників можуть бути: ритмічність випуску продукції, зменшення трудомісткості виробництва, збільшення випуску нової високоефективної продукції, впровадження сучасного провідного досвіду, дотримання стандартів і технічних вимог на продукцію, яка виготовляється та інше.

Порядок преміювання інженерно-технічних працівників, спеціалістів і службовців визначається чинними положеннями про матеріальне заохочення, які затверджуються керівником підприємства за погодженням уповноваженого органу трудового колективу.

Премії, як правило, нараховуються за фактично відпрацьований час: робітникам – відповідно до заробітної плати, розрахованої за відрядними розцінками, чи тарифної ставки, окладу; керівникам, спеціалістам – до посадового окладу.

Дата добавления: 2015-08-27; просмотров: 61 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Компоновка и основные типы конструктивных решений деревянных мостов малых и средних пролетов | | | Улица. – 45 градусов по Анье. |