Читайте также:

|

На первом этапе анализа бюджетно-налоговой политики нам предстоит выяснить, как наш отказ от одного из допущений кейнсианской модели (относительно роли государства), повлияет на результаты, полученные при анализе этой модели.

(а) Рассмотрим воздействие изменения G на уровень национального дохода Y

(T = 0).

o Введем в уравнение планируемых совокупных расходов (следовательно, и равновесия) G (государственные расходы):

Y = AE= Ca + MPC × Y+ I + G

Поскольку государственные расходы G не зависят от уровня дохода Y, а определяются политикой государства, они являются автономными расходами. График G представлен на рисунке 13.2

Рис. 13.2

G

G

0 Y

o Так как G – это часть автономных расходов A, то воздействие G идентично воздействию инвестиций I (рисунок 13.3):

Рис. 13.3

AE Y = AE

AE2 = MPC×Y + A1 + DG

A1 = Ca + I + G

AE1 = MPC×Y + A1

e2

e1

DG

DY

A

0 Y1 Y2 Y

=

=

DY = DG

K =  = (1)

= (1)

o K в данном случае – мультипликатор государственных расходов:

G ↑ Þ Y ↑

G ↓ Þ Y ↓

(б) Рассмотрим воздействие изменения T на уровень национального дохода Y. Рисунок 13.4.

Введем в уравнение планируемых совокупных расходов (следовательно, и равновесия) чистые налоги T, предположив (временно), что все чистые налоги автономны, т.е. не зависят от дохода Y (Ta = T):

Y = AE= Ca +MPC × (Y – T) + I + G

Y = AE= MPC × Y + A

A = Ca - MPC×T + I + G

o Увеличение налогов уменьшает располагаемый доход на величину DT и, следовательно, уменьшает потребительские расходы по каждому уровню дохода, т.е. сдвигает кривую AE вниз на величину MPC×DT:

o В результате доход (выпуск) сокращается на величину DY:

DY =  (– MPC×DT)

(– MPC×DT)

Рис. 13.4

AE Y = AE

A1 = Ca - MPC× T + I +G AE1 = MPC×Y + A1

AE2 = MPC(Y – DT) + A1

e1

e2

- MPC×DT

A DY

0 Y2 Y1 Y

DY = –  DT

DT

(2)

(2)

o Выражение -  называется мультипликатором налогообложения или налоговым мультипликатором. Знак «минус» означает,

называется мультипликатором налогообложения или налоговым мультипликатором. Знак «минус» означает,

что доход изменяется в направлении, противоположном изменению налогов:

T ↑ ÞY ↓

T ↓ ÞY ↑

(Подчеркнем, что рост трансфертов увеличивает уровень выпуска, так как сокращает величину чистых налогов Т).

Как показывают уравнения (1) и (2) мультипликатор государственных расходов по абсолютной величине больше налогового мультипликатора, так как MPC в числителе налогового мультипликатора, как нам известно, меньше 1 в числителе мультипликатора государственных расходов.

Мультипликатор сбалансированного бюджета (Теорема Хаавельмо)

Итак:

· Рост государственных расходов вызывает мультипликативный рост дохода (выпуска).

· Рост налогов вызывает мультипликативное уменьшение дохода (выпуска).

Возникает вопрос:

Как изменится доход (выпуск) при сбалансированном бюджете (D G = DT)?

Условие равновесия на товарном рынке:

Y = Ca + MPC(Y – T) + I + G

Если Ca = const., I = const., MPC = const., то

DY = MPC(DY - DT) + DG.

Так как в условиях сбалансированного бюджета D G = DT, заменим DT на DG:

DY = MPC(DY - DG) + DG, или

DY - MPC×DY = – DG× MPC + DG, или

DY(1 - MPC) = DG(1 - MPC) Þ

=

=  = 1 (3) Þ

= 1 (3) Þ

∆ Y = ∆ G

Таким образом, мультипликатор сбалансированного бюджета равен 1.

(Т.е. это никакой это не мультипликатор!)

Суть теоремы Хаавельмо:

Увеличение госрасходов при условии их финансирования за счет повышения налогов (автономных) на такую же величину ( ∆ T = ∆ G) приведет к росту национального дохода (Y) на ту же величину: ∆ Y = ∆ G.

Это объясняется тем, что мультипликатор государственных расходов К по абсолютному значению больше налогового мультипликатора.

(в) Поскольку подоходный налог составляет большую часть доходов государственного бюджета, введем ставку налогообложения t (Ta – автономные налоги):

Y = Ca +MPC × (Y – tY – Ta) + I + G

Y = MPC (1 - t) Y - MPC×Ta + Ca + I + G

если Ta, Ca, I, = const., то

DY - MPC(1 - t)DY = DG

DY[1 – MPC(1 – t)] = DG

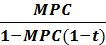

=

=  = K

= K

если Ca, I, G = const., то

DY - MPC(1 - t)DY = - MPC×DTa

DY[1 – MPC(1 – t)] = - MPC×DTa

= -

= -  = н.м.

= н.м.

Т.о., введение ставки подоходного налога:

· уменьшает значение мультипликатора автономных расходов K:

K =  (1a)

(1a)

· уменьшает абсолютную величину значения налогового мультипликатора:

налоговый мультипликатор = -  (2a)

(2a)

Это объясняется тем, что величина мультипликативного изменения AE зависит непосредственно не от национального дохода Y, а от располагаемого личного дохода Y(1 - t).

Еще раз сравним мультипликатор государственных расходов K и налоговый мультипликатор.

Очевидно, что K по-прежнему имеет большее значение по абсолютной величине:

> -

> -

Из этого соотношения следуют два важных вывода.

ВЫВОД 1.

РОСТ ГОСУДАРСТВЕННЫХ РАСХОДОВ НА ВЕЛИЧИНУ X ВЫЗОВЕТ БОЛЬШИЙ ПРИРОСТ НАЦИОНАЛЬНОГО ДОХОДА, ЧЕМ СНИЖЕНИЕ РАЗМЕРА НАЛОГООБЛОЖЕНИЯ НА ТУ ЖЕ ВЕЛИЧИНУ X:

G + X Þ Y ↑↑

T – X Þ Y ↑

Если |∆G| = | - ∆T|, то |∆Y1| > |∆Y2|

С этой точки зрения на спаде предпочтительнее использовать ↑G, при инфляции спроса - ↑T, так как при сокращении госрасходов национальный доход сократится больше, чем при увеличении налогов на ту же величину.

РЕКОМЕНДАЦИИ ДЛЯ ВЫБОРА ИНСТРУМЕНТОВ

БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ:

· НА ФАЗЕ СПАДА (ДЛЯ БОРЬБЫ С БЕЗРАБОТИЦЕЙ) предпочтительнее увеличивать госрасходы.

· НА ФАЗЕ БУМА (ДЛЯ БОРЬБЫ С ИНФЛЯЦИЕЙ) предпочтительнее увеличивать налоги.

(При этом надо иметь в виду, что бюджетно-налоговая политика как средство борьбы с инфляцией чревата опасными последствиями: проведение сдерживающей политики может привести к сокращению национального дохода (Y), т.е. борьба с инфляцией может привести к спаду и, следовательно,к росту безработицы.)

Дата добавления: 2015-08-17; просмотров: 80 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Государственный бюджет, его доходы и расходы. | | | Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера. |