Читайте также:

|

Эффективность политики управления прибылью предприятия определяется не только размером сформированной прибыли предприятием, но и характером его распределения и использования. Политика управления распределением прибыли представляет собой процесс формирования направлений его дальнейшего использования в соответствии с целью и заданиями стратегического развития предприятия. Принимая решение относительно распределения прибыли предприятия, необходимо брать за основу показатели финансового состояния предприятия, учитывать наличие и необходимость первоочередных вложений, уровень материально-технической базы предприятия, уровень социальной защиты работников предприятия, возможность осуществления эффективного финансового инвестирования и тому подобное.

Главной целью политики управления распределением прибыли является оптимизация пропорций между капитализированной частью прибыли и частью прибыли, которая направляется на потребления, которые обеспечивают реализацию стратегии развития предприятия и роста его рыночной стоимости.

Характер распределения прибыли влияет на существенные аспекты деятельности предприятия и его финансовые результаты. Распределение прибыли непосредственно направлено на реализацию главной цели финансового менеджмента предприятия - максимизацию благосостояния владельцев, поскольку в процессе распределения прибыли формируются пропорции между текущими выплатами владельцам и ростом этих выплат в долгосрочном периоде. Распределение прибыли является основным инструментом влияния на рост рыночной стоимости предприятия. Пропорции распределения прибыли определяют темпы реализации стратегических программ развития предприятия. Стратегия развития предприятия достигается в процессе инвестиционной деятельности, объемы которой зависят от возможностей формирования предприятием достаточных финансовых ресурсов, и в первую очередь за счет внутренних источников, основной из которых является прибыль.

Характер распределения прибыли является важным индикатором инвестиционной привлекательности предприятия, поскольку уровень дивидендных выплат, их регулярность, а также стабильный рост способствуют формированию позитивного инвестиционного имиджа предприятия. Характер распределения прибыли может существенно влиять на уровень текущей платежеспособности предприятия, поскольку при значительном одноразовом объеме выплат из прибыли в виде дивидендов и на потребление может кое-что снизить уровень текущей платежеспособности предприятия.

На политику управления распределением прибыли в значительной степени влияет целый ряд факторов, приведенных на рис. 6.4.

Политика управления распределением и использованием прибыли предусматривает формирование дивидендной политики на предприятии. Дивидендная политика непосредственно касается распределения прибыли в акционерных обществах.

Но основные подходы относительно распределения прибыли могут быть применены и предприятиями других организационно-правовых форм. Рассмотрение дивидендной политики на примере акционерных обществ позволяет ознакомиться с разными аспектами распределения прибыли.

Дивидендная политика является составляющей общей политики управления прибылью, которая заключается в оптимизации пропорций между капитализированной частью и частью прибыли, которая направляется на потребление с целью максимизации рыночной стоимости предприятия.

Рис. 6.4. Факторы, которые влияют на распределение прибыли предприятия

Согласно Налоговому Кодексу Украины ст.14.1.49.: дивиденды - это платеж, который осуществляется юридическим лицом в пользу владельцев(доверенных лиц владельца) корпоративных прав, эмитированных таким юридическим лицом в связи с распределением части его прибыли.

На практике при разработке дивидендной политики предприятия может использоваться один из трех основных подходов: консервативный, компромиссный или агрессивный, в пределах каждого из которых к реализации могут приниматься специфические типы дивидендной политики (табл. 6.3).

Таблица 6.3.

Типы дивидендной политики предприятия

| Подход к формированию дивидендной политики | Типы дивидендной политики |

| 1. Консервативный подход 2. Умеренный(компромиссный) подход 3. Агрессивный подход | Остаточная политика дивидендных выплат Политика стабильного размера дивидендных выплат Политика гарантированного минимума и экстра-дивидендов Политика стабильного уровня дивидендов Политика постоянного роста размера дивидендов |

Остаточная политика дивидендных выплат предусматривает, что фонд выплаты дивидендов формируется после того, как за счет прибыли удовлетворены потребности в формировании собственных финансовых ресурсов, обеспечивающие в полной мере реализацию инвестиционных возможностей предприятия. Преимуществом данной политики является обеспечение высоких темпов развития предприятия, повышения его финансовой стойкости. Недостаток заключается в нестабильности дивидендных выплат, полной непредсказуемости формуемых размеров в будущем периоде, и даже отказ от их выплат в период высоких инвестиционных возможностей, что негативно отражается на формировании уровня рыночной цены акций (рис. 6.5). Такую дивидендную политику целесообразно использовать лишь на ранних стадиях развития предприятия, связанных с высоким уровнем его инвестиционной активности.

Рис. 6.5. Остаточная политика выплаты дивидендов

Политика стабильного размера дивидендных выплат предусматривает регулярную выплату дивиденду на акцию в неизменном размере в течение длительного времени, например, 10 грн (рис. 6.6). Если предприятие развивается успешно, то в течение ряда лет прибыль на акцию стабильно превышает некоторый уровень, размер дивиденда может быть повышен. Определяя размер фиксированного дивиденда на перспективу, компании устанавливают относительно низкий размер дивидендных выплат, что и относит данную политику к разряду консервативной.

Рис. 6.6. Политика стабильного размера дивидендных выплат

Данная политика позволяет в определенной степени нивелировать влияние психологического фактора. Преимуществом данной политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера дивидендов независимо от обстоятельств. Недостатком этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, вследствие чего в периоды неблагоприятной конъюнктуры и низкого размера формуемой прибыли инвестиционная деятельность предприятия может быть сведена к нулю.

Политика выплаты гарантированного минимума и экстра - дивидендов является продолжением предыдущей и, по мнению большинства менеджеров, является наиболее взвешенным вариантом. Компания выплачивает регулярные фиксированные дивиденды, однако периодически, в случае успешной деятельности, акционерам выплачиваются экстра - дивиденды. Термин «экстра» означает премию, начисленную к регулярным дивидендам, которые имеют разовый характер, то есть выплата ее в будущем году не гарантируется (рис. 6.7). Больше того, рекомендуется использовать психологическое влияние премии: она не должна выплачиваться слишком часто, поскольку в этом случае данные о премии также публикуются в финансовой прессе. Например, если предприятие объявило о выплате дивидендов в размере 10 грн. и премии в размере 5 грн., информация в прессе может иметь такой вид: «дивиденд на акцию в размере 10 + 5».

Рис. 6.7. Политика выплаты гарантированного минимума и экстра-дивидендов

Преимущество данной политики заключается в стабильной гарантированной выплате дивидендов в минимально предусмотренном размере(как в предыдущем случае) при наличии связи с финансовыми результатами деятельности предприятия, что позволяет увеличить размеры дивидендов в периоды благоприятной хозяйственной конъюнктуры. Основной недостаток - в случае длительной выплаты минимальных размеров дивидендов инвестиционная привлекательность акций данной компании может снижаться, и, как результат, может снижаться их рыночная стоимость.

Преимущество данной политики заключается в стабильной гарантированной выплате дивидендов в минимально предусмотренном размере(как в предыдущем случае) при наличии связи с финансовыми результатами деятельности предприятия, что позволяет увеличить размеры дивидендов в периоды благоприятной хозяйственной конъюнктуры. Основной недостаток - в случае длительной выплаты минимальных размеров дивидендов инвестиционная привлекательность акций данной компании может снижаться, и, как результат, может снижаться их рыночная стоимость.

Рис. 6.8. Политика стабильного уровня дивидендных выплат

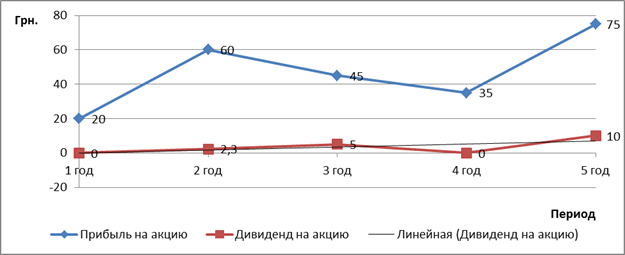

Политика стабильного уровня дивидендных выплат предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат(или норматив распределения прибыли на потребляемую и капитализированную ее части), то есть Кдв = соnst. На примере рис. 6.8 видим, что дивиденд на акцию зависит от размера прибыли на уровне 20%.

Преимущество этой политики заключается в тесной связи дивидендных выплат с размером прибыли, но в то же время сопровождается значительной вариацией дивидендов, которая может приводить и, как правило, приводит к нежелательным колебаниям рыночной цены акций. Даже при высоком уровне дивидендных выплат такая политика, как правило, не привлекает инвесторов, которые избегают риска.

Такая дивидендная политика может использоваться только зрелыми компаниями.

Политика постоянного роста дивидендных выплат( или политика стабильного роста коэффициента) предусматривает стабильный рост уровня дивидендных выплат в расчете на одну акцию(см. рис. 6.9).

Рис. 5.9. Политика постоянного роста дивидендных выплат

Рост дивидендов при проведении такой политики происходит, как правило, в фиксированном проценте прироста к их размеру в предыдущем периоде. Преимуществом такой политики является обеспечение высокой рыночной стоимости акций и формирования позитивного имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком этой политики является отсутствие гибкости в ее проведении и постоянный рост финансовой напряженности (если темп роста коэффициента дивидендных выплат растет быстрее, чем темп роста прибыли, то инвестиционная активность предприятия сокращается, а коэффициенты финансовой стойкости снижаются (при прочих равных условиях).

Осуществления такой дивидендной политики могут позволить себе только реально процветающие компании. Если эта политика не подкреплена реальным ростом прибыли, то это прямой путь к финансовому кризису.

В практической деятельности сформирована определенная процедура выплаты дивидендов. Принята в большинстве стран процедура выплаты дивидендов стандартная и проходит в несколько этапов(рис. 6.10):

Рис. 5.10. Процедура выплаты дивидендов

• дата объявления(дата декларации) - это день, когда совет директоров принимает решение(сообщает) о выплате дивидендов, их размере, дате переписи и выплаты. Многие компании публикуют эту информацию в печати финансовой;

• Экс-дивидендная дата(дата предыдущего дивиденда) устанавливается для того, чтобы выяснить, кто имеет право на дивиденды: лица, которые приобрели акции к этой дате, имеют право на дивиденды за прошлый период; лица, которые приобрели акции в этот день и позже, такого права не имеют. Экс-дивидендная дата назначается, как правило, за четыре деловых дня до момента дивидендной переписи;

• дата переписи(дата записи владельца) - это день регистрации акционеров, которые имеют право на получение объявленных дивидендов. Необходимость в такой регистрации определяется тем, что состав акционеров постоянно изменяется из-за обращения акций на фондовом рынке. Дата переписи обычно назначается за 2-4 недели до даты выплаты дивидендов;

• дата выплаты - это день, когда начинается непосредственная выплата дивидендов.

Разработка дивидендной политики осуществляется в несколько этапов.

Первый этап - это этап оценки основных факторов, которые влияют на распределение прибыли предприятия и формирования дивидендной политики.

Второй этап предусматривает выбор типа дивидендной политики, который осуществляется согласно финансовой стратегии развития предприятия.

Третий этап предусматривает механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики. Он происходит в такой последовательности: формируются все обязательные отчисления в резервный и другие обязательные фонды специального назначения. Конечная сумма являет собой «дивидендный коридор», в пределах которого и формируется соответствующий тип дивидендной политики.

Четвертый этап связан с определением уровня дивидендных выплат на одну простую акцию:

где

РДВпа - уровень дивидендных выплат на одну акцию, единиц;

ФДВ - фонд дивидендных выплат, сформированный согласно избранному типу дивидендной политики, денежные единицы;

ВП - фонд выплаты дивидендов владельцам привилегированных акций, денежные единицы;

Кпа - количество простых акций, эмитированных акционерным обществом.

Формула 6.11 является частным случаем формулы 2.23.

Пятый этап предусматривает оценку эффективности дивидендной политики. Для этого рассчитываются показатели коэффициента дивидендных выплат, коэффициент соотношения цены и дохода на акцию.

Коэффициент дивидендных выплат рассчитывается по формуле:

где

ЧП - сумма чистой прибыли акционерного общества, денежные единицы;

Да - сумма дивидендов, оплаченных на одну акцию, денежные единицы;

ЧПа - сумма чистой прибыли в расчете на одну акцию, денежные единицы.

Формула 6.12 является частным случаем формулы 2.29.

Коэффициент соотношения цены и дохода на акцию определяют по формуле:

где

Кц д - коэффициент соотношения цены и дохода для акции;

РЦа - рыночная цена одной акции, денежные единицы.

Формула 6.13 является частным случаем формулы 2.24.

Эффективность капитализации прибыли может быть оценена путем сравнения фактической рентабельности собственного капитала со средней ставкой процента по депозитам. При этом, если рентабельность собственного капитала ниже ставки процента по депозитам, то капитализация прибыли для акционеров не совсем выгодна.

Дата добавления: 2015-08-20; просмотров: 93 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Операционный анализ на предприятии. Механизм операционного рычага | | | Человек и история в философии Н. Бердяева. Смысл истории. Размышления о судьбе России. Критика коммунизма. |