Читайте также:

|

Учет материально-производственных запасов регулируется:

1. Положением по бухгалтерскому учету 5/01 «Учет материально-производственных запасов» (с последующими изменениями и дополнениями).

2. Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28.12.2001 №119н.

3. Методическими указаниями по бухгалтерскому учёту специнструмента, спецприспособлений, спецоборудования и спецодежды, утверждёнными приказом Минфина РФ от 26.12.02 № 135н.

В соответствии с п.2 ПБУ 5/01, к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Взависимости от той роли, которую играют разнообразные МПЗ в процессе производства, их подразделяют на следующие группы:

Сырье и основные материалы - предметы труда, из которых изготавливают продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или для обслуживания и ухода за орудиями труда (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Из группы вспомогательных материалов отдельно выделяют:

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Покупные полуфабрикаты- сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты идр.).

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

К фактическим затратам на приобретение МПЗ относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением МПЗ;

- таможенные пошлины;

- невозмещаемые налоги;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

- затраты по заготовке и доставке МПЗ;

- затраты по содержанию заготовительно-складского подразделения организации;

- начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (затраты по подработке, сортировке, фасовке и улучшению технических характеристик).

Материалы чаще всего отпускаются в производство (это их основное назначение), но они также могут быть проданы, безвозмездно переданы, обменены на другие активы и т.п.

Фактическая себестоимость израсходованных материалов может быть оценена одним из четырех методов:

1. По себестоимости каждой единицы. Этим методом могут оцениваться материалы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга.

2. По средней себестоимости, которая определяется по каждому виду (группе) материалов.

3. По себестоимости первых по времени приобретения материаль-ных ценностей (метод ФИФО). Он основан на допущении, что материалы используются в течение месяца в последовательности их приобретения, т.е. материалы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости материалов, числящихся на начало месяца. Оценка материалов, находящихся на складе на конец месяца производится по себестоимости последних по времени приобретения материалов.

4. По себестоимости последних по времени приобретения материальных ценностей (метод ЛИФО). Он основан на допущении, что материалы первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения материалов. Оценка материалов, находящихся на складе на конец месяца производится по себестоимости первых по времени приобретения материалов.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материалов.

На основании договора, заключенного с покупателем, предприятие поставщик выписывает и передаёт эти документы получателю в соответствии с выбранной системой расчетов. Предприятие заключает договоры с поставщиком, где указаны номенклатура, качество, сроки и размер поставок, порядок расчетов, права и обязанности сторон и т.д.

Предприятия-поставщики на отгруженную продукцию выписывают платежные требования-поручения и счета-фактуры и передают все это покупателю. Покупатель проверяет соответствие их договорам, и акцептует (дает согласие на оплату), затем передает их в свой банк для оплаты.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную.

Подотчетные лица приобретают материалы в организациях торговли, у других организаций и кооперативов, на рынке или у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является счет или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены, а также данных паспорта продавца товара. Акт (справку) прилагают к авансовому отчету подотчетного лица.

Расход материалов, отпускаемых в производство и на другие нужды ежедневно, оформляют лимитно-заборными картами.

Лимитно-заборная карта - накопительный документ, служащий основанием для списания материальных ценностей со склада при ежедневном отпуске и составляется в двух экземплярах. Один экземпляр карты передается потребителю (цех, участок), а второй - на склад. По окончании месяца оба экземпляра лимитно-заборных карт передают в бухгалтерию предприятия для отражения расхода материалов на соответствующих счетах бухгалтерского учета.

Для оформления однократного отпуска материалов используются требования, которые выписывает подразделение, потребовавшее материалы. Требования выписываются в двух экземплярах: первый с отметкой об отпуске остается в подразделении, второй с распиской получателя остается на складе.

Накладными на отпуск материалов оформляется внутреннее перемещение материалов на предприятии. Эти документы также составляются в двух экземплярах тем подразделением, которое сдает материальные ценности: для самого подразделения и для получателя.

Отпуск материалов сторонним организациям или хозяйствам своей организации оформляют расходными накладными.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную.

Списание материалов (вследствие их непригодности) оформляют актом на списание материалов, который составляется специально созданной комиссией с участием материально ответственного лица.

2. Организация учёта материально-производственных запасов на складе

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом (МОЛ). С кладовщиком заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем организации.

Учет движения и остатков материалов осуществляют в карточках учета материалов. На каждый номенклатурный номер открывают отдельную карточку.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и т.п.) в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Ведение учета материалов допускается также в книгах учета материалов, которые содержат те же реквизиты, что и карточки складского учета.

В условиях автоматизации учетных работ и автоматизированного складского хозяйства вместо карточек складского учета применяют систематически составляемые машинограммы-ведомости движения и остатков материалов. В них на основании первичных документов отражают те же данные, что и в карточках складского учета.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию, где на каждое наименование материалов открываются аналитические счета, которые отличаются от карточек складского учета только тем, что учет в них ведётся не только в количественном, но и в суммовом выражении.

В конце месяца, МОЛ составляет отчет о движении материальных ценностей, в котором фиксируется остаток материально-производственных запасов на начало месяца, приход, расход и остаток на конец периода. Отчет заполняется на основании приходных и расходных документов, которые поступали на склад в течение отчетного периода. Все эти документы прилагаются к отчету и сдаются в бухгалтерию, где данные о приходе и расходе переносятся в аналитические счета. Таким образом, бухгалтерия, по существу дублирует учет материалов на складе. Такая организация контроля за складским учетом целесообразна только в тех случаях, когда у организации имеется незначительный объём номенклатуры материально-производственных запасов.

3. Синтетический и аналитический учёт материально-производственных запасов

Более прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует вкачестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах.

Ежедневно или в другие установленные сроки работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на 1-е число месяца по каждому номенклатурному номеру материалов из карточек складского учета в сальдовую ведомость (без оборотов прихода и расхода) и полученный суммовой результат сверяют с данными синтетического учета (сальдо счета 10 «Материалы» на конец месяца).

В синтетическом учете применяется два способа учета материалов:

- по фактической себестоимости;

- по учетным (плановым) ценам.

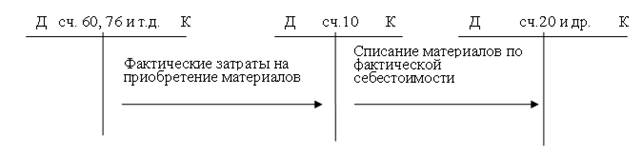

Первый способ применяется в организациях с небольшой номенклатурой материалов, а также с небольшим количеством поставок в отчетном периоде. Как правило, в таких организациях учетные цены не применяются, а поступившие материалы приходуются по их фактической себестоимости изготовления.

Все расходы по доставке, погрузке, разгрузке, оплате труда снабженческих работников с отчислениями в социальные фонды также отражаются по Дебету счета 10 «Материалы» в корреспонденции с соответствующими счетами.

Рис. Схема учета материально-производственных запасов в части материалов по фактической себестоимости

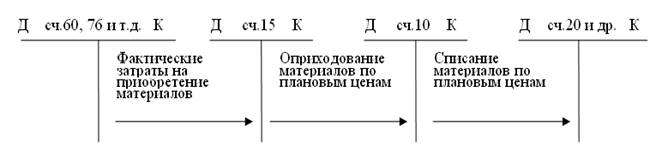

Второй способ применяется в организациях с большой номенклатурой материальных ресурсов и с большим количеством ежедневно поступающих грузов. Данные, позволяющие сформировать фактическую себестоимость материалов, поступают, как правило, в разное время. Так, счета транспортной организации зачастую приходят намного позже оприходования материалов из-за чего в момент оприходования сформировать фактическую себестоимость материала практически невозможно. Поэтому организации для текущего учета поступающих МПЗ и списания их на нужды производства разрабатывают учетные (плановые) цены исходя из предыдущего опыта и состояния рынка.

Фактические же расходы, связанные с заготовлением материалов собираются по Дебету счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетами текущих расходов. По кредиту этого счета поступающие в течение счета материально-производственные приходуются на счете 10 «Материалы» по плановым ценам.

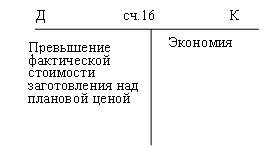

В конце месяца на счете 15 «Заготовление и приобретение материальных ценностей» образуется отклонение фактической стоимости материалов от учетной оценки, которое списано на счет 16 «Отклонение в стоимости материальных ценностей».

Рис. Схема учета материально-производственных запасов по плановым ценам

Разница между фактической себестоимостью приобретенных материалов и их стоимостью по плановым ценам, образовавшаяся на счёте 15 «Заготовление и приобретение материальных ценностей», списывается на счёт 16 «Отклонение в стоимости материальных ценностей» проводками Дебет 15 Кредит 16 (в случае экономии) и Дебет 16 Кредит 15 (в случае превышения фактической стоимости заготовления над плановой ценой).

Отклонения списываются со счёта 16 пропорционально стоимости израсходованных материалов методом дополнительной проводки или «красного сторно».

Лекция 6. Правовое регулирование и учёт расчётов по оплате труда

Тип лекции: лекция-дискуссия.

1. Виды, формы и системы оплаты труда. Документы по учёту личного состава, труда и его оплаты.

2. Начисление оплаты труда и удержания из неё.

3. Учёт расчётов по оплате труда. Учёт расчётов с бюджетом и внебюджетными фондами.

1. Виды, формы и системы оплаты труда. Документы по учёту личного состава, труда и его оплаты

Система оплаты труда - это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Расходы на заработную плату включаются в себестоимость производимого продукта, поэтому необоснованное увеличение этих расходов приводит к необоснованному росту цены, что уменьшает возможность маневра в конкурентной борьбе и, в конечном счете, снижает получаемые работодателем прибыли. Работодатель должен добиваться того, чтобы заработная плата стимулировала работника к достижению наивысших показателей в труде.

По видам заработная плата подразделяется на основную и дополнительную.

Основная заработная плата - это выплаты, начисляемые работникам за фактически отработанное время, фактически выполненную работу. В ее состав входят:

1. оплата проработанного времени по тарифным ставкам, должностным окладам, сдельным расценкам или по среднему заработку;

2. различные доплаты (за изменение условий работы, за работу в сверхурочное и ночное время);

3. надбавки (за вредные условия работы, за руководство бригадой и т.д.);

4. премии по постоянно действующим системам премирования и т.д.

Дополнительная зарплата - это выплаты, предусмотренные действующим законодательством о труде или коллективными договорами за неявочное, не проработанное время на производстве.

К дополнительной заработной плате относятся:

- оплата очередных и дополнительных отпусков, выплата денежной компенсации за неиспользованный отпуск при увольнении работника;

- выплата выходного пособия и дополнительной компенсации при увольнении работника, а также выплаты в размере среднего заработка на период трудоустройства;

- оплата перерывов для кормления ребенка;

- оплата дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами или инвалидами с детства:

- оплата простоев не по вине работника;

- оплата вынужденного прогула;

- другие случаи полного или частичного сохранения средней заработной платы.

Основная и дополнительная заработная плата формируют фонд заработной платы (фонд оплаты труда).

Не включаются в состав фонда заработной платы:

- единый социальный налог,

- взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- разные денежные выплаты и натуральные выдачи (подъемные, суточные при командировках, пособия по социальном страхованию, стоимость спецодежды, компенсация работник) за использование личного автомобиля в служебных целях и т.д.).

Существуют следующие системы оплаты труда:

1) тарифная;

2) бестарифная;

3) смешанная.

Использование той или иной формы зависит от конкретных условий производства. В каждом конкретном случае должна применяться та из форм, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

| Системы оплаты труда | |||

| Тарифная | Бестарифная | Смешанная | |

| Повременная | Сдельная | Система плавающих окладов | |

| Простая повременная | Прямая сдельная | Система на комиссионной основе | |

| Повременно-премиальная | Сдельно- премиальная | Дилерский механизм | |

| Сдельно- прогрессивная | |||

| Косвенно- сдельная | |||

| Аккордная |

Рис. Системы оплаты труда

Трудовой кодекс РФ регулирует только тарифную систему оплаты труда, которая наиболее часто применяется на практике. Согласно ст. 129 ТК РФ, под тарифной системой оплаты труда понимается совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Дата добавления: 2015-08-02; просмотров: 92 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Получение основных средств безвозмездно | | | Аккордно-сдельная форма заработной платы |