Читайте также:

|

Любая проверка финансово-хозяйственной деятельности проводится лишь при наличии оснований для ее назначения. В качестве основания служит приказ руководителя таможенного органа.

В таможне может составляться календарный план проверок, основой которого являются результаты аналитической работы структурных подразделений по систематизации признаков и причин нарушений таможенного законодательства. По поручению Президента Республики Беларусь, Совета по координации контрольной деятельности в Республике Беларусь, Совета Министров Республики Беларусь, Государственного секретариата Совета безопасности Республики Беларусь, Комитета государственного контроля Республики Беларусь, правоохранительных, судебных и иных уполномоченных на то государственных органов проводится внеплановая проверка, которая не включается в календарный план.

В исключительных случаях внеплановая проверка может проводиться по поручению руководителя таможенного органа (таможни), руководства Государственного таможенного комитета Республики Беларусь.

По решению руководителя таможенного органа (таможни), руководства Государственного таможенного комитета Республики Беларусь вне плана могут проводиться дополнительные проверки, перепроверки качества проверок, проведенных ранее должностными лицами таможенного органа.

При выявлении признаков, указывающих на факты правонарушений, установление которых требует проведения проверки финансово-хозяйственной деятельности, должностные лица таможенных органов незамедлительно информируют в форме докладной записки о выявленных признаках правонарушений руководителя таможенного органа. По делу об административном таможенном правонарушении, которое находится в производстве или на рассмотрении таможенного органа, когда исчерпаны другие меры для установления фактов и обстоятельств, имеющих существенное значение для дела, могут назначаться проверки. В этом случае проведение проверки осуществляется на основании постановления, которое выносится руководителем таможенного органа или его заместителями. На основании постановления издается приказ о проведении проверки. Порядок инициирования проверок изображен на рис. 2.

Рисунок 2 – Порядок инициирования проверок

В тех случаях, когда в таможне отсутствует подразделение таможенной инспекции, информация с целью инициирования проверки направляется в таможенный орган, наделенный полномочиями по проведению проверки.

Обоснованность назначения проверки, за исключением проводимой по поручению Президента Республики Беларусь, Совета по координации контрольной деятельности в Республике Беларусь, Совета Министров Республики Беларусь, Государственного секретариата Совета безопасности Республики Беларусь, Комитета государственного контроля, может быть обжалована в вышестоящий контролирующий орган, в том числе и в Совет по координации контрольной деятельности в Республике Беларусь. В этом случае подача жалобы не приостанавливает проведение проверки. Проверка, назначенная с нарушением порядка, считается необоснованной. Должностные лица инспекции не вправе организовывать и проводить данные проверки.

Проверка всегда начинается с проведения подготовительной работы. В ходе ее проверяющие производят сбор и анализ имеющихся материалов и информации о проверяемом субъекте, организуют сбор сведений о нем, изучают нормативные правовые акты, регламентирующие порядок таможенного оформления и таможенного контроля, финансово-хозяйственную деятельность, ведение бухгалтерского учета, исчисление таможенных платежей, другие вопросы, касающиеся как проверяемого субъекта, так и предмета проверки. На основе собранных сведений и информации, данных и документов, имеющихся у таможенного органа, проводится анализ и с учетом особенностей финансово-хозяйственной деятельности проверяемого субъекта определяется круг вопросов, подлежащих проверке, перечень документов, подлежащих изучению.

При необходимости разрабатывается программа проведения проверки, утверждаемая руководителем таможенного органа, назначившим проверку. В случаях, когда проверка проводится по поручению государственных органов и должностных лиц, конкретный перечень подлежащих проверке вопросов определяется органом, назначившим проверку, по согласованию с таможенным органом.

Таможенным законодательством разрешается проведение отдельных контрольных действий, таких как проверка документов и сведений, таможенного досмотра (повторный досмотр) товаров и транспортных средств, учета товаров и транспортных средств, устного опроса физических и должностных лиц, системы учета и отчетности, осмотра территорий и помещений складов временного хранения, таможенных складов, свободных складов, свободных таможенных зон, магазинов беспошлинной торговли и других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю, либо осуществляется деятельность, контроль за которой возложен на таможенные органы.

Кроме данных действий таможенные органы в ходе подготовительной работы могут также использовать свое право на получение сведений от банков и иных кредитных учреждений, других таможенных и правоохранительных и контролирующих органов.

По окончании подготовительной работы составляется заключение, в котором излагаются проведенные подготовительные мероприятия и делается вывод о целесообразности проведения проверки финансово-хозяйственной деятельности субъекта хозяйствования. При этом ознакомление с заключением представителей лица, в отношении которого получена информация о признаках правонарушения, не производится.

На каждую проверку руководителем таможенного органа издается приказ и проверяющим выдается предписание на проведение проверки. Данное предписание проверяющие обязаны предъявить представителям проверяемого субъекта в начале проведения проверки. Независимо от численности проверяющих предписание выдается в одном экземпляре, который подписывается руководителем таможенного органа, заверяется печатью таможенного органа и регистрируется. По завершении проверки предписание приобщается к делу по материалам проверки.

Сроки проведения проверок, численность проверяющих устанавливаются руководителем таможенного органа с учетом конкретных задач проверки и особенностей проверяемых субъектов. Срок проведения проверки не должен превышать 30 календарных дней. При наличии объективных причин, не позволивших завершить проверку в течение 30 календарных дней, срок проверки может продлеваться.

В том случае, если проводится внеплановая проверка по поручению Президента Республики Беларусь и других уполномоченных на это государственных контролирующих и правоохранительных органов, вопрос о продлении сроков проверки заблаговременно согласовывается с этим органом.

Таможенным комитетом определен непосредственный порядок проведения проверки, который включает в себя несколько этапов.

Первый этап: по прибытии на проверяемое предприятие представители таможенного органа ознакамливают представителей проверяемого субъекта с предписанием, согласуют порядок, место проведения проверки, режим работы и другие вопросы, связанные с обеспечением надлежащих условий для проведения проверки.

В ходе первого этапа могут определяться должностные лица проверяемого субъекта, которые в процессе проверки будут непосредственно контактировать с проверяющими и представлять необходимые сведения и документы. Представителям проверяемого субъекта разъясняются их права и обязанности.

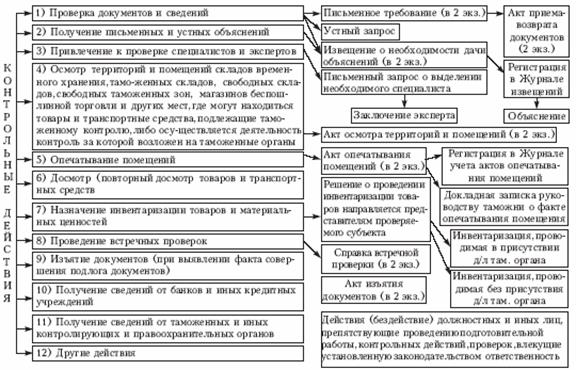

Второй этап (основной этап проверки): непосредственное проведение контрольных действий. Перечень конкретных контрольных действий определен законодательным актом по порядку проведения ревизий и проверок и ведомственной Инструкцией Государственного таможенного комитета. К контрольным действиям относятся (рис. 3).

Рисунок 3 – Контрольные действия при проведении проверки

В ходе проверки документов и сведений изучается система учета и отчетности, документация (включая банковскую) и информация, касающаяся осуществления внешнеэкономической и иной хозяйственной деятельности, имеющая отношение к таможенному делу и функциям таможенных органов Республики Беларусь.

При необходимости от любых организаций, индивидуальных предпринимателей, иных лиц могут быть истребованы справки и документы по операциям и расчетам с проверяемым субъектом. Истребование осуществляется путем устного запроса или направления (вручения) письменного требования о представлении документов или сведений. Лицо, получившее требование, в пределах своей компетенции обязано принять меры по исполнению требования и представить документы и сведения в сроки, установленные проверяющим.

При необходимости получения объяснений должностные лица таможни направляют работникам проверяемого субъекта, индивидуальным предпринимателям или другим лицам извещение. После прибытия названных лиц в таможню производится опрос с фиксацией объяснений на бланке установленной формы. При этом каждый лист объяснения удостоверяется подписями лиц, давших объяснения, и проверяющего. В случае, если объяснения фиксировались проверяющим, по окончании объяснений лицо, давших объяснения, удостоверяет их собственноручной записью «Мной прочитано, с моих слов записано верно» и подписью.

Таможенным органом для оказания содействия в решении вопросов, возникающих в ходе проверки, когда необходимы специальные познания в науке, технике, искусстве, ремесле и иной сфере деятельности, получения суждений и выводов, опирающихся на строго достоверные, подлинно научные данные, на конкретные научные методики, могут привлекаться специалисты других правоохранительных и контролирующих органов, предприятий, учреждений и организаций, независимо от форм собственности и подчиненности, а также эксперты.

Экспертиза может проводиться экспертами таможенных лабораторий, иных соответствующих экспертно-криминалистических учреждений либо иными специалистами. В качестве эксперта также может быть вызвано любое физическое лицо, обладающее необходимыми для дачи заключения познаниями. Должен быть оформлен соответствующий письменный запрос на проведение экспертизы или о выделении необходимого специалиста для участия в проверке.

В запросе излагаются обстоятельства, по поводу которых возникла необходимость в использовании специальных познаний, формулируются вопросы, подлежащие разрешению, и перечисляются объекты экспертизы, материалы проверки, представляемые в распоряжение эксперта. Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. При этом проверяющий обязан по требованию эксперта ознакомить его с материалами проверки, относящимися к предмету экспертизы, рассмотреть его ходатайство о представлении дополнительных материалов, необходимых для дачи заключения.

Не может быть назначена экспертиза по правовым вопросам, решение которых входит в исключительную компетенцию должностного лица таможенного органа.

Заключение дается в письменной форме от имени конкретного эксперта. В экспертном заключении излагаются выводы, сделанные в результате проведенных исследований, и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие значение для проверки обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Заключение эксперта не является обязательным для проверяющих. Однако несогласие с заключением эксперта должно быть мотивировано и отражено при оформлении результатов проверки.

В случае недостаточной полноты заключения может быть назначена дополнительная экспертиза. В случае необоснованности заключения эксперта или сомнения в его правильности может быть назначена повторная экспертиза, поручаемая другому эксперту.

Экспертиза новых объектов, которые не были объектом исследования предыдущей экспертизы, назначается по общим правилам, как новая экспертиза.

Представленные в таможенный орган заключения, акты, справки и иные документы, излагающие результаты исследований и выводы, если эти документы были подготовлены не по запросу таможенных органов либо не по поручению должностных лиц других правоохранительных органов Республики Беларусь, у которых находятся или находились материалы, имеющие отношение к данной проверке, заключениями эксперта не являются.

Осмотр территорий и помещений складов временного хранения, таможенных складов, свободных складов, свободных таможенных зон, магазинов беспошлинной торговли и других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю, либо осуществляется деятельность, контроль за которой возложен на таможенные органы производится в присутствии представителей проверяемого субъекта. Для оказания содействия в производстве осмотра может быть приглашен специалист. В ходе осмотра могут использоваться технические средства. В необходимых случаях при осмотре производятся измерения, применяется фотосъемка и видеозапись, составляются планы, чертежи, схемы, берутся пробы и образцы, изготавливаются оттиски и слепки следов, снимаются копии документов.

По окончании осмотра составляется акт, в котором полно и объективно отражаются все действия проверяющих и все обнаруженное при осмотре. Акт осмотра указанных мест составляется в ходе осмотра или непосредственно после его окончания и подписывается всеми его участниками. Если по объективным причинам его составление и подписание невозможны, при осмотре делаются подробные черновые записи, а акт составляется и подписывается при первой же возможности.

Опечатывание помещений или мест хранения документов, товаров и транспортных средств производится в исключительных случаях и лишь при наличии оснований полагать, что в отношении находящихся в опечатываемом помещении товаров, транспортных средств или документов могут быть совершены преднамеренные действия с целью сокрытия правонарушений путем уничтожения, фальсификации, утраты. Опечатывание помещения производится в присутствии представителя проверяемого субъекта, а также понятых с отражением данного факта в акте. К акту прилагается расписка о принятии опечатанного помещения с находящимся в нем имуществом на ответственное хранение.

Опечатывание производится путем наложения пломб и других средств таможенной идентификации товаров и транспортных средств.

Вне зависимости от выпуска товаров и транспортных средств и ранее проведенных форм таможенного контроля, таможенные органы в любое время могут проводить проверку наличия или досмотр (повторный досмотр) товаров и транспортных средств, являющихся объектами таможенного контроля.

Досмотр может проводиться в любом месте нахождения объектов таможенного контроля (на таможенных складах, в местах промышленной переработки товаров, на выставках, на маршрутах их транспортировки и в иных местах, где хранятся, перевозятся, используются, перерабатываются, реализуются, уничтожаются товары и транспортные средства, находящиеся под таможенным контролем).

При проведении досмотра могут присутствовать лица, обладающие полномочиями в отношении товаров и транспортных средств, и их представители. По требованию проверяющих указанные лица обязаны присутствовать при таком досмотре и оказывать необходимое содействие.

При проведении проверок, в ходе которых возникает необходимость установления фактического наличия товаров и материальных ценностей, определения неучтенных и хранящихся без подтверждающих документов товаров, определения обоснованности сумм, числящихся на счетах бухгалтерского учета, руководитель таможенного органа вправе назначать инвентаризацию товаров и материальных ценностей проверяемых субъектов.

Для проведения инвентаризации проверяющий направляет или вручает представителям проверяемого субъекта Решение о проведении инвентаризации товаров. Проверяемый субъект в установленном порядке создает инвентаризационную комиссию и проводит инвентаризацию в соответствии с законодательством Республики Беларусь. Инвентаризация может проводиться в присутствии либо без присутствия должностных лиц таможенного органа.

Проведение встречных проверок заключается в сличении имеющихся у проверяемого субъекта записей, документов и данных с соответствующими записями, документами и данными, находящимися у тех лиц, от которых получены или которым реализованы, перечислены, переданы товары, денежные средства и документы.

Если проведение встречной проверки необходимо в отношении лиц, осуществляющих свою деятельность вне зоны деятельности таможенного органа, проводящего проверку, в адрес соответствующего таможенного и иного контролирующего или правоохранительного органа, осуществляющего свою деятельность по месту расположения проверяемого субъекта, может быть подготовлен запрос о проведении встречной проверки. К запросу прилагаются копии имеющихся документов, по которым необходимо провести проверку.

Результаты встречной проверки оформляются справкой, к которой в необходимых случаях прилагаются заверенные соответствующим образом копии документов и полученные в ходе проверки объяснения. Материалы встречной проверки приобщаются к делу по материалам проверки проверяемого субъекта.

При выявлении в ходе проверки фактов совершения подлога документов, проверяющие обязаны изъять указанные документы. Затем составляется акт изъятия документов. Взамен изъятых документов в дела проверяемого субъекта помещаются копии.

Что касается получения сведений от банков и иных кредитных учреждений, таможен, правоохранительных и контролирующих органов, то в соответствии с Таможенным кодексом таможенные органы могут обращаться в любые организации, независимо от собственности форм, за получением информации, требуемой для разрешения вопросов, стоящих перед проверкой.

Под «другими действиями» понимается проведение проверяющими иных контрольных действий, обеспечивающих получение достоверной, обоснованной и необходимой для проведения проверки информации о финансово-хозяйственной деятельности проверяемого субъекта. При этом действия (бездействие) должностных и иных лиц, препятствующие проведению подготовительной работы, контрольных действий, проверок, влекут установленную законодательством Республики Беларусь ответственность.

Многие из описанных контрольных действий могут производиться и на этапе подготовительной работы, однако конкретные действия при проведении непосредственно проверки финансово-хозяйственной деятельности определяет сам проверяющий в зависимости от объема документов и других факторов.

Третьим этапом является оформление промежуточного акта проверки, акта (справки) проверки и приложений к нему (к ней).

По результатам проверки в случае выявления нарушений законодательства составляется акт проверки финансово-хозяйственной деятельности. Результаты проверок по установлению дебиторской задолженности, встречных проверок, проверок финансово-хозяйственной деятельности, в ходе которых нарушения не установлены, оформляются справкой.

В акте проверки обязательно указываются:

• основания назначения проверки;

• наименование органа, в том числе таможенного, поручившего (инициировавшего) проведение проверки, структурного подразделения таможенного органа;

• дата и номер документа, на основании которого инициирована проверка;

• дата и номер приказа на проведение проверки;

• должность, фамилия, имя и отчество лица, составившего акт (справку) проверки, а также иных лиц, участвовавших в проверке;

• дата начала и окончания проверки (в случае перерывов указывается их период), место составления акта (справки) проверки;

• должности и фамилии представителей проверяемого субъекта с указанием времени их работы на занимаемых должностях в проверяемый период;

• наименование и местонахождение проверяемого субъекта;

• обслуживающие банковские учреждения и номера счетов проверяемого субъекта;

• наименование таможенного органа, инициалы, фамилии, должности проверяющих, проводивших предыдущие проверки соблюдения таможенного законодательства, период и вопросы проверки, принятые по выявленным фактам нарушения законодательства меры;

• предпринятые проверяющими контрольные действия, проверенные финансово-хозяйственные операции, перечень изученных документов, метод и период проверки.

Кроме того, в акте проверки указываются:

• подробные данные о выявленных фактах нарушений законодательства: место, время и период, характер совершенного нарушения, размер неуплаченных платежей, номера и даты документов (грузовой таможенной декларации, счет-фактуры (инвойса), счет-проформы, товарно-транспортной накладной и т. д.), акт законодательства, требования которого нарушены;

• дата возникновения таможенной задолженности и задолженности по процентам;

• сумма дебиторской задолженности;

• должности, инициалы и фамилии лиц, по вине которых допущены нарушения, а также сведения о том, какие именно действия (бездействие) этих должностных и иных лиц повлекли нарушения законодательства Республики Беларусь;

• иные сведения, необходимые для рассмотрения материалов о совершенном правонарушении.

Определение в акте проверки формы вины (по умыслу или по неосторожности) не входит в компетенцию проверяющих.

В акте проверки должна быть соблюдена объективность, ясность и точность изложения выявленных фактов. Не допускается включение в акт проверки различного рода не подтвержденных документально предположений и данных о деятельности проверяемого субъекта.

К акту проверки прилагаются письменные объяснения лиц, непосредственно виновных в установленных проверкой нарушениях, а также копии грузовых таможенных деклараций, товаросопроводительных, бухгалтерских и иных документов, письма, акты, приказы, справки и расчеты, составленные в период проверки, и другие документы и сведения, имеющие непосредственное отношение к проверяемому субъекту.

В тех случаях, когда выявленное нарушение или злоупотребление может быть сокрыто, когда необходимо принять неотложные меры или привлечь к ответственности виновных лиц, проверяющими до окончания проверки составляется отдельный промежуточный акт проверки. Факты, изложенные в нем, включаются в общий акт проверки.

К акту проверки также приобщаются материалы на основании которых составлялся промежуточный акт проверки.

Четвертый этап проверки финансово-хозяйственной деятельности – ознакомление представителей проверяемого субъекта с промежуточным актом проверки, общим актом (справкой) проверки, приложениями к нему (к ней), заключением о возражениях по акту проверки, решением по акту проверки и иными документами и сведениями, имеющими отношение к данной проверке.

В соответствии с требованиями законодательства акт или справка проверки подписывается проверяющими, а также представителями проверяемого субъекта. При наличии возражений по акту проверки представители проверяемого субъекта перед тем, как подписать акт проверки, делают об этом соответствующую оговорку и в течение пяти рабочих дней со дня подписания акта должны представить письменные возражения по его содержанию.

Днем составления акта (справки) проверки считается день его подписания. В случае отказа представителей проверяемого субъекта от его подписания акт проверки подписывается проверяющими с соответствующей записью.

В случае, если представители проверяемого субъекта уклоняются от получения акта проверки, то проверяющими делается соответствующая запись о предпринятых мерах по ознакомлению представителей проверяемого субъекта с актом (справкой) проверки на его первом экземпляре. Отсутствие подписей представителей проверяемого субъекта либо их отказ от получения акта проверки не являются основанием для непринятия таможенным органом мер в отношении выявленных нарушений.

Дата добавления: 2015-07-21; просмотров: 242 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Цели, виды и методы проведения проверок финансово-хозяйственной деятельности | | | Реализация материалов проверки |