Читайте также:

|

Коммерческие банки

Коммерческие банки - это кредитные организации, которые в соответствии с Федеральным законом «О банках и банковской деятельности», имеют исключительное право на проведение банковских операций: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Коммерческие банки аккумулируют и мобилизуют денежный капитал, осуществляют посредничество в кредите, проверяют расчеты и платежи в хозяйстве, организуют выпуск и размещение ценных бумаг, оказывают консультационные услуги.

Указанный выше перечень банковских операций является исчерпывающим. Банки, выполняя функцию мобилизации временно свободных денежных средств и превращая их в капитал, аккумулируют денежные доходы и сбережения. Вкладчик получает вознаграждение в виде процента. Сконцентрированные во вкладах сбережения превращаются в капитал, используемый банками для предоставления кредита. Заемщики вкладывают полученные денежные средства в расширение производства, покупку недвижимости и т.д.

Кроме того, к банковским операциям относятся следующие:

1. осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

2. инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

3. купля-продажа иностранной валюты в наличной и безналичной формах;

4. привлечение во вклады и размещение драгоценных металлов;

5. выдача банковских гарантий.

Кредитная организация, помимо перечисленных, вправе осуществлять следующие сделки:

1. выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2. приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3. доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4. осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5. предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6. лизинговые операции;

7. оказание консультационных и информационных услуг.

Кредитная организация вправе осуществлять и другие сделки в соответствии с законодательством Российской Федерации.

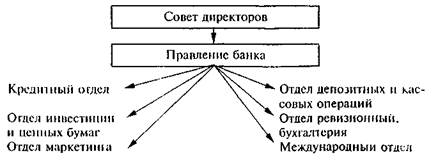

Кредитные организации образуются на основе любой формы собственности как хозяйственные общества.

Организационная структура может быть следующей:

В соответствии с Бюджетным кодексом РФ кредитные организации могут привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе, а также выполняют функции Банка России, предусмотренные п. 2 ст. 155 Бюджетного кодекса РФ, в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этих функций.

В зависимости от способа формирования уставных капиталов коммерческие банки можно разделить на акционерные и паевые.

Собственные и привлеченные средства образуют пассив баланса банка: уставный капитал, резервный капитал, фонд развития капитального имущества, фонд социального развития и т.д.

К привлеченным средствам относятся средства на расчетных, текущих, и сберегательных счетах предприятий, организаций и учреждений, кредиты других банков и прочие кредиты.

К привлеченным средствам населения относятся: вклады граждан до востребования и прочие вклады.

К пассивным операциям коммерческого банки относятся:

1. формирование собственного капитала банка;

2. прием вкладов (депозитов);

3. открытие и ведение счетов клиентов, в том числе банков-корреспондентов;

4. получение межбанковских кредитов, в том числе централизованных кредитных ресурсов;

5. эмиссия ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

6. операции репо;

7. евро-валютные кредиты.

Активные операции коммерческих банков направлены на размещение банковских ресурсов. Привлеченные и собственные денежные средства банки используют для кредитования клиентуры и осуществления предпринимательской деятельности.

К текущим активам банков относятся: денежные средства, денежные обязательства, учтенные векселя, ценные бумаги, иностранная валюта и прочие ценности. Кроме того, банки имеют капитальные активы: здания, строения, технологическое оборудование, собственные земельные участии, транспортные средства, дома отдыха и иные объекты.

В зависимости от обеспечения кредитов различают следующие их виды: под товары клиента, под векселя, под недвижимость, под страховые гарантии, под обеспечение ценными бумагами.

Процесс кредитования клиентов банками проходит следующие этапы: изучение заявки на кредит, изучение банком кредитоспособности заемщика, оформление кредитного договора, выдача кредита и контроль банка за его погашением в срок (подробнее об этом в следующих главах учебника).

Дата добавления: 2015-07-25; просмотров: 92 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Расчетно-кассовый центр Банка России | | | При этом в законодательстве установлено три принципа кредитования. |