|

Читайте также: |

Ивановский государственный политехнический университет

ТЕКСТИЛЬНЫЙ ИНСТИТУТ

(ИВГПУ)

Кафедра: экономики

КОНТРОЛЬНАЯ РАБОТА

Дисциплина: Организация и планирование производства

Студент 3 курса ИВГПУ спец. 262000 СОП

Шифр: 126185

Вариант № 5

Бузовской Татьяны Андреевны

1. Содержание плана по труду и его оплате. Основные разделы и показатели этого плана. Планирование повышения производительности труда. Расчет влияния отдельных факторов на численность работающих. Планирование численности работающих по категориям. Разработка баланса рабочего времени.

Планирование показателей по труду и заработной плате - это процесс выработки мер по оптимальному использованию трудовых ресурсов с учетом их квалификации и рационального воспроизводства. План по труду и заработной плате - это емкий и структурированный по разделам директивный документ, разрабатываемый не менее чем на один год и формирующий условия целенаправленного подбора кадров, их включения в производственный и торговый процесс, организацию трудовых отношений на взаимовыгодных условиях.

Основными задачами плана по труду и заработной плате являются:

1. - выявление потребности в работниках, в том числе по профессиям, специальностям, квалификации, обеспечивающим достижение поставленной цели развития предприятия, используя проектируемую организационную структуру управления, отвечающую поставленным задачам по развитию предприятия;

2. - определение расходов на оплату труда (включая отчисления в социальные фонды), достаточных для стимулирования труда работников;

3. - выбор эффективных систем мотивации труда, формирующих условия выполнения количественных и качественных показателей плана хозяйственно-финансовой деятельности предприятия;

4. - обеспечение оптимального соотношения результатов труда и расходов на оплату труда.

5. Этот комплекс задач, решаемых в плане по труду и заработной плате, очень важен особенно для наукоемких компаний и предприятий сферы услуг, так как именно в этой сфере "кадры решают все": качество предоставляемых услуг, объем реализуемой продукции и услуг, эффективность использования ресурсов. Поэтому при разработке этого плана необходима тщательная оценка кадрового потенциала (как первого этапа планирования), его соответствие решаемым задачам, необходимость и возможность качественного и количественного его изменения (с учетом Трудового кодекса Российской Федерации, коллективного договора и других регламентирующих трудовые отношения документов).

6. Решаемые задачи предопределили и комплекс плановых показателей по труду и заработной плате, а также разделы этого плана.

7. К показателям плана по труду и заработной плате относятся:

1) объем выработки на одного работника, исходя из нормо-часов, интенсивности загрузки, трудоемкости производства и реализации продукции (в сфере услуг это производительность труда, измеряемая в стоимостных показателях);

2) количество работников и их квалификационный состав с учетом организационной структуры предприятия, функционального назначения, производительности труда; сменности работы персонала; недельной нормы времени в соответствии с ТК РФ и коллективным договором;

3) почасовая (повременная) заработная плата с учетом тарифа и нормы времени;

4) сдельные расценки оплаты труда, исходя из нормы выработки, трудоемкости за единицу выполненного объема работ;

5) сумма расходов на оплату труда, включая фонд оплаты труда, обязательные отчисления в социальные фонды: пенсионного страхования, обязательного медицинского страхования, социального страхования, а также в фонды добровольного страхования персонала;

6) средняя месячная заработная плата работников, включая все виды выплат и поощрений;

7) коэффициент полезного использования рабочего времени;

8) средства на расходы и выплаты социального характера.

Эти показатели обосновываются во взаимоувязке в следующих разделах плана по труду и заработной плате:

- численность и профессиональный состав работников, их квалификация;

- мотивация и стимулирование труда;

- расходы на оплату труда, включая фонд оплаты труда, соответствующие отчисления;

- развитие персонала, включая переподготовку кадров и повышение их квалификации с расчетом затрат на эти мероприятия;

- социальное развитие (поощрение) коллектива, по социально-культурным мероприятиям, формирующим корпоративную культуру предприятия.

Эти разделы (планы) обосновываются последовательно с расчетами и корректировками в соответствии с поставленной целью по формированию адекватных решаемым задачам трудовых ресурсов и их эффективному использованию. При обосновании планов учитываются следующие регламентирующие использование трудовых ресурсов документы:

ТК РФ, нормы которого обеспечивают минимальные гарантии в сфере трудовых отношений независимо от вида деятельности и формы собственности предприятия (временные границы рабочего времени, условия труда, обязательность отпуска и другие параметры);

Налоговый кодекс Российской Федерации, в котором дается характеристика затрат на оплату труда, налоги и налоговая база по налогу на доходы физических лиц;

Единый тарифно-квалификационный справочник (ЕТС), нормативы и нормы труда, типовые должностные инструкции и другие официальные инструкции и материалы;

трудовые соглашения и договоры, заключаемые предприятием с работником, положения об оплате труда на предприятии, минимальный размер оплаты труда и др.;

коллективный договор (если есть профсоюзная организация).

Эти нормативные документы используются в комплексе, что обеспечивает защиту прав как работодателя, так и работника, и позволяют в рамках правового поля формировать эффективные трудовые отношения и обоснованно производить расчеты по планам.

Основными методами планирования показателей по труду и заработной плате являются:

- нормативный, предусматривающий расчет нормо-часов и норм выработки для производственного и обслуживающего персонала, на основе которых определяется численность этой категории работников; норм управляемости для определения оптимальной организационной структуры управления предприятием и др.;

- технико-экономических расчетов, с помощью которого по заданному алгоритму осуществляется расчет фонда оплаты труда и отчислений в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования, а также другие расчеты, например по социальному развитию коллектива;

- экспертных оценок (на основе этого метода обосновывается рост производительности труда с учетом фондовооруженности и интенсивности труда и другие показатели);

- математического моделирования, когда определяется зависимость численности работников от производительности труда, фондовооруженности и других показателей (необходимо, чтобы данные были сопоставимы и массив этих данных отражал складывающиеся тенденции и пропорции).

Эти методы целесообразно использовать в комплексе для повышения обоснованности показателей плана.

Производительность труда определяется количеством продукции (объем работ), произведенной работником в единицу времени (час, смену, сутки, квартал, год), или количество времени, затраченного на производство единицы продукции (на выполнение работы). При этом могут применяться дифференцированные показатели исчисления выработки продукции на одного работающего:

- в денежном выражении в сопоставимой оценке (товарная продукция, валовая продукция, чистая продукция);

- в натуральном выражении (тонны, метры, штуки и т.д.);

- в условно-натуральном выражении (в приведенных единицах);

- по трудоемкости (в нормативных часах),

Объем продукции, используемый при расчете производительности труда по предприятию в целом и производственным подразделениям определяют в порядке, изложенным в разделе 3.

Производительность труда планируется как в абсолютном выражении, так и в процентах к предыдущему году.

Производительность труда в планируемом году может быть определена:

- методом корректировки базисной производительности труда с учетом ее роста в планируемом году за счет влияния основных технико-экономических факторов;

- методом прямого счета на основе трудоемкости производственной программы по следующей формуле:

| (8.1) |

где П – производительность труда, тыс. руб.; В – объем производства, тыс. руб.; t – трудоемкость производственной программы, час.; Б – полезный фонд рабочего времени одного работника, час.; Ч пл – численность работников, чел.

Все основные технико-экономические факторы, воздействующие на рост производительности труда, могут быть представлены следующими группами:

1. Повышение технического уровня производства.

2. Совершенствование управления, организации производства.

3. Изменение объема и структуры производства с возможной диверсификацией на предприятии.

4. Отраслевые факторы.

Количество факторов внутри групп и их содержание может быть изменено в зависимости от значимости того или иного фактора для конкретного вида производства.

Влияние технико-экономических факторов на производительность труда определяется на основе расчета высвобождения численности работающих.

Пофакторный расчет высвобождения работников производится в следующем порядке.

К первой группе относятся факторы, влияющие на технический уровень производства. К ним следует отнести: внедрение новой техники, прогрессивной технологии, механизации и автоматизации производства, улучшение использования сырья и материалов, применение качественных, но более дешевых материалов и т.д.

Расчет изменения численности работников за счет любого из представленных выше факторов осуществляется по формуле:

| (8.2) |

где Э чту – численность работников за счет изменения любого из факторов, связанных с повышением технического уровня производства.; t б и t п – затраты труда на единицу продукции в натуральном или стоимостном выражении соответственно до и после усовершенствования; В п – объем продукции в натуральном или стоимостном измерении, планируемый к выпуску после усовершенствования; Б б – полезный фонд рабочего времени одного рабочего в базисном году, час.; К б – базисный коэффициент выполнения норм выработки, %.

Расчет по экономии численности работников за счет факторов связанных с совершенствованием управления, организацией производства и труда необходимо осуществлять лишь в том случае, если они не нашли своего отражения в мероприятиях по повышению технического уровня производства.

Фактор по экономии численности работников за счет совершенствования управления на предприятии предполагает учитывать высвобождение инженерно-технических работников и служащих. При этом корректировка численности инженерно-технических работников и служащих должна не нарушать сложившуюся структуру управления на предприятии. Экономия численности работников в результате совершенствования управления производством определяется прямым сопоставлением численности аппарата управления в базисном периоде и планируемой численности с учетом реализации мероприятий по совершенствованию управления и сроков их действия. Следует подчеркнуть, что к данному фактору необходимо относить все мероприятия по осуществлению научной организации труда, касающиеся ИТР и служащих.

Расчет уменьшения численности рабочих в связи с повышением норм обслуживания следует производить по формуле:

| (8.3) |

где Э пню – экономия численности рабочих за счет повышения норм обслуживания; С п – плановое количество оборудования, на котором будет повышены нормы обслуживания, шт.; Н оп и Н об – норма обслуживания соответственно в плановом и базисном периодах.

Высвобождение численности работающих за счет сокращения потерь рабочего времени связано с изменением полезного фонда рабочего времени. Поэтому расчет влияния данного фактора следует производить, опираясь на планируемый баланс рабочего времени, используя следующую формулу:

| (8.4) |

где Э прв – экономия численности работников за счет сокращения потерь рабочего времени; Ч ип – исходная численность рабочих, чел. Исходная численность – это численность на плановый период при сохранении базисной выработки, Она рассчитывается путем умножения базисной численности на плановый индекс роста объема производства;

Ч пич – планируемое изменение численности (за вычетом экономии численности инженерно-технических работников и служащих), рассчитанное по всем группам факторов; Б б – полезный фонд рабочего времени одного рабочего в базисном году, час.; Бп – полезный фонд рабочего времени одного рабочего в планируемом году, час.

Экономию численности работников за счет сокращения внутрисменных простоев следует рассчитывать по формуле:

| (8.5) |

где Ч ич – исходная численность рабочих, чел.; Ч пич – планируемое изменение численности (за вычетом экономии численности инженерно-технических работников и служащих), рассчитанное по всем группам факторов; В пп – планируемые внутрисменные простои, %; В бп – внутрисменные простои в базисном периоде по данным единовременных наблюдений, %.

Рассматривая влияние группы факторов на численность работающих за счет изменения объемов и структуры производства необходимо отметить следующее. Относительное уменьшение численности промышленно-производственного персонала происходит в силу того, что численность всех категорий ППП, кроме основных производственных рабочих, при прочих равных условиях (т. е. без учета других факторов производительности труда) увеличивается в меньшей степени, чем возрастает объем производства.

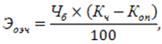

Расчет относительной экономии численности (Э оэч) в связи с ростом объемов производства производится по формуле:

| (8.6) |

где Ч б – численность промышленно-производственного персонала (без основных производственных рабочих) в базисном периоде; К оп – плановый рост объема продукции, %; К ч – необходимое увеличение численности промышленно-производственного персонала (без основных производственных рабочих) принятое в связи сростом объема производства, %.

Расчет необходимого увеличения численности ППП следует производить, исходя из прямого подсчета увеличения численности ППП по отдельным подразделениям предприятия.

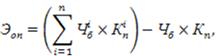

Расчет относительной экономии численности за счет данного фактора можно производить по формуле:

| (8.7) |

где Э оп – относительная экономия численности ППП, исходя из увеличения выпуска продукции при увеличении работающих в отдельных подразделениях; Ч iб – численность i-ой категории персонала в базисном периоде; К iп – плановый коэффициент изменения i-ой категории персонала в связи с ростом объема производства; Ч б – базисная численность промышленно-производственного персонала, чел.; К п – плановый коэффициент роста объема производства.

Изменение удельного веса отдельных видов продукции, т.е. изменение соотношения продукции с различной трудоемкостью в производственной программе, отражается на величине показателя производительности труда.

Экономия рабочей силы за счет влияния этого фактора устанавливается путем сравнения средней трудоемкости продукции планового и базисного года в одних и тех же единицах удельной трудоемкости. Расчет производится по формуле:

| (8.8) |

где Э сп – экономия рабочей силы за счет изменения структуры производства, чел.; В п – объем производства продукции в плановом году, млн. руб.; О (t)в – объем производства i-го вида продукции в базисном году, млн. руб.; В б – объем производства продукции в базисном году, млн. руб.; О (t)п – планируемый объем производства i-го вида продукции, млн. руб.; n – количество видов продукции.

На предприятии влияние структурного сдвига в укрупненном виде можно исчислить как результат изменения в общем объеме продукции удельного веса производственных подразделений с различным уровнем выработки продукции на одного работающего.

В связи с расширением интеграционных связей возможно уменьшение или увеличение работников из-за изменения доли покупных полуфабрикатов и кооперированных поставок при наличии соответствующей информации. При этом расчет производится методом прямого счета исходя из изменения трудоемкости конкретных изделий.

Укрупненный расчет можно производить по формуле:

| (8.9) |

где К б и К п – доля кооперативных поставок в объеме продукции базисного и планового периодов, %; Ч р – исходная численность рабочих, чел.

Влияние отраслевых факторов на производительность труда необходимо производить на основании изменения трудоемкости, принимая во внимание особенности тех или иных отраслей по которым производятся расчеты.

Используя информацию по исчислению численности работников на основе рассмотренных факторов можно определить изменение в величине производительности труда.

Расчет изменения производительности труда за счет любого технико-экономического фактора необходимо производить по следующей формуле:

| (8.10) |

где  П (t) – производительность труда за счет вышеуказанных факторов; Э (t) – изменения численности за счет i–ого технико-экономического фактора, чел.; ЧИ –исходная численность промышленно-производственного персонала, чел.

П (t) – производительность труда за счет вышеуказанных факторов; Э (t) – изменения численности за счет i–ого технико-экономического фактора, чел.; ЧИ –исходная численность промышленно-производственного персонала, чел.

Баланс рабочего времени - система показателей, характеризующих ресурсы рабочего времени работающих, их распределение по видам затрат и использования. Данный баланс составляется с целью выявления резервов роста производительности труда за счет более рационального использования фонда рабочего времени и определения численности рабочих. Рассчитывается баланс рабочего времени преимущественно на одного среднесписочного рабочего. Баланс рабочего времени составляется по предприятию, цеху, участку, иногда даже по группе рабочих, имеющих одинаковый график работы и одну и ту же продолжительность очередного отпуска. Баланс составляется в три этапа:

1) расчет среднего фактического числа рабочих дней;

2) установление средней продолжительности рабочего дня;

3) определение полезного, эффективного фонда рабочего времени в часах.

На первом этапе определяется 3 фонда времени: календарный, номинальный и реальный. Полезный эффективный фонда рабочего времени среднемесячного рабочего в часах определяется как произведение числа рабочих дней на фактическую среднюю продолжительность рабочего дня.

Рабочее время - это мера продолжительности участия работника в трудовой деятельности, установленная законодательством. На основе этой нормы определяется время рабочего года.

Календарный фонд рабочего времени (К) рассчитывается как произведение количества календарных дней периода и средней списочной численности работников.

Табельный фонд рабочего времени (Тф) рассчитывается по формуле:

Тф = К - В - П

где В - число выходных дней в году всех работников; П - число праздничных дней в году всех работников.

Максимально-возможный фонд рабочего времени (М) рассчитывается по формуле:

М = Тф - О

где О - число дней очередных отпусков всех работников.

Явочный фонд рабочего времени определяется по формуле:

Я=М-Н

где Н - неявки работников по различным причинам.

Фактически отработанный фонд рабочего времени (Ф) рассчитывается по формуле:

Ф=Я - Ц

где Ц - целодневные простои.

2. Способы изучения затрат рабочего времени. Хронометраж. Виды фотографии рабочего времени. Метод моментных наблюдений. Микроэлементное нормирование.

Для изучения затрат рабочего времени применяют 3 способа:

· хронографии (фотографию) рабочего дня,

· хронометраж,

· фотохронометраж.

Хронография рабочего дня заключается в последовательном фиксировании затрат рабочего времени в течение смены. При этом нет необходимости в детальном расчленении процессов труда — на действия и движения. Отдельные трудовые операции — пахота, культивация, подбор и обмолот валков зерновых культур, доение коров, кормление животных и т. д. — расчленяют лишь на приемы (при посеве зерновых культур собственно посев, поворот, засыпка семян и т.д.).

Цель хронографии — выявить потери рабочего времени, найти резервы в улучшении его использования. Она позволяет установить нормативы на отдельные трудовые приемы: подготовительно-заключительное время, часовую производительность на стационарных и ручных работах и т. д.

Точность отсчета времени при хронографии обычно принимают равной 5 с, в отдельных случаях — от 10 до 30 с.

При подсчете продолжительности отдельных элементов затрат времени секунды переводят в десятые и сотые доли минуты, например: 45 с — 0,75 мин.

Чаще всего применяют цифровой способ регистрации затрат времени. Он сводится к записи в наблюдательном листе времени выполнения работы и перерывов, а также их продолжительности.

Может быть применен графический способ. В этом случае запись производится в виде отрезков горизонтальных линий, длина которых соответствует продолжительности отдельных затрат времени. Графический метод прост и нагляден. Применение его облегчает обработку данных, так как отпадает необходимость определять продолжительность отдельных затрат времени, шифровать их.

Можно прибегать к сочетанию графической и цифровой записи.

В ходе наблюдений, кроме фиксации времени, записывают наиболее важные данные работы машин, оборудования, вычерчивают схему движения агрегата в загоне, отмечают его производительность и т.д. При нормировании труда в животноводстве учитывают показатели продуктивности, число голов и т.д.

В хозяйствах при соответствующей подготовке работников хронометражные наблюдения могут проводить сами работающие. Такие наблюдения называются самохронографиями (самофотографиями). В этом случае исполнитель в специальной карточке записывает все потери времени с указанием их причин и продолжительность (в мин.), а также начало и конец работы. Одновременно он вносит предложения по рационализации труда, борьбе с потерями рабочего времени.

Второй способ — хронометраж — позволяет детально изучить какую-то часть трудового процесса.

Часто это циклически повторяющиеся элементы оперативной работы, организационно-технического обслуживания рабочего процесса.

Следовательно, хронометраж применяется при изучении более дробных элементов трудового процесса. Если при хронографии такую операцию, как посев зерновых культур, расчленяют на отдельные приемы — «подготовка к работе», «переезд в загоне», «посев», «поворот», «засыпка сеялок семенами» и т.д., то при хронометраже отдельный прием подвергается дальнейшему расчленению на действия, а иногда движения. При хронометраже прием «поворот» может быть расчленен на такие действия: «остановка агрегата», «заглубление рабочих органов», «поворот», «остановка», «заглубление рабочих органов».

Если величина коэффициента устойчивости хроноряда меньше или равна нормативному значению, наблюдение считается качественным.

Третий способ — фотохронометраж. Здесь процесс труда расчленяется с той же дробностью, что при хронометраже, но наблюдается не на протяжении какого-либо приема, а на протяжении всей смены (как при хронографии).

Фотохронометраж может проводиться в виде комбинированного наблюдения, при котором один и тот же наблюдатель в отдельные периоды смены проводит хронографию (фотографию) использования времени, а в другие периоды — хронометраж. Фотохронометраж широко применяется при изучении трудовых процессов в животноводстве.

Изучение затрат рабочего времени органически связано с изучением трудового процесса в целом, то есть исследованием методов и приемов труда, состояния организма, условий труда, режимов использования оборудования. Поэтому в процессе работы применяют технические средства для определения состояния организма человека, санитарно-гигиенических условий труда, а также приборы для изучения работы машин, используют средства механизации для обработки и анализа наблюдений проектирования рациональных трудовых процессов.

Рост производительности труда (П) по каждому предложению, направленному на устранение потерь и непроизводительных затрат рабочего времени, рассчитывается по формуле

где Топ.н, Топ.ф - проектируемое и фактическое оперативное время.

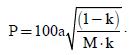

Достоверность получаемых данных определяется необходимым количеством наблюдений, т. е. числом моментов или замеров. В массовом и крупносерийном производстве удовлетворяются доверительной вероятностью ожидаемого результата, равной 0,84. Тогда формула для определения числа моментов (М) будет иметь следующий вид:

где а - коэффициент, определяющий уровень вероятности нахождения ошибки в установленных пределах (для крупносерийного производства а = 2); k - доля исследуемого вида затрат времени в общей длительности рабочего времени; р - допустимая величина относительной ошибки результатов наблюдения (обычно принимается в пределах 3-10% от k).

Для серийного и мелкосерийного производства доверительная вероятность принимается равной 0,92, а = 3. Тогда число моментов рассчитывают по формуле

Для определения числа моментов наблюдения в зависимости от типа производства разработаны специальные таблицы.

Моментные наблюдения осуществляются в следующем порядке:

1) определяют необходимое число моментов по формулам, приведенным выше, или таблицам;

2) рассчитывают длину маршрута обхода в метрах (L) и число объектов наблюдения при одном обходе (m);

3) вычисляют продолжительность одного обхода:

где 0,6 - средняя длина одного шага, м; 0,01 - средняя продолжительность одного шага, мин;

4) подсчитывают число моментов наблюдения за одну смену:

где Тсм - длительность смены, мин; kв - коэффициент, учитывающий несовпадение времени (принимается в пределах 0,5-0,7);

5) определяют продолжительность наблюдения в сменах:

При выборе участка и маршрута наблюдения должен быть обеспечен хороший обзор всего расположенного на нем оборудования и всех рабочих мест. Состав оборудования на участке и последовательность операций могут быть любыми, а характер работ различным. При последовательном обходе наблюдателем расположенных на его участке объектов состояние каждого из них в тот момент фиксируется в карте моментных наблюдений.

Общий результат сменного наблюдения определяется при подсчете числа отметок (фиксированных моментов) по каждому из индексов и каждомустанку (рабочему месту и др.). Итог заносится в последние графы карты мо- ментных наблюдений. Каждая из отметок соответствует определенному интервалу времени. Умножением числа отметок на продолжительность интервала получают продолжительность каждого вида затрат времени.

По данным расчета составляют фактический баланс рабочего времени. Анализ результатов наблюдения производится так же, как при индивидуальной фотографии рабочего времени.

После составления баланса рабочего времени необходимо проверить, отвечают ли полученные данные условиям принятой предельной ошибки.

Относительная величина предельной ошибки рассчитывается по формуле

Метод моментных наблюдений по сравнению со сплошным наблюдением имеет ряд преимуществ:

• простота наблюдений, низкая трудоемкость обработки материалов наблюдений;

• возможность изучения одним наблюдателем затрат рабочего времени большого числа объектов.

К недостаткам метода следует отнести отсутствие данных о последовательности отдельных видов затрат рабочего времени и числе их повторений.

3:

Дата добавления: 2015-07-25; просмотров: 87 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Поместить продукты в емкость с водой, так, чтобы вода прикрывала их. | | | Исходные данные |