Читайте также:

|

Другие названия:

- анализ прибыли по методу «Объем, затраты, прибыль» (CVP-анализ)

- определение критической точки объема продаж (точки безубыточности).

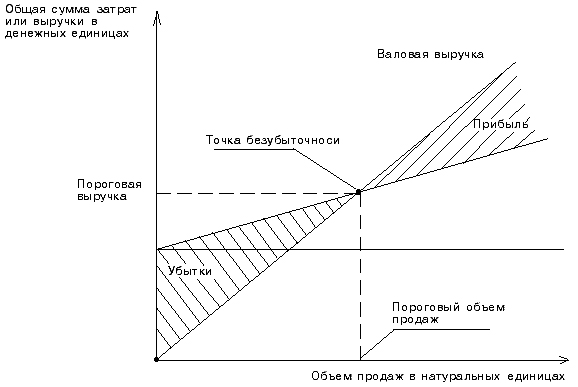

Анализ связи затрат, объема деятельности и прибыли называется CVP-анализом (Cost-Volume-Profit Analysis).

Для управления прибылью через регулирование цены, себестоимости и ассортимента может быть использован анализ по методу «Объем, затраты, прибыль», связанный с определением точки безубыточности и опирающийся на деление затрат на условно-постоянные и условно-переменные.

Под точкой безубыточности понимается такой объем продаж, при котором все затраты полностью покрываются выручкой от реализации. Дальнейшее наращивание объема будет уже давать прибыль.

Точка безубыточности (критический объем продаж) находится следующим образом:

Разница между ценой и переменными затратами называется маржинальным доходом (или прибыль + постоянные затраты)

Задача анализа – найти пути снижения точки безубыточности. Для этого используются следующие способы:

1. Способы снижения постоянных затрат:

- эффективное использование производственных площадей и мощностей

- рациональная организация аппарата управления

- рациональная организация оплаты труда аппарата управления и пр.

2. Увеличение цены с учетом спроса

3. Снижение переменных затрат.

С помощью модифицированной формулы точки безубыточности можно рассчитать такой объем продукции, который обеспечит не только безубыточность, но и желаемый объем прибыли. Для этого в формулу точки безубыточности вводят эту сумму прибыли

Дата добавления: 2015-07-11; просмотров: 61 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Эффект производственного рычага | | | Корпоративный менеджмент, http://www.cfin.ru |