Читайте также:

|

Таможенное дело как единство системы таможенных органов и их деятельности должно быть организовано таким образом, чтобы в наибольшей степени быть приспособленным к выполнению возложенных на него задач. Любая целенаправленная деятельность предполагает результат и, соответственно, его оценку. Для оценивания деятельности используются параметры, показатели и критерии — характеристики, имеющие определенное значение в соответствующей области существования. Более правильно понятие «параметр» отнести к статике, т. е. к системе как структуре, а показатели и критерии — к динамике, т. е. к деятельности.

Таможенная деятельность рассматривается как развивающаяся непрерывная операция, как целенаправленный процесс функционирования единой системы таможенных органов (ЕСТО), в соответствии с чем математическая модель таможенной деятельности может быть описана в следующем виде:

где W(t) - критерий оценки или показатель эффективности;

X1 (t)…xm(t) — управляемые параметры;

y1(t)...yn(t) — неуправляемые параметры;

Gk(f) — функции, выражающие ограничения.

Поскольку таможенное дело в общем случае есть единство таможенной деятельности и ЕСТО, совокупный результат таможенного дела зависит как от деятельности ЕСТО, так и их структуры, т. е. состава, отношений и связей и выполняемых функций.

В связи с этим понятие «эффективность» для любой функционирующей системы всегда связано с понятием «качество». Не являются исключением в данном случае и ЕСТО, и таможенная деятельность, и таможенное дело в целом.

Что же такое качество? Каждый исследуемый объект обладает свойствами, которые и определяют его качество, в том числе и такого объекта, как таможенная система, к которой относится любая сущность из таможенной сферы, удовлетворяющая системным атрибутам. Очевидно, что в таможенном деле имеются две основные сущности: деятельность и ЕСТО.

Качество таможенной деятельности или ЕСТО, или таможенного дела в целом — это свойство или совокупность свойств, обусловливающих пригодность таможенной деятельности или ЕСТО, или таможенного дела в целом для использования по назначению.

Данное положение иллюстрируется нижеприведенной схемой (рис. 6.12).

Поскольку ЕСТО и их деятельность — взаимосвязанные таможенные системы (ТС), их качества взаимосвязаны. Это позволяет рассматривать только один класс ТС, например таможенную деятельность, перенося выводы, сделанные относительно одной ТС, и на другие объекты исследования — ТС. В дальнейшем будем использовать для выделенных видов таможенных систем определение «объект», т. е. различные ТС есть объекты системного анализа. Поскольку на практике под системой понимается обычно материальное образование, то сузим понятие ТС до ЕСТО и ее подсистем.

Каждое из свойств объекта может быть охарактеризовано количественно с помощью некоторой переменной, значение которой отражает уровень его качества (степень соответствия) относительно этого свойства. Эту переменную называют показателем свойства.

Таможенная система характеризуется множеством свойств, для характеристики которых необходимо множество соответствующих показателей. Это множество показателей и образует совокупный или интегральный показатель качества ТС. Следовательно, показатель качества таможенной деятельности — вектор, а его компоненты суть показатели его единичных свойств (единичные) показатели качества. Аналогичное множество показателей может быть сформировано и для таможенной деятельности (рис. 6.13).

Эти компоненты могут быть как количественными (числовыми), так и качественными. При этом если количественное выражение показателя может принимать любое численное значение, то для качественного показателя используются обычно два его значения «годен — не годен», «цель достигнута — не достигнута» и т. д., т. е. оценивание осуществляется по так называемой бинарной схеме. С применением аппарата теории нечетких множеств спектр значений качественных показателей может быть расширен. Оценивание в этом случае происходит по полинарной (множественной) схеме. Например, очень плохой, плохой, посредственный, удовлетворительный, хороший, очень хороший, отличный, превосходный и т. д.

Исходя из вложенности подсистем в систему высшего уровня, можно заключить, что существует такое же соотношение и между показателями качества подсистем и вышестоящей системы.

Понятие качества может быть отнесено к различным сущностям таможенной системы, в том числе к ее строению, деятельности и результатам функционирования, т. е. различают качество системы (строения), качество целенаправленной деятельности системы, т. е. операции, и качество результатов деятельности этой системы.

К свойствам таможенной деятельности можно отнести свойства, присущие каждому процессу: сложность, непрерывность, периодичность, случайность, детерминированность. Наличие у деятельности такого специфического свойства, как целенаправленность, приводит к появлению у нее следующих свойств: длительность, точность, устойчивость, оперативность, планомерность, масштабность, результативность, ресурсоемкость и т.д. (рис. 6.14).

Эти свойства являются простыми. Кроме них таможенной дело и таможенная деятельность обладают рядом сложных или комплексных свойств, т. е. между простыми свойствами и интегральным свойством объекта имеются промежуточные ступени, являющиеся композициями различных свойств в различных сочетаниях.

Наибольший интерес в таможенной деятельности вызывают такие сложные свойства, как экономичность и эффективность.

Экономичность — свойство, характеризующее рациональность использования ресурсов в ходе их преобразования в результат.

Эффективность — свойство таможенной деятельности давать эффект вообще.

Обычно речь идет только о положительном значении эффекта. Из данного определения также следует, что эффективность — это термин, употребляемый для обозначения качества процесса (деятельности), т. е. его ввели для того, чтобы различать качество динамики и качество статики. Эти свойства являются производными от ряда простых свойств таможенной деятельности. Экономичность определяется результативностью и ре-сурсоемкостью, эффективность — результативностью, ресурсоемкостью и оперативностью.

Иногда экономичность определяют как экономическую эффективность, а собственно эффективность, характеризующую деятельность, связанную с выполнением основной функции, — как функциональную эффективность. Из сопоставления показателей этих «частных» видов эффективности возникло соотношение «эффективность — стоимость». В то же время появление в ходе системного анализа «частных» эффективностей свидетельствует о недостаточной системности исследования, так как эффективность — комплексное свойство всей деятельности, а не отдельных ее аспектов. Однако с методической точки зрения такое рассмотрение может оказаться полезным.

Из данного выше определения следует, что эффективность не является свойством таможенной системы как таможенного органа, а является свойством целенаправленного процесса функционирования таможенной системы, т. е. таможенной деятельности.

Понятие «эффективность» связано с понятием «эффект». Термин «эффект» многозначен, и из всех его значений для характеристики таможенной деятельности отвечает лишь одно: эффект — это действие, производимое чем-либо, результат этого действия. Отсюда эффективный —дающий эффект, результативный, действенный. Таким образом, эффективность таможенной деятельности — это свойство таможенной деятельности давать эффект.

Так, таможенная деятельность — активная сторона ТС. Эффективность таможенной деятельности — комплексное свойство, характеризующее приспособленность или пригодность таможенной деятельности к достижению цели, реализуемой ЕСТО.

Можно заключить, что между категориями «качество» и «эффективность» имеется определенная связь. Эффективность ТД как операции в то же время есть и наиболее общее свойство ТД, выражающее качество ТД, т. е. в применении к процессу функционирования оценка качества функционирования может осуществляться по его эффективности.

Другими словами, понятие «качество функционирования» равнозначно понятию «эффективность функционирования», взятому в полном смысловом объеме, поскольку свойство эффективности, как и свойство пригодности, зависит от свойств всех факторов.

Однако этого нельзя сказать применительно к ЕСТО. Качество таможенных органов — это не эффективность ТО, это эффективность их деятельности, т. е. эффективность — это свойство или качество процесса, действия.

Соотношения между подсистемами таможенного дела и показателями показано на рис. 6.15.

В то же время выделение из общей эффективности ее частных видов делает эффективность составным свойством интегрального качества, т. е. категория «эффективность деятельности» может быть в определенных случаях уже категории «качество деятельности».

Однако в повседневном обиходе постоянно употребляется фраза: «эффективность системы, эффективность какого-либо технического средства и т. д.». Такое употребление не корректно и его следует понимать в смысле успешности и потенциальных возможностей давать ожидаемый эффект. Поэтому понятие «эффективность функционирования ЕСТО» шире «понятия качества ЕСТО», а понятие «качество функционирования ЕСТО» в смысле пригодности к использованию по назначению в предельном случае может служить синонимом понятия «эффективность функционирования ЕСТО», так как непригодное функционирование не может быть эффективным (успешным), равно как и неэффективное (неуспешное) функционирование или деятельность не может быть признана пригодной.

В дальнейшем будем употреблять категорию «эффективность», имея ввиду эффективность деятельности, функционирования, применения и т. п., т. е. эффективность целенаправленного процесса или операции.

В вопросах выбора показателей эффективности таможенной деятельности не существует полной однозначности. Это связано с трудностями выражения одних показателей через другие и их комплексированием в один показатель, отражающий главную цель таможенной деятельности. Имеют место следующие подходы к выбору показателей эффективности таможенной деятельности (рис. 6.16).

Из рис. 6.16 следует, что в данном варианте эффективность таможенной деятельности оценивается по смешанному варианту: как по вкладу в эффективность системы более высокого уровня, так и по частным критериям эффективности.

Возможно разбиение и на другие группы задач, например по общесистемным функциям и т. д. При этом важно обеспечить полноту охвата всех аспектов таможенной деятельности.

Из рис. 6.16 видно, что вся таможенная деятельность разбита на три направления, каждое из которых нацелено на определенное множество задач таможенной деятельности. В каждом из этих направлений можно выделить множество задач более низкого уровня. В конечном итоге необходимо иметь множество показателей, отражающих все множество задач и все уровни ЕСТО. Пример построения такой системы показателей для уровня ФТС приведен на рис. 6.18.

На уровне РТУ может быть использован такой же набор показателей.

В настоящее время оценивание деятельности ТС одним показателем на основании только формализованных процедур в силу специфики таможенной деятельности не осуществляется. Поэтому в этом процессе широко используются эксперты. Эксперты оценивают вклад в общую эффективность деятельности таможни каждой системной функции. Вариант оценки влияния на результативность деятельности таможни направлений деятельности по результатам экспертного опроса показан в табл. 6.3.

Та6лица 6.3

| Вид деятельности | Таможенные платежи | Пропуск транспорта | Результаты правовой деятельности |

| Управленческая | 0,061 | 0,076 | 0,0133 |

| Оперативная | 0,255 | 0,386 | 0,375 |

| Правоохранительная | 0,144 | 0,121 | 0,253 |

| Экономическая | 0,313 | 0,27 | 0,15 |

| Обеспечивающая | 0,069 | 0,036 | 0,038 |

| Информационно-техническая | 0,144 | 0,154 | 0,106 |

Практически невозможно составить универсальный набор показателей, пригодных для всех таможенных органов. Однако можно предложить единую процедуру их формирования (рис. 6.19).

уровни ЕСТО. Системные показатели для таможни, исходя из требований к эффективности ее функционирования, следующие (рис. 6.17):

Показатели деятельности таможенных органов распределяются соответственно уровню таможенного органа и накапливаются в базе данных ГНИВЦ. Из базы данных показатели отбираются в соответствии с потребностями задач анализа таможенного органа. В ходе отбора используются созданные для оказания помощи экспертам-аналитикам программные пакеты: MS Excel, Statistics. На следующем этапе из отобранного множества показателей формируются группировки показателей по направлениям, из множества которых на заключительном этапе создается окончательный комплекс показателей или, возможно, даже и один показатель. Процедура формирования показателей представляет сложную задачу и является одним из важных направлений деятельности информационно-аналитических структур.

Перечень критериев оценки эффективности деятельности таможенных органов и система показателей одобрены на заседании Правительства РФ (раздел I п. 2 протокола заседания Правительства РФ от 05.07.2007 № 26).

Рассмотрим эти категории.

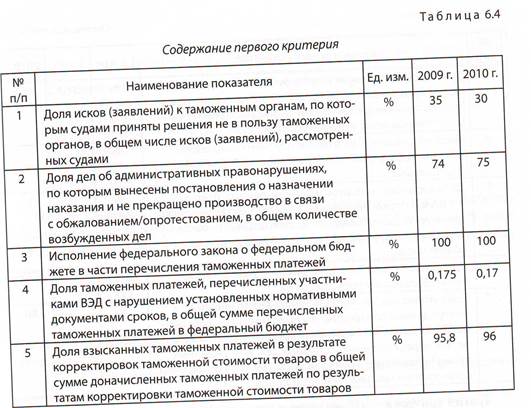

Первый критерий — «Повышение уровня соблюдения таможенного законодательства Российской Федерации, обеспечение полноты и своевременности уплаты таможенных пошлин, налогов и таможенных сборов».

Количественная оценка достижения данного критерия будет осуществляться на основе анализа степени соответствия плановых и фактических значений следующих показателей (табл. 6.4).

Второй критерий — «Повышение качества предоставления услуг таможенными органами, сокращение издержек участников внешнеэкономической деятельности и государства, связанных с таможенным оформлением и таможенным контролем».

Количественная оценка достижения данного критерия будет осуществляться на основе анализа степени соответствия плановых и фактических значений следующих показателей (табл. 6.5).

Третий критерий — «Выявление и пресечение контрабанды оружия, наркотиков, контрафактной продукции и иных товаров, запрещенных к ввозу в Российскую Федерацию, а также товаров, предметов и ценностей, вывоз которых за границу Российской Федерации запрещен».

Количественная оценка достижения данного критерия будет осуществляться на основе анализа степени соответствия плановых и фактических значений следующих показателей (табл. 6.6).

Процесс выбора показателей не завершен. Достаточно трудно выбрать общий показатель эффективности, характеризующий ТД в целом. В этом случае можно использовать, например, вклад эффективности ТД в такой показатель, как индекс развития человеческого потенциала.

Контрольные вопросы

Дайте определения следующих ключевых понятий и раскройте их содержание:

1. Система, элемент, связи, структура, подсистема, функции, внешняя среда, цель, критерий, эффективность, качество.

2. Главный методологический принцип системных исследований.

3. Основные свойства, обусловливающие существование систем.

4. Параметрическое представление и описание системы.

5. Структурное представление и описание системы.

6. Системные исследования и их структура.

7. Актуальные направления системных исследований.

8. Основные положения системного подхода.

9. Уровни декомпозиции систем.

10. Методологические процедуры системного подхода.

11. Основные определения понятия «системный анализ».

12. Общее и различия в понятиях «анализ» и «системный анализ».

13. Системообразующие понятия системного анализа.

14. Отличительные признаки системного анализа как научной дисциплины.

15. Понятия «качество», «эффективность» примененительно к таможенному делу.

16. Качество таможенной деятельности.

17. Качество единой системы таможенных органов.

18. Качество ГТД.

19. Интегральный показатель качества ТС.

20. Свойства таможенной деятельности.

21. Экономичность таможенной деятельности.

22. Эффективность таможенной деятельности.

23. Подходы к выбору показателей эффективности таможенной деятельности.

24. Показатели таможенной службы и эффективности таможенной деятельности.

Список литературы

1. Афанасьев В. Г. Общество: системность, познание и управление. М.: Изд-во полит, лит., 1981.

2. Вентцелъ Е. С. Исследование операций: задачи, принципы, методология. М.: Наука, 1986. 208 с.

3. Информатика. М.: Педагогика-Пресс, 1994.

4. Красс М. С., Чупрынов Б. П. Математика для экономистов: учебное пособие. СПб.: Питер, 2007.464 с.

5. Кузин Л. Т. Основы кибернетики. М.: Энергия, 1979. Т. 1. 504 с.

6. Макрусев В. В. Основы системного анализа. М.: РИО РТА, 2006.

7. Моисеев Н. Н. Математические задачи системного анализа. М.: Наука; Главная редакция физико-математической литературы, 1980. 488 с.

8. Основы таможенного дела: учебное пособие: в 2 т. М.: РИО РТА, 2005.

9. Прангишвили И. В. Системный подход и системные закономерности. М.: СИНТЕГ, 2000.

10. Спицнадель В. Н. Основы системного анализа: учебное пособие. СПб.: Изд. дом «Бизнес-пресса», 2000. 326 с.

11. Философия: учебник / под ред. А. Ф. Зотова, В. В. Миронова, А. В. Разина. 3-е изд. М.: Академический Проект: Фонд «МИР», 2005. 688 с.

[1] См.: Постановление Правительства Российской Федерации «О Федеральной таможенной службе» от 26.07.2006 № 459.

[2] Федеральная таможенная служба в 2006 году // Справочные материалы к коллегии ФТС России 2 марта 2007 года.

[3] Внутренняя среда организации — часть общей среды, которая находится в рамках организации и оказывает постоянное и самое непосредственное воздействие на ее функционирование и развитие.

[4] Институт (от лат institution — установление, учреждение): 1) совокупность устойчивых формальных и неформальных правил, норм, обычаев взаимосвязи, взаимодействия между людьми, организациями, государственными органами, имеющими место в экономике и обществе; 2) организация или орган, осуществляющий определенный вид деятельности. Таможенный институт — это целостная совокупность идей, правил, норм и механизмов, определяющих, формирующих или развивающих таможенную организацию (таможенные органы), или сама таможенная организация как открытая эволюционирующая система.

[5] Модель — это объект, который имеет сходство в некоторых отношениях с прототипом и служит средством описания поведения прототипа. Важнейшим качеством модели является то, что она дает упрощенный образ, отражающий не все свойства прототипа, а только те, которые существенны для исследования.

[6] См.: Дианова В.Ю., Макрусев В.В. Маркетинг таможенных услуг. М.: РИО РТА, 2006; Макрусев В. В., Сафронов А. В. Государственные таможенные услуги. М.: РИО РТА, 2008 (более подр. см. тему 3).

[7] См.: Общий и специальный менеджмент: учебник / общ. ред. A.Л. Гапоненко, А. П. Панкрухин. М.: Изд-во РАГС, 2000.

[8] Цель — конечное состояние системы, к которому она Стремится в своей структурно-функциональной организации. Цель организации — результаты, которые менеджеры считают важными для достижения успеха.

[9] Миссия — краткое, но в то же время четкое и емкое определение целей и приоритетов организации. В широком понимании миссия — это предназначение, смысл существования организации. Миссия способствует единению внутри организации и созданию корпоративного духа, создает возможность для более действенного управления организацией.

[10] Правила — точное описание того, что следует делать в сложившейся ситуации.

[11] Процедура — предписание, какие действия необходимы в конкретной ситуации.

[12] См.: Макрусев В. В. Основы системного анализа: учебник. М.: РИО РТА, 2006. С. 256.

[13] Теоретические основы автократической модели управления получили развитие в начале XIX в. Первая фаза ее развития связана с работами американского исследователя и фактического основателя науки менеджмента Ф.Тейлора. Базовые положения тейлоризма нашли отражение в его работе «Принципы научного менеджмента» (1914). В основе системы Тейлора лежит использование наблюдений, замеров, хронометрирования и анализа операций ручного труда с целью рационализации действий работника. Примерно в то же время, что и работы Ф.Тейлора, в свет выходят труды немецкого социолога и философа М. Вебера (1864—1920), посвященные анализу бюрократических систем. М. Вебер построил систему так называемой идеальной бюрократии, в рамках которой сформулировал основные принципы работы жестко регламентированной иерархической структуры. Он исходил из того, что в рамках идеальной бюрократии пребывание в должности зависит от компетентности, в основе принятия решений лежат правила и процедуры, а рационально действующий менеджер должен быть хорошо информирован.

[14] Система — множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Первичность целого — основной постулат теории систем. Предположение, что системы существуют как целое, которое затем можно членить на компоненты, является исходным онтологическим моментом теории.

[15] См.: Ершов А. Д. Менеджмент: учеб. пособие. СПб.: РИО СПб. филиала РТА, 2007.

[16] Механизм (от греч. mechane — машина): система тел, предназначенная для преобразования движения одного или нескольких тел в требуемые движения др. тел.; устройство для преобразования и передачи движения. М. применяется в тех случаях, когда нельзя получить непосредственно требуемое движение тел и возникает необходимость в преобразовании движения. (Синоним — конструкция, структура.)

[17] Услуговая деятельность — деятельность таможенных органов России по предоставлению государственных таможенных услуг.

[18] См.: Гапоненко А. Л., ПанкрухинА. П. Стратегическое управление. М.: ОМЕГА-JI, 2004. С. 17.

[19] См.: Рамочные стандарты безопасности и облегчения мировой торговли. ВТО, 2005.

[20] См.: Герчиков В. И. Мотивация, стимулирование и оплата труда персонала. М., 2003. С. 41-42.

[21] Материалы коллегии ФТС России, февраль 2008 года.

[22] Карпов А. В. Психология менеджмента. М.: Гардарики, 2004.

[23] Леонтьев А. Н. Избранные психологические произведения. М.: Педагогика, 1986.

[24] Робине Ст., Коултер М. Менеджмент. М.: Изд. дом «Вильяме», 2002.

[25] Асмолов А. Г. Психология личности: принципы общепсихологического анализа. М.: Смысл, 2002

[26] Деркач А. А., Зазыкин В. Г. Профессиональная деятельность в особых и экстремальных условиях. М.: РАГС, 1998.

[27] Ткаченко И. Е., Колобова И. Н. Внутренние и внешние коммуникации таможенной службы Российской Федерации: состояние, управление, перспективы развития. М.: РИО РТА, 2006.

[28] Галкина Т. П. Социология управления: от группы к команде. М.: Финансы и статистика, 2001.

[29] Робине Ст., Коултер М. Менеджмент. М.: Изд. дом «Вильяме», 2002.

Дата добавления: 2015-07-11; просмотров: 377 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Системный подход и системный анализ | | | В процессе измерения с помощью электроизмерительных приборов производится сравнение измеряемой электрической величины с принятой единицей измерения. |