Читайте также:

|

Таблица 3 1

| № счёта | Вход. остаток | обороты | Исход. Остаток | |||

| 2порядка | А | П | Дт | Кт | А | П |

| = | = | = | ||||

2. Все совершённые за рабочий день операции отражаются в ежедневном балансе учреждений БР. Баланс учреждения БР составляется по итогам счетов 2 порядка, при этом по каждому счёту 2 порядка суммы показываются отдельно в колонках: по счетам в рублях, в инвалюте, выраженной в рублёвом эквиваленте, итого по счёту. Подписывают баланс и отчётные ведомости после рассмотрения руководитель и главный бухгалтер.Перед подписанием баланса главный бухгалтер или по его поручению сотрудник Банка России должен сверить соответствие остатков по счетам второго порядка, отражённых в балансе, остаткам, показанным в оборотной ведомости, ведомости остатков по счетам о произведённой сверке делается соответствующая запись в балансе перед подписями должностных лиц.

Правила организации кассового обслуживания клиентов и перевозки ценностей в учреждениях БР устанавливаются Положением № 66 и Инструкцией № 132 - И. Кассовое обслуживание клиентов в РКЦ (отделениях) производится в течение операционного дня. Все принятые наличные деньги должны быть оприходованы в оборотную кассу и проведены по счетам в тот же день. БР утверждает лимит оборотной кассы ТУ БР, а они, в свою очередь, РКЦ (отделениям).

Для ведения кассовой работы в учреждении Банка России (РКЦ, отделении) создаётся кассовый узел:

1.

Отдел кассовых операций

Отдел кассовых операций

|  | |||

2. Отдел экспертизы.

3. Денежные хранилища.

4. Бухгалтерия.

Кассовое обслуживание кредитных организаций осуществляется на основании договора между КО и учреждением БР.

Работу организует руководитель кассового подразделения. Работу по приему и выдаче нал. осущ. кассиры, которые явл. матер. ответственными лицами.

Наличные денежные средства учитываются во 2 разделе главы А, на счёте № 20201 «Касса» (активный).

Таблица 3 2

| Дт 20201 (А) Кт | |

| Сн поступление(+) | выдача (-) |

| Ск = Сн + Об Дт - Об Кт |

Приём денежной наличности от клиентов по объявлениям на взнос наличными, а от сотрудников по приходным кассовым ордерам. В объявлении на взнос наличными операционным работником проверяются реквизиты трёх частей объявления, затем оно передаётся кассиру для приёма денег от клиента. При соответствии внесённых наличных денег и сумм в документе кассир подписывает квитанцию, объявление и ордер к нему или два экземпляра приходного ордера. На квитанции ставится печать и отдаётся вносителю денег, объявление или первый экземпляр приходного ордера кассир оставляет у себя, а ордер передаёт бухгалтерскому работнику.

Выдача наличных денег КО и другим клиентам осуществляется по денежным чекам, которые сшиты в книжку по 25чеков. Выдача наличных сотрудникам учреждения БР осуществляется по расходным кассовым ордерам на оплату операционных расходов. Ден чеки явл-ся бланками строг отч-сти, состоит из: чека, корешка и контрольной марки Денежный чек предъявляется бухгалтерскому работнику, после соответствующей проверки контрольная марка отдаётся клиенту, а чек внутренним порядком передаётся кассиру. После выдачи денег контрольная марка остаётся у кассира и приклеивается на лицевую сторону денежного чека

Денежные чеки являются бланками строгой отчётности и учитываются на внебалансовом счёте № 91207 «Бланки строгой отчётности» (А) в условной оценке 1 рубль за книжку.

Таблица 3 3

| Приходные | Расходные |

| 1. Приняты наличные деньги от клиентов: Дт 20201 Кт 30101, счёт вносителя | 1. Выданы наличные деньги клиенту КО: Дт 30101 Кт 20201 |

| 2. Приняты наличные деньги от сотрудников БР: Дт 20201 Кт 60308 | 2. Выдана заработная плата сотрудникам банка: Дт 60305 Кт 20201 - депонирование средств по денежному чеку: Дт 30101 Кт 47422 - выдача наличных денег из кассы: Дт 47422 Кт 20201 |

| 3.Кассиром расходной кассы получен аванс наличных денег для совершения операций: Дт 20201 Кт 60322 | 3. Выдан аванс на командировочные, хозяйственные нужды сотруднику учреждения БР: Дт 60308 Кт 20201 |

Цель ревизии:

1. проверить фактическое наличие всех денег и ценностей в кассе и кладовой путём их пересчёта;

2. проверить их соответствие учётным данным;

3. выявить недостатки в постановке кассовой работы, принять меры по их устранению.

Ревизии проводятся:

- по распорядительному документу руководителя БР работниками БР:

• не реже одного раза в квартал;

• ежегодно по состоянию на 1 января;

• при смене лиц, ответственных за сохранность ценностей (и при временной смене);

• при выявлении нарушений (например, при выявлении кассового просчёта на сумму свыше 10 000 рублей).

- по распорядительному документу руководителя ТУ БР, в структуре которого находится данное учреждение БР, работниками данного ТУ БР в связи со сменой руководителя учреждения БР;

- на основании распорядительного документа БР работниками службы Главного аудитора БР.

При проведении ежеквартальных ревизий руководитель должен обеспечить принцип внезапности.

К проведению ревизии привлекаются работники, не связанные с постоянным выполнением операций с банкнотами и монетой резервных фондов, денежной наличностью, ценностями.

Ревизия проводится в присутствии лиц, ответственных за сохранность ценностей.

Суммы документов, не проведённые по бухгалтерскому учёту, в оправдание остатка оборотной кассы не принимаются и считаются недостачей или излишком.

1. На излишек наличных денег составляется проводка:

Дт 20201

Кт 70107 – «Другие доходы»

Излишки бланков:

Дт 91207 – «Бланки строгой отчётности»

Кт 99999

2. При недостаче наличных денег в кассе на основании расходного кассового ордера:

Дт 60308 «Расчёты с работниками банка по подотчётным суммам» (А)

Кт 20201

При погашении недостачи кассиром в тот же день:

Дт 20201

Кт 60308

О проведённой ревизии составляется акт в 1 экземпляре. Подписывается ревизующими работниками и лицами, ответственными за сохранность ценностей.

Учет ведется в главе В, раздел 1 “Банкноты и монета резервных фондов”.

Резервные фонды банкнот и монеты – годные банкноты и монета, предназначенные для обеспечения платёжного оборота денежной наличностью, и ветхие банкноты, изъятые из обращения.

К эмиссионным операциям, затрагивающим резервные фонды, относятся:

1. Подкрепление резервных фондов (например, перевозка денег между учреждениями БР, входящими в структуру одного или разных ТУ БР).

2. Выпуск денег в обращение (из резервного фонда в оборотную кассу).

3. Изъятие денег из обращения (из оборотной кассы в резервный фонд).

4. Валютные исправления (сортировка денег на годные и ветхие).

Учёт резервных фондов ведётся на активных внебалансовых счетах:

- в головном хранилище и межрегиональных хранилищах Центрального хранилища БР на счёте № 901 “Банкноты(банковские билеты) и монета резервных фондов структурных подразделений Центрального хранилища Банка России ”. К нему открываются счета 2 порядка: см ПС

- в РКЦ, полевых учреждениях БР, Первом операционном управлении БР - №902 “Банкноты (банковские билеты) и монета резервных фондов в структурных подразделениях в составе территориальных учреждений Банка России, в полевых учреждениях БР и Первом операционном управлении БР см ПС

- для учёта и контроля за резервными фондами подчинённых подразделений БР в ТУ БР открывается счет № 903 «Банкноты (банковские билеты) и монета резервных фондов структурных подразделений в составе территориальных учреждений Банка России и полевых учреждений БР, а также структурных подразделений Центрального хранилища БР”. К нему открыты счета 2 –го порядка: ПС

- в Департаменте наличного денежного обращения Банка России ведётся внебалансовый счёт № 904 «Банкноты (банковские билеты) и монета резервных фондов, находящиеся во всех структурных подразделениях Банка России, Центрального хранилища БР и Первом операционном управлении БР”. К нему открыты счета 2 –го порядка (см. План счетов).

| Дт 901, 902, 903 Кт | |

| - получение банкнот, монеты от ФГУП «ГОЗНАК» и из резервных фондов др.структурных подразделений БР; - перечисление банкнот и монеты из оборотной кассы в резервные фонды | -отсылка банкнот, монеты в структурные подразделения БР (подкрепление); - суммы банкнот и монеты уничтоженных до получения сообщения для их списания; перечисление дензнаков в оборотную кассу |

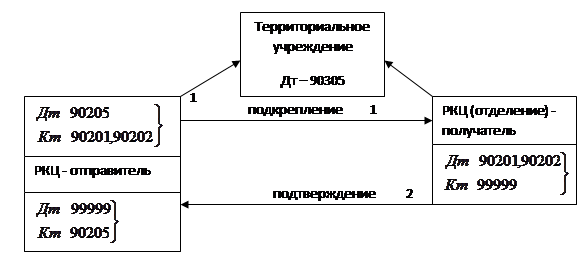

Схема учёта подкрепления резервных фондов

1. РКЦ – отправитель подкрепляет РКЦ – получатель и посылает извещение об отсылке резервных фондов в ТУ БР.

- в РКЦ-отправителе по отсылке резервных фондов: Дт – 90205 Кт – 90201,90202

- в РКЦ-получателе по их зачислению: Дт – 90201,90202 Кт – 99999

- в ТУ БР учитываются перечисленные суммы РКЦ-отправителем:

Дт -90305

Кт – 90301, 90302

2.РКЦ-получатель посылает подтверждение в ТУ БР и в РКЦ-отправитель о зачислении резервных фондов, где составляются соответствующие проводки:

- в РКЦ – отправителе:

Дт – 99999

Кт - 90205

- в территориальном учреждении после получения подтверждения о зачислении резервных фондов составляется проводка по закрытию счёта №90305 – – Банкноты (банковские билеты) отправленные.

Дт – 99999

Кт - 90305

Примеры:

1.РКЦ г. Волгограда отправил подкрепление резервных фондов (банкноты) в РКЦ г. Волжский в сумме 600 000 рублей.

Составляем бухгалтерскую проводку:

Дт – 90205

Кт – 90201 600000=

2.РКЦ г. Волжский получено подкрепление резервного фонда от РКЦ г. Волгограда в сумме 600000рублей.

Операция отражается в учёте:

Дт – 90201

Кт – 99999 600000=

3.По распоряжению Департамента наличного денежного обращения Банка России отправлено из резервных фондов банкнот и монеты Отделения №5 Московского ГТУ БР в РКЦ г. Дмитрова Московской области в подкрепление его резервных фондов:

Дт – 90205

Кт – 90201,90202

4.От РКЦ г. Дмитрова поступило подтверждение о получении и зачислении в резервные фонды подкрепления.

Дт – 99999

Кт – 90205

Межбанковские расчёты возникают, когда плательщик и получатель средств обслуживаются разными банками и при проведении собственных операций банка. Расчётные операции через КО могут осуществляться с использованием:

• корреспондентских счетов, открытых в Банке России (через расчётную сеть БР);

• корреспондентских счетов ЛОРО и НОСТРО (прямые расчёты между КО);

• Счетов через небанковские КО (клиринговые центры, расчётные палаты);

• Счетов межфилиальных расчётов, открытых внутри одной КО.

При расчётах через расчётную сеть БР каждая КО открывает один корреспондентский счёт в учреждении БР (РКЦ, отделении) на пассивном балансовом счёте № 30101 «Корреспондентские счета КО в БР». Каждой КО присваивается 9-значный код участника расчётов (БИК) через РКЦ по следующей схеме:

000 – для РКЦ;

001 – для головных РКЦ;

002 – для др. учреждений БР;

050 – 999 – для КО.

Например:

БИК отделения 1 Московского ГТУ БР имеет № 04 45 83 002

БИК КБ “Электроника” 04 45 83 825

№ корреспондентского счёта КБ «Электроника» строится следующим образом:

30101 810 3 0000 0000825

Так как счёт 30101 является пассивным, то по кредиту счёта осуществляется зачисление средств, а по дебету – списание, остаток кредитовый (показывает наличие средств на счёте):

В БР не допускается дебетовый остаток на корреспондентском счёте. Основные операции по корсчёту отражаются в учёте следующим образом:

1. Кредитной организацией сданы наличные деньги на корсчёт в РКЦ:

Дт 20201

К т30101

2. КО получены наличные деньги со своего корсчёта в РКЦ:

Дт 30101

Кт 20201

3.Поступили на корсчёт в РКЦ денежные средства для зачисления на счета клиентов:

Дт 30706

Кт 30101

4.Списаны со счетов клиентов и корреспондентского счёта денежные средства:

Д т30101

К т30701

При отсутствии средств на корсчёте КО документы относящиеся к 1 - 5-ой группам очерёдности, помещаются в картотеку к внебалансовому счёту № 90904 «Не оплаченные в срок расчётные документы из – за отсутствия средств на корреспондентских счетах КО» (активный).

Дт 90904

Кт 99999

Документы, относящиеся к 6-ой группе очерёдности, возвращаются кредитным организациям.

Оплата расчётных документов из картотеки:

Дт – 30101 Дт – 99999

Кт – 40101, 30701 Кт – 90904

учёта межбанковских расчётов с применением авизо.

Безналичные расчёты через расчётную сеть БР с применением авизо отражаются на балансе учреждений БР в 3 разделе «Межбанковские операции» главы А Плана счетов.

Основные счета:30701; 30702; 30705; 30706; 30811; 30812; 30802;

На этих счетах отражаются операции по перечислению (взысканию) платежей КО, обслуживающихся в других РКЦ (отделениях). Эти операции осуществляются на основании авизо (официальное извещение о выполнении той или иной операции). Расчётный центр (учреждение БР), начавший операцию (провод) условно называется филиал «А», а принявший документ к ответному проводу – филиал «Б» (ответный оборот).

Авизо могут быть:

• дебетовыми;

• кредитовыми.

Кредитовые обороты связаны с перечислением средств по платёжным требованиям, платёжным поручениям, аккредитивам, инкассовому поручению. Дебетовые обороты совершаются по эмиссионным и другим операциям.

По способу пересылки авизо могут быть:

• почтовые;

• телеграфные

В настоящее время авизо составляется программным способом на ВЦ (вычислительном центре). Банком России введены и действуют единые формы почтового и телеграфного авизо, а так же одиночного и сводного.

Реквизиты авизо:

• название (дебетовое, кредитовое);

• № авизо и дата заполнения;

• БИК филиалов А и Б;

• корреспондентские счета филиалов А и Б;

• сумма авизо;

• № документа, на основании которого составляется авизо;

• вид операции (шифр документа);

• печать и подпись филиала А.

1.Порядок учёта внутрирегиональных электронных платежей.

Под внутрирегиональными расчётами понимают межбанковские расчёты, выполняемые между их участниками, расположенными на территории республики, края, области.

Внутрирегиональные расчёты должны выполняться “день в день.

Электронные платежи учитываются в 3 разделе главы А на счёте первого порядка:

№ 309 «Расчёты по электронным платежам». К нему открыты счета второго порядка ПС.

Клиенты РКЦ (отделения) представляют следующие документы:

- сводное платёжное поручение;

- 2 экземпляра платёжных документов;

- опись расчётных документов.

По каждому документу осуществляется логический контроль и контроль на достаточность средств на счёте. После такой проверки составляются бухгалтерские проводки:

1. Если счёт плательщика и получателя средств открыты в разных учреждениях БР:

в РКЦ плательщика:

Дт 30101 или счёт клиента БР в РКЦ (отделении)

Кт 30901

в РКЦ получателя:

Дт 30902

Кт счёт получателя (30101 – КБ, или счёт клиента БР, например, 40101 – Управление федерального казначейства)

2. Если плательщик и получатель обслуживаются в одном учреждении БР:

Дт 30101 – счёт плательщика

Кт 30101 - счёт получателя

В конце дня лицевые счета по балансовым счетам 30901 и 30902 закрываются.

2. Порядок учёта межрегиональных электронных платежей

Под межрегиональными электронными расчётами, осуществляемыми через расчётную сеть БР, понимается совокупность отношений между их участниками (РКЦ, ГРКЦ, КБ, МЦИ) на территории субъектов РФ по совершению платёжных и служебно-информационных документов, составленных в электронной форме. (36-П от 23.06.1998 г. с изменениями и дополнениями).

Для учёта межрегиональных электронных платежей в плане счетов БР открыты следующие балансовые счета: 309 (03-06)

Межрегиональные электронные платежи, проводимые из РКЦ, ГРКЦ для отправки в регион-получатель платежей учитываются в РКЦ как внутрирегиональные.

КО подготавливает ЭПД (электронные платёжные документы) на основании платёжных документов, поступивших в КО от клиентов. Оформляется сводное платёжное поручение, 2 экземпляра платёжных документов и опись. В РКЦ проверяется правильность оформления документов (особенно электронная цифровая подпись - ЭЦП), а также, правильность заполнения всех реквизитов осуществляется программным путём.

После проверки реквизитов проверяется возможность оплаты за счёт имеющихся средств на счёте клиента.

Общая схема проводок при учёте межрегиональных электронных платежей, включая их отражение на внутрирегиональном уровне при децентрализованной обработке.

Закрытие счетов учёта межрегиональных электронных платежей.

ГРКЦ «А» ГРКЦ «Б»

Дт – 30903 Дт -30706

Кт – 30701 Кт - 30904

К особенностям контроля за подтверждением (квитовкой) электронных платежей относятся:

1. Квитовка осуществляется в ГРКЦ, начавшем платёж (филиалом “А”).

2. Квитовка проводится по каждой проводимой операции.

Если операция окажется неправильной, то это быстро будет выявлено, поскольку филиал “Б”, получив электронный платёж, пошлёт соответствующее подтверждение в филиал “А.”

В процессе квитовки сравниваются реквизиты начального электронного платежа с соответствующими реквизитами подтверждения. Платёж считается сквитованным при полном совпадении указанных реквизитов.

Пример.

1.Получено подтверждение по внутрирегиональному платежу из ГРКЦ г. Чепецк (Кировская область) о принятии к проводу ЭПД на сумму 22 000 рублей.

Дт – 30906

Кт – 30903

Операции с ценными бумагами учитываются в 5 разделе главы А, в котором выделены 3 группы счетов по видам операций:

• вложения в долговые обязательства (кроме векселей);

• учтённые/переучтённые векселя;

• выпущенные ценные бумаги.

Вложения в ценные бумаги (покупка), кроме векселей, в зависимости от цели их приобретения подразделяются на 3 категории:

1) «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» - балансовый счёт № 501.

На этом счёте учитываются ценные бумаги, приобретённые с целью продажи в краткосрочной перспективе (до 1 года), текущая (справедливая) стоимость которых может быть определена.

Текущей (справедливой) стоимостью ценной бумаги признаётся сумма, за которую её можно реализовать при совершении сделки между осведомлёнными и независимыми друг от друга сторонами.

Эти ценные бумаги не могут быть переклассифицированы, и перенесены на другие балансовые счета, кроме счетов по учёту долговых обязательств, непогашенных в срок эмитентами.

2) «Долговые обязательства, имеющиеся в наличии для продажи» - балансовый счёт № 502.

3) «Долговые обязательства, удерживаемые до погашения» - балансовый счёт № 503.

Банк России вправе переклассифицировать в эту категорию долговые обязательства из категории «имеющиеся в наличии для продажи» с переносом на соответствующие балансовые счета и отнесением сумм переоценки на доходы или расходы.

К учёту ценные бумаги принимаются по цене приобретения (покупной стоимости) в валюте номинала (обязательства).

По Дт отражается покупка долговых обязательств (кроме векселей), а по Кт - их продажа.

Учёт суммы предварительных затрат, связанных с консультационными услугами по приобретению ценных бумаг до их покупки, отражается на активном счёте № 50905.

Учёт начисленных процентных доходов ведётся на №504. Операции по выбытию (реализации) и погашению отражаются на балансовом счёте № 61210. Для учёта операций по учтённым/переучтённым векселям в ПС предусмотрен активный балансовый счёт № 512. К нему открываются счета 2-го порядка по эмитентам и выделены счета по учёту не оплаченных в срок векселей.

Нормативные документы:

1. Положение БР от 04.08.2003г. № 236-П “О порядке предоставления БР кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг”.

2. Положение БР от 12.11.2007г. № 312-П “О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами”.

3. Положение Банка России от 16.10.2008г.№ 323-П «О предоставлении Банком России российским кредитным организациям кредитов без обеспечения».

Под рефинансированием понимается кредитование Банком России банков. Рефинансирование является основным инструментом денежно-кредитной политики БР, используемым для защиты и обеспечения устойчивости рубля. Способами рефинансирования являются:

1. ломбардные, внутридневные кредиты и кредиты овернайт

2. Кредиты под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций в соответствии с Положением Банка России от 12.11.2007 № 312-П

3. Положение № 362-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом»

Выданные КО кредиты учитываются в учреждении БР на активном балансовом счёте № 320. Счета 2 порядка открываются в зависимости от срока. Выдача кредита отражается по дебету, а погашение – по кредиту.

Обеспечение по кредитам БР учитывается на следующем внебалансовом счете первого порядка:

913 К нему открыты счета второго порядка см ПС

При выдаче кредитов БР составляются следующие проводки:

Дт 32002…(увеличивается задолженность по кредиту Банку России)

Кт 30101 – сумма основного долга

Одновременно на сумму принятого обеспечения:

Д 99998

К 91311, 91315 (+)

Начисленные за текущий месяц проценты по кредиту БР, отражаются в учёте:

Дт 47427 – А «Требования по получению процентов».

Кт 70101 – П «Процентные доходы»

Сумма уплаченных процентов списывается с корреспондентского счёта КО:

Дт 30101

Кт 47427 – на сумму начисленных процентов

При погашении кредита сумма основного долга списывается с корсчёта КБ и составляется следующая бухгалтерская проводка:

Дт 30101

Кт 32002…

На сумму возвращённого залога (векселя возвращаются посредством простого вручения без совершения каких-либо надписей от БР, а с банками – поручителями прекращается договор поручительства):

Дт 91311,91315

Кт 99998

В случае неисполнения в установленный срок банком-заёмщиком обязательств по возврату кредита и уплате %, учреждение БР в конце операционного дня составляет следующие проводки:

Дт 32404 (просроченная задолженность)

Кт 32002… – на сумму основного долга

Дт 32503 (просроченные проценты)

Кт 47427 – на сумму просроченных %

Резервные требования устанавливаются в целях ограничения кредитных возможностей КО и поддержания на определённом уровне денежной массы в обращении. Порядок формирования обязательных резервов КО определён Положением БР от 29.03.2004г. №255-П “Об обязательных резервах КО ”, в части бухгалтерского учёта - Указание БР от 01.06.2004г. №1434-У «О порядке бухгалтерского учёта в Банке России обязательных резервов кредитных организаций».

Учёт движения сумм обязательных резервов КО ведётся в 3 разделе главы А на следующих балансовых счетах: 30201, 30203 -П – “Обязательные резервы КО по счетам в иностранной валюте депонированные в Банке России”.

| Дт 30201, 30203 Кт | |

| - Возврат кредитной организации излишне перечисленных сумм обязательных резервов, суммы зачёта. | + Зачисление обязательных резервов КО в БР, суммы зачёта между причитающимися по результатам регулирования платежами (недовзнос в рублях, перевзнос в валюте) |

| Скред. |

Учёт сумм недовзноса, перевзноса, ежедневный учёт сумм, начисленных неуплаченных штрафов ведётся на внебалансовых счетах: 910 (01-09)

Формирование обязательных резервов производится путём перечисления денежных средств с корреспондентского счёта КО платёжным поручением на счёт обязательных резервов:

Дт - 30101 (-)

Кт - 30201, 30203 (+)

РКЦ (отделение) ежемесячно производит регулирование размера обязательных резервов. КО представляет в ТУ БР (РКЦ) Расчёт регулирования размера обязательных резервов в 1 экземпляре. Учреждение БР сверяет данные Расчёта с размером фактически задепонированных средств на дату проведения регулирования. При соответствии данных, резервные требования считаются выполненными и бухгалтерские проводки не составляются. При несоответствии данных выявляются суммы недовзноса в обязательные резервы или излишне внесённые суммы.

1. На сумму недовзноса в обязательные резервы:

- в рублях:

Дт 91001 – А

Кт 99999

- в иностранной валюте:

Дт 91002 – А

Кт 99999

- в соответствии с распоряжением учреждения БР сумма недовзноса списывается с корсчёта КО следующей проводкой:

Дт 30101 Дт 99999

Кт 30201,30203 Кт 91001,91002

2. Возврат суммы перевзноса на корсчёт КО осуществляется также в соответствии с распоряжением БР:

Дт 30201,30203

Кт 30101

3. Если перечисление осуществляется позже рабочего дня получения распоряжения, то на основании мемориального ордера суммы перевзноса отражаются в учёте на внебалансовых счетах:

Дт 99998

Кт 91005,91006, при перечислении суммы перевзноса, составляются следующие проводки:

Дт 30201, 30203

Кт 30101

Дт 91005, 91006

Кт 99998

4. При невыполнении КО требований БР по формированию обязательных резервов, предусматривается взыскание штрафа:

Дт 91009 – А

Кт 99999 – А

5. При перечислении КО суммы штрафов составляются следующие проводки:

Дт 30101

Кт 70106 «Штрафы, пени, неустойки»

Дт 99999

Кт 91009

По письменному обращению КО ТУ БР (РКЦ) может произвести зачёт между причитающимися по результатам регулирования платежами по балансовым счетам 30201 и 30203 (КО погашает недовзнос, а ТУ БР производит ей возврат излишне внесённых обязательных резервов:

Дт – 30201

Кт – 30203 - сумма зачёта, если перевзнос в рублях, а недовзнос в инвалюте.

Дт – 30203

Кт – 30201 на сумму возврата перевзноса в инвалюте

Депозитные операции проводятся в соответствии с Положением БР № от 5.11.2002г. № 203-П “О порядке проведения ЦБ РФ депозитных операций с КО в валюте РФ”. Указание БР №1286-У от 02.06.2003 “О порядке бухгалтерского учёта депозитных операций в ЦБ РФ”. Положение № 66-П.

Цель проводимых операций – регулирование ликвидности банковской системы путём привлечения в депозиты денежных средств КО. Проценты по депозитам, привлечённым БР, начисляются по формуле простых процентов, начиная со дня (даты) возврата депозита, включительно исходя из количества календарных дней в году (365 или 366). Уплата % по депозиту, привлечённому БР, производится одновременно с возвратом суммы депозита. Это осуществляется на основании платёжного поручения, досрочное изъятие кредитной организацией средств, размещённых в депозит, не допускается, пролонгации не подлежит.

Учёт привлечённых средств в депозиты БР ведётся на пассивном балансовом счёте №313. К нему открыты счета 2 порядка в зависимости от срока привлечения депозита.

1. При перечислении средств КО в депозит БР, в учёте составляется бухгалтерская проводка:

Дт 30101,30105 (при системе электронных торгов)

Кт 313…

2. Причитающиеся к выплате кредитной организации проценты отражаются в учёте:

Д 70201 – А «Процентные расходы»

К 47426 – П «Обязательства по уплате процентов»

3. При возврате суммы депозита КО одновременно выплачиваются проценты:

- основная сумма депозита:

1) Дт 313..

Кт 30101

- на сумму процентов:

Дт 47426

Кт 30101, 30105

4.За неисполнение кредитной организацией обязательств по депозитным операциям в БР начисляется штраф:

Д 30101

К 70106 – П «Штрафы, пени, неустойки»

5.При неисполнении БР обязательств перед КО, он уплачивает штраф:

Дт 70208 - А «Штрафы, пени, неустойки»

Кт 30101 Взыскание БР суммы штрафа производится без распоряжения владельца счёта инкассовым поручением.

Имущество включает понятия: ОС – основные средства, НМА – нематериальные активы, МЗ – материальные запасы.

1. №66 - П 2.Указание БР от 03.12.2007г. № 1945 - У «О внесении изменений в Положение Банка России от 01.01.2006г. №66-П «О правилах ведения бухгалтерского учёта в ЦБ РФ (БР).

Под ОС признаётся часть имущества, со сроком полезного использования, превышающим 12 месяцев, и стоимостью, превышающей лимит, установленный Банком России для отнесения имущества к основным средствам, используемого в качестве средств труда для оказания услуг, управления подразделением БР, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями.

ОС учреждений БР формируются:

• В прядке централизованного приобретения имущества.

• Приобретаются за плату.

• Путём строительства, реконструкции и модернизации объектов.

• Путём получения в установленных случаях безвозмездно.

• Путём получения по договору дарения.

Учёт ОС ведётся в соответствии с Положением № 66-П на активном счёте №60401 – “Основные средства (кроме земли)”, на нём также учитываются:

• оружие независимо от стоимости;

• объекты внешнего благоустройства;

• произведения искусства;

• предметы интерьера и дизайна, антиквариата и т.п.;

• библиотечные фонды;

• книги и издания по стоимости, превышающей лимит и сроком полезного использования свыше 12 месяцев;

• капитальные вложения в арендованные объекты ОС.

Земельные участки, закреплённые за БР, в соответствии с действующим законодательством РФ учитываются на А балансовом счёте №60404 “Земля”, на нём также учитываются иные объекты природопользования: вода; недра; другие природные ресурсы.

ОС принимаются к бухгалтерскому учёту по первоначальной стоимости. Единицей учёта основных средств является инвентарный объект, каждому объекту присваивается инвентарный номер. Инвентарные номера списанных с бухгалтерского учёта объектов ОС не присваиваются вновь принятым объектам в течение 5 лет по окончании года списания.

Бухгалтерский учёт операций по созданию (строительству), приобретению ОС следующий:

1. Перечислен в соответствии с договором аванс поставщику (продавцу), подрядной организации:

Дт 60312 (+)А“Расчёты с поставщиками, подрядчиками и покупателями”

Кт 30101, 30701(-)

2. Переданы в соответствии с условиями договора подрядной организации материальные запасы (запчасти, материалы, инвентарь):

Дт 60312 (+)

Кт 61002 (А) (-) «Запасные части», 61009 «Инвентарь и принадлежности».

3 Так как затраты на приобретение, изготовление и сооружение ОС являются затратами капитального характера, то они учитываются на активном балансовом счёте по учёту капитальных вложений № 607. К нему открыты счета 2 порядка см ПС.

Поэтому получение объекта ОС отражается в учёте в корреспонденции с вышеизложенными счетами:

А) на стоимость приобретённого оборудования, требующего монтажа:

Дт 60702

Кт 60312

Кт 60310 – на сумму уплаченного НДС

Б) на стоимость строящихся, реконструируемых объектов ОС по получении заключений, актов:

Дт 60703

Кт 60312

Кт 60310 – на сумму уплаченного НДС

В) на стоимость приобретённых объектов ОС, не требующих монтажа и готовых к эксплуатации:

Дт 60704

Кт 60312

Кт 60310 – на сумму уплаченного НДС

4.Ввод в эксплуатацию ОС:

Дт 60401 (+) «Основные средства (кроме земли).

Кт 60702, 60703,60704

5. Отражение в учёте ОС, полученных безвозмездно:

Дт 60401

Кт 70107 «Другие доходы».

В составе материальных запасов учитывается часть имущества, используемого для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд. Материальные запасы принимаются к учёту по фактической стоимости. Материальные запасы стоимостью менее установленного Банком России лимита, независимо от срока полезного использования, а также материальные запасы сроком полезного использования менее 12 месяцев, независимо от стоимости, учитываются на следующих активных счетах 2 порядка:

61002 “Запасные части», которые предназначены для поддержания в рабочем состоянии оборудования, технических средств, автотранспорта. Здесь же учитываются автошины и комплекты «диск-шина», приобретённые отдельно от транспортных средств.

61005 “Материалы для упаковки денежной наличности”. Учитываются стандартные мешки (МД -1), кассеты для банкнот, пломбы, шпагат и другие расходные материалы для обработки денежной наличности.

61008 “Материалы” – строительные, хозяйственные материалы, канцелярские принадлежности, запасы топлива и горюче-смазочных материалов, тара, патроны, бумага, дискеты, газовые баллончики, смазочные и обтирочные материалы для оружия, узлы и детали, содержащие драгметаллы.

61009 “Инвентарь и принадлежности” – учитываются инвентарь и принадлежности, оргтехника, спецодежда и средства индивидуальной защиты (в т.ч. бронежилеты и шлемы защитные).

61010 “Издания” – книги, брошюры, печатные издания и электронные, справоч. материалы и т.д.

Дт - Поступление, приобретение материальных запасов -

Кт - Выбытие, списание

Бухгалтерский учёт материальных запасов:

1. Оплата материальных запасов:

Дт 60312

Кт 30101, 30701, 20201

2. Получение материальных запасов:

Дт 61002,61005 …

Кт 60312

3. При передаче материальных запасов в эксплуатацию, их стоимость относится на расходы банка:

Дт 70209

Кт 61002, 61005…

Материальные запасы стоимостью от 2 000 рублей (включительно) до установленного Банком России лимита, срок которых превышает 12 месяцев, после отпуска со склада и списания их стоимости на расходы учитывается в течение срока полезного использования на внебалансовом счёте:

Дт 91214 «Материальные запасы в пользовании» (А)

Кт 99999

Учёт доходов ведётся на пассивном балансовом счёте 1 прядка 701 “Доходы”. К нему открываются счета 2 порядка в зависимости от вида дохода см ПС.

Отнесение сумм доходов на счета 2-го порядка производится в соответствии со Схемой аналитического учёта доходов и расходов в Банке России (Приложение №5 к 66-П).

Дт - списание (закрытие) счёта на счёт “прибыль” – 70301 ежемесячно

Кт - получение (зачисление) доходов

Дт 701..

Кт 70301

По кредиту счёта 701 отражается поступление доходов в корреспонденции с рядом счетов:

Например:

1.Получены % за предоставленный кредит:

Дт 30101

Кт 70101

2.За нарушение (невыполнение) своих обязательств КО по депозитным операциям:

Дт 30101

Кт 70106

1. При выявлении излишков материальных запасов в результате инвентаризации:

Дт 610.. – А – материальные запасы

Кт 70107

Учёт расходов ведётся в 7 разделе главы А на активном балансовом счёте первого порядка № 702“Расходы”, к нему открываются счета 2 порядка в зависимости от вида расхода см ПС.

Отнесение сумм расходов на счета 2-го порядка производится в соответствии со Схемой аналитического учёта доходов и расходов в Банке России (Приложение №5 к 66-П).

Так как счета являются активными, то по дебету отражается увеличение суммы произведённых расходов, по кредиту отражается списание суммы расходов на активный счет “Убытки текущего года” ежемесячно:

Дт 70401 (+)

Кт 702.. (-)

Дт - Увеличение суммы произведённых расходов -

Кт - Списание суммы расходов на счёт «Убытки..» № 70401

По дебету счёта 702 отражаются расходы в корреспонденции с разными счетами.

Например:

1. Ввод в эксплуатацию материальных запасов:

Дт 70209 – другие расходы

Кт 61005 – материалы для упаковки денег

2. Начислена амортизация по ОС:

Дт 70209

Кт 60601 – П – амортизация ОС

3. БР не исполнил свои обязательства перед КО по депозитной сделке:

Дт 70208 – штрафы, пени, неустойки уплаченные

Кт 30101

4.Начислена заработная плата сотрудникам БР:

Дт 70206

Кт 60305 «Расчёты с работниками банка по оплате труда».

Учёт расходов на содержание служащих учреждений БР.

На каждого сотрудника открывается карточка лицевого счёта, в которой указываются данные о сотруднике, периоды, за которые использован отпуск, сумма начисленной заработной платы, суммы удержаний из неё (налог на доходы с физ. лиц, штрафы, проценты по кредиту, алименты), сумма к выплате. БР как работодатель отчисляет из зарплаты ЕСН, что оформляется платёжным поручением.

В учёте составляются следующие проводки:

1. Начислена зарплата сотрудникам:

Дт 70206 – А (+) – 15000=

Кт 60305 – П (-) «Расчёты с работниками банка по оплате труда».

2. Удержан налог с доходов физических лиц:

1) начислено 15 тыс. руб.

2) налог 13%=1950

Дт 60305 – 1950=

Кт 60301 «Расчёты по налогам и сборам»

3. Выдана заработная плата:

Дт 60305 - 13050=

Кт 20201

4. Начислен ЕСН:

Дт 70206

Кт 60301

5. Начислена материальная помощь:

Дт 70502 – «Использование прибыли отчётного года»

Кт 60305

Дата добавления: 2015-09-02; просмотров: 740 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ПРВЕСТИ АНАЛИЗ ПРОГРАММЫ КОММУНИКАЦИИ | | | Альфа-, бета-, гамма-, дельта-різноманітність |