Читайте также:

|

Модели VAR (англ. Vector AutoRegression) возникли в ответ на критические замечания, в которых высказывались сомнения относительно структурного моделирования, обусловленные отсутствием точных теоретических основ доказательства взаимозависимости процессов. Как следствие, при соблюдении условия идентификации уравнений могли быть получены неоднозначные спецификации.

«Теоретические ограничения, наложенные на структурные модели в виде систем эконометрических уравнений, были объявлены «недостоверными» в пионерской работе К.А.Симса (Sims [1980]). В этой публикации заложены основы новой методологии структурного моделирования векторной авторегрессии. Основные различия между методологией Симса и структурным подходом Комиссии Коулса заключаются в следующем:

1) отсутствует априорное подразделение на эндо- и экзогенные переменные;

2) не выдвигаются нулевые условия;

3) отсутствует точная (предшествующая моделированию) экономическая теория, рассматриваемая в качестве теоретического базиса модели»[3].

Обобщенная модель VAR имеет вид

| p |

| I=1 |

| I=1 |

| p |

| p |

| I=1 |

Y1t = α10 + ∑α11i Y1t-i + ∑ α12i Y2t-i + ….+ ∑α1ri Yrt-I + Ɛ1t,

| p |

| p |

| p |

| I=1 |

| I=1 |

| I=1 |

Y1t = α20 + ∑α21i Y1t-i + ∑ α22i Y2t-i + ….+ ∑α2ri Yrt-i + Ɛ2t,

.

.

| p |

| p |

| p |

.

| I=1 |

| I=1 |

| I=1 |

Yrt = αr0 + ∑αr1i Y1t-i + ∑ αr2i Y2t-i + ….+ ∑αrri Yrt-i + Ɛrt.

Модель VAR представляет собой систему из k эконометрических уравнений. Одновременные зависимости (т.е. взаимозависимости) отсутствуют, а в роли объясняющих переменных выступают только временные лаги процессов. Дополнительно предполагается, что порядок запаздывания одинаков для всех процессов и равен р. Правая сторона модели VAR одинакова для всех уравнений.

Спецификацию модели VAR можно подвергать различным модификациям. Например, в модель VAR добавляется детерминированный член, представляющий тренд и сезонность. Матричная форма такой модели имеет вид

Уt = A1(р)Уt-1 + A2(p)Yt-2 +... + Ap(p)Yt-p + ВТ + DQ + Ɛt,

где Yt — вектор k процессов; T — матрица полинома относительно переменной времени t, имеющего степень r, Q- матрица двоичных сезонных переменных.

| ː ː |

Y1t 1 1 …. 1`

Yt = Y2t , T = 1 1 …. 1`.

:: ….:

Yrt 1 n …. n1`

Спецификацию модели VAR рекомендуется использовать для сезонных, особенно для ежемесячных данных, поскольку для многих экономических категорий предположение об отсутствии одновременных связей между ежемесячными данными является вполне оправданным. Помимо того, для оценивания модели VAR необходимо значительное количество наблюдений.

Рис. 11.9

Рис. 11.9

|

Рассмотрим пример оценивания модели VAR средствами пакета программ GRETL с применением инструкции меню Model/ Time series/ Vector Autoregression.

Модель VAK состоит из четырех уравнений дляследующих макроэкономических категорий: Y1t- уровень безработицы; Y2t-индекс инфляции; У 3t - объем импорта; У4t - расходы бюджета.

Представлены данные по всей Польше с января 1993 г. по декабрь 2002 г. (n = 120)[4].

В спецификации модели VAR в пакете программ GRETL, иллюстрируемой на рис. 11.9, необходимо отметить процессы, учитываемые в первом уравнении (спецификации для остальных уравнений составляются автоматически).

В первую очередь определяем зависимый процесс для первого уравнения (First dependent variable), далее - общий порядок запаздывания для всех процессов (lag order), детерминированные компоненты модели - тренд и сезонность (Deterministic variables), а также независимые процессы (Independent variables) для первого уравнения, которые в других уравнениях будут рассматриваться как зависимые процессы.

Окно результатов оценивания модели VAR очень велико, поскольку оно содержит оценки по четырем уравнениям, их меры соответствия эмпирическим данным и тесты значимости, а также результаты оценивания функции импульсных откликов для каждого процесса (impuls responses) и декомпозицию дисперсии по методу Холеского (Cholesky) для каждого процесса. Оцениваемые уравнения содержат большое количество параметров: четыре временных лага процессов 12-го порядка (48 параметров), линейный тренд (2 параметра), ежемесячные сезонные переменные (11 параметров). Количество степеней свободы равно s = 108 - (48 + 2 + 11) = 108 - 61 =47. Фрагменты результатов только для первого уравнения представлены на рис. 11.10.

Оценки параметров и их погрешности свидетельствуют о присутствии в уравнении множества несущественных переменных, однако глобальные оценки указывают на высокую степень соответствия модели эмпирическим данным (R2 = 0,9987) и на отсутствие

Рис. 11.10

Рис. 11.10

|

автокорреляции в процессе остатков (DW = 1,979, р1 = 0,0049). Для каждого уравнения также представляются результаты проверки принятого порядка временного лага р = 12.

11.2.1. Проверка значимости временного лага порядка р

В модели VAR необходимо проверять принятый порядок временного лага р, который остается одинаковым для всех переменных. Эта процедура выполняется следующим образом.

По спецификации первого уравнения модели VAR оцениваются вспомогательные уравнения, для которых делаются следующие предположения:

| / |

• все параметры при переменной с запаздыванием для уровня безработицы равны пулю:

Н0: α11i = 0, H 1 : α11i = 0, для i = 1,2.................................. 12;

• проверочная статистика имеет вид

F = (RSSr - RSSvar)/p

RSSVAR/S

где RSSr - сумма квадратов остатков уравнения с ограничениями (α11i = 0); RSSvar - сумма квадратов остатков уравнения VAR (α11i = 0); р - порядок временного лага; 5 - количество степеней свободы в уравнении VAR.

Если критическое значение для распределения F(p, s) > F, то тест свидетельствует о значимости временного лага, введенного в уравнение VAR.

Если в в каждом уравнении для исследуемого комплекса процессов содержится такая переменная, которая оказывается несущественной, то ее можно признать экзогенной переменной для этого комплекса процессов.

| 10000- |

| -5000 |

Значимость максимального запаздывания в модели VAR проверяется при помощи F-теста для следующих гипотез:

Н0: α1jp = 0, H 1 : α1jp = 0, для j = 1,2..................................., R,

где р - порядок максимального запаздывания в модели VAR.

В рассматриваемом примере принятый порядок запаздывания р = 12 достаточен, поскольку результат выполнения F-теста свидетельствует о его существенности, а в процессах остатков всех уравнений отсутствует существенная автокорреляция.

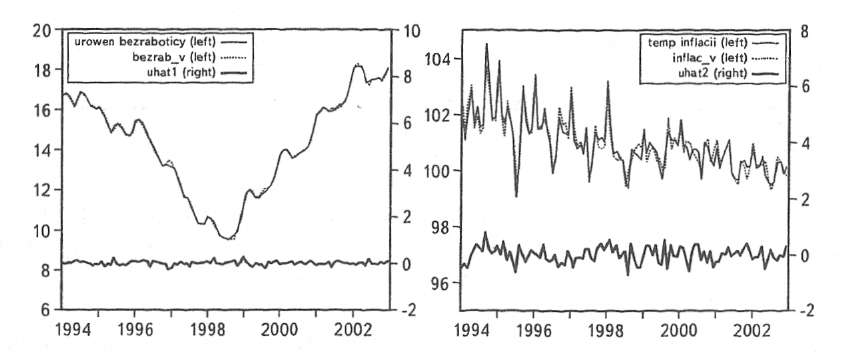

На рис. 11.11 представлены графики, иллюстрирующие степень соответствия уравнений эмпирическим данным. Эти графики построены при выполнении функции Data/Graph specified vars/Time series plot... для эмпирических и теоретических процессов, а также для остатков, полученных но модели VAR.

11.2.2. Функция импульсных откликов в модели VAR

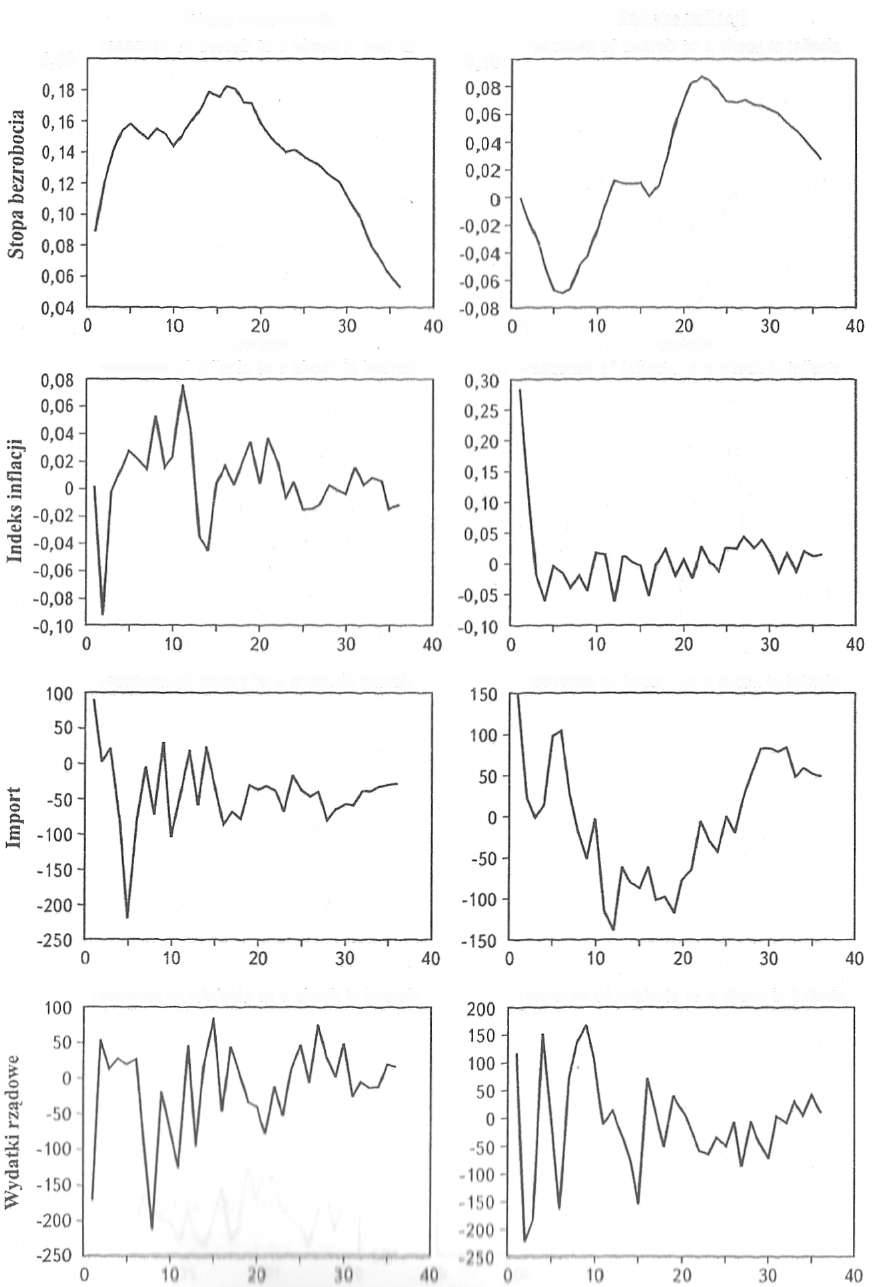

В окне модели VAR представляются результаты оценивания функции импульсных откликов (impuls responses)[5] для каждой переменной по отношению ко всем факторам. Величина импульса находится на уровне одной стандартной погрешности остатков. На рис. 11.12 приведены результаты, демонстрирующие изменения для уровня безработицы.

Каждую функцию импульсных откликов можно представить в текстовом окне (см. рис. 11.12) и в виде графика (табл. 11.1). Графики для выбранных комбинаций переменных можно получить в окне модели VAR при помощи функции Graphs/ response of d_var/to d_var так, как это демонстрируется на рис. 11.13.

Комбинации графиков импульсных откликов представлены в табл. 11.1.

Результаты декомпозиции дисперсии для каждой переменной модели, полученные с применением метода Холеского[6], представлены на рис. 11.14.

Пакет программ GRETL также позволяет декомпозировать дисперсию с применением метода QR. Требуемый метод необходимо указать наряду с другими общими параметрами пакета программ (рис.1.12)

Рис. 11.12

Рис. 11.12

Рис. 11.13

Отметим, что пакет программ GRETL позволяет достаточно просто оценить модель VAR, однако необходимость ее представления в сокращенной форме без возможности наложения ограничений

Таблица 11.1

Комбинации импульсных откликов

Комбинации импульсных откликов

Окончание табл. 11.1

Источник: собственная разработка

Рис. 11.14

сужает область возможных приложений. Для квартальных и ежемесячных данных может применяться «близкая к теоретической» модель в сокращенной форме.

Пакет программ GRETL позволяет выполнять множество других функций, которые не упоминались в этой книге ввиду специфичности их тематики, не всегда изучаемой в курсе эконометрики. К ним относятся: проблематика анализа коинтеграции, панельные модели, метод главных компонентов, а также вопросы работы с языком команд, очень удобным для проведения имитационного анализа.

По мнению многих пользователей, бесплатный пакет программ GRETL очень удобен в работе, а представляемые результаты наглядны и полны. Хочется надеяться, что настоящая публикация облегчи! его настоящим и будущим пользователям изучение эконометрики, а также повысит результативность проводимого численного анализа экономических процессов.

[1] С более детальной классификацией моделей и переменных можно познакомиться но многих учебниках но эконометрике.

[2] Файл przemysl_chemiczny_rus.gdt доступен на сайте www.kufel.torun.pl.

[3] См. Cbaremza, Deadman [1997], с. 152. [3] 3 См. Charemza, Deadman [1997], с. 152.

[4] Файл macro_1993_2002_rus.gdt доступен на сайте www.kufel.torun.pl.

[5] См. Greene [2003] с. 593-595.

[6] См. Hendry [1997], с. 631, Enders [1995] с. 305-354.

Дата добавления: 2015-09-02; просмотров: 151 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Ожидаемые результаты | | | Происхождение автохтонных языков Америки |