|

Читайте также: |

ü Уменьшение текущей финансовой потребности на практике осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, а с другой - оправдывает такие его формы, которые в нормальном состоянии неудовлетворительны.

ü Выкуп долговых обязательств с дисконтом - одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. [2]

3. Обеспечение финансового равновесия в длительном периоде.

Обеспечение финансового равновесия в длительном периоде возможно только при увеличении денежного потока от основной деятельности предприятия.

Основными задачами на данном этапе являются:

· повышение конкурентных преимуществ продукции;

· увеличение денежного компонента в расчетах;

· увеличение оборачиваемости активов.

Здесь в первую очередь необходимо обратить внимание на маркетинговую программу. Как известно, маркетинг одно из самых больных мест в деятельности предприятий постсоветского пространства. Поэтому завершающий этап антикризисной программы должен вывести и стабилизировать предприятие в нужной области рынка, где можно получать максимальную прибыль от продаж. Суть антикризисного маркетинга - деятельность, превращающая потребности покупателя в доходы предприятия.

На начальном этапе необходим маркетинговый анализ рынка и тщательное изучение спроса и предложения. Такой анализ - основа выбора ассортимента и коммерческо-торговой политики предприятия. Только тогда, когда предприятие оказывается способным дать потребителю и рынку то, что ему необходимо, по приемлемой цене, в нужном количестве, нужного качества, в нужное время и в нужном месте, появляются предпосылки для финансовой стабилизации компании. По сути это и есть формула финансовой стабилизации, к которой нам нужно прийти. [21]

Выводы по главе 1

Финансовое оздоровление – одна из процедур, проводимых в рамках дела о банкротстве, в целях восстановления платежеспособности организации, а также погашения ее задолженности. Финансовое оздоровление вводится арбитражным судом на основании соответствующего решения собрания кредиторов. Одновременно с вынесением определения о введении финансового оздоровления арбитражный суд назначается арбитражный управляющий. В определении о введении финансового оздоровления должен указываться срок финансового оздоровления, а также содержаться утверждённый судом график погашения задолженности. В соответствии с законодательством РФ, финансовое оздоровление может вводиться на срок не более 2-х лет. По итогам процедуры финансового оздоровления суд принимает решение о дальнейшей «судьбе» организации.

Т.о. финансовое оздоровление является последней надеждой организации в условиях глубокого кризиса на дальнейшее свое существование.

Глава 2. Диагностика финансового и экономического состояния предприятия на примере ОАО "3арайскхлебопродукт"

В данной части будет проводиться диагностика финансового и экономического состояния предприятия ОАО "3арайскхлебопродукт".

Диагностика необходима для определения масштаба кризисного состояния предприятия, обоснования целесообразности проведения финансового оздоровления предприятия, анализа основных факторов, повлиявших на ухудшение состояния предприятия, разработки и реализации мероприятий по повышению платежеспособности, финансовой устойчивости и нормализации эффективности его деятельности в долгосрочном периоде.

2.1 Краткая характеристика компании ОАО «Зарайскхлебпродукт»

Предприятие было основано в 1976 году, когда в Зарайске была открыта первая база по реализации хлебопродуктов, в последствии, в 1980 году был построен комбикормовый цех по производству комбинированных кормов для крупнорогатого скота, что и стало основным видом деятельности организации.

Основным правовым документом, определяющим порядок организации и осуществление деятельности ОАО «Зарайскхлебопродукт», является устав, согласно которому высшим органом управления ОАО является общее собрание акционеров (в промежутках между ними роль высшего органа управления исполняет совет директоров, состоящий из 7 членов, которые и координирует деятельность ОАО).

Компания стала развиваться медленнее с устареванием технологий производства и приходом на рынок новых организаций, в том числе и зарубежных, и захватом ими рынка.

Финансовые результаты деятельности ОАО «Зарайскхлебпродукт» представлены в таблице (данные представлены в тыс. руб.)

Таблица 2.1.

Финансовые результаты деятельности ОАО «Зарайскхлебпродукт»

| Наименование | Абс. отклон. | Относ. отклон. | Темп роста | Темп прироста | |||

| Выручка от продажи товаров, продукции, работ, услуг | -17514 | 0,478 | 47,84% | -52,16% | |||

| Себестоимость проданных товаров | -10183 | 0,71 | 70,93% | -29,07% | |||

| Валовая прибыль | -1448 | -8779 | -7331 | 6,06 | 606,28% | 506,28% | |

| Прибыль (+), убыток (-) от продаж | -1448 | -8779 | -7331 | 6,06 | 606,28% | 506,28% | |

| Прочие доходы | 12,22 | 1222,1% | 1122,1% | ||||

| Прочие расходы | -47286 | 0,28 | 28,61% | -71,39% | |||

| Прибыль до налогообложения | -67137 | -21089 | 0,31 | 31,41% | -68,59% | ||

| Отложенные налоговые активы | 3,88 | 388,12% | 288,12% | ||||

| Чистая прибыль (убыток) | -66834 | -19913 | 0,3 | 29,79% | -70,21% |

Следует отметить, что годовая выручка предприятия составила 16066 тыс. руб., однако за предыдущий период выручка была значительно выше 33580 тыс. руб. (произошло снижение на 17514 тыс. руб. или на 52,16%).

Себестоимость реализованной продукции предприятия за анализируемые периоды снизилась на 10183 тыс.руб. или на 29,07%. В 2011 году себестоимость составляла 35028 тыс.руб. и 24845 тыс.руб. в 2012 году. Темп роста себестоимости (70,93%) значительно превышает темп роста выручки(47,84%), что является отрицательной динамикой для предприятия.

Убыток организации от продаж увеличился на 7331 тыс. руб., что в 6 раз превышает убыток 2011 года. У предприятия отсутствует чистая прибыль, но на момент 2012 года убыток организации сократился на 46921 тыс. руб., что свидетельствует о том, что у компании есть шанс покрыть свои убытки и восстановить свою финансовою устойчивость.

2.2 Анализ имущественного состояния и источников финансирования

Структурно-временной анализ

Горизонтальный анализ (временной или динамический) – это сравнительный анализ финансовых данных за ряд периодов, сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде.

Таблица 2.2.

Анализ структуры активов баланса на конец 2012 года

| Наименование показателя | Абс. знач. | Абс. знач. | |||

| Тыс.руб. | Абсолютное отклонение | Темп роста% | Темп прироста% | ||

| 3 - 2 | 3 / 2 | 3 / 2 - 100% | |||

| I. Внеоборотные активы | 425,2% | 325,2% | |||

| Нематериальные активы | -3 | 86,4% | -13,6% | ||

| Основные средства | -968 | 94% | -6% | ||

| Финансовые вложения | 2415,5% | 2315,5% | |||

| Отложенные налоговые активы | 488% | 388% | |||

| Прочие внеоборотные активы | 100% | 0% | |||

| II. Оборотные активы | -4980 | 82,74% | -17,26% | ||

| Запасы | -4943 | 11,59% | -88,4% | ||

| Налог на добавленную стоимость | 100% | 0% | |||

| Дебиторская задолженность | 128,3% | 28,3% | |||

| в том числе | |||||

| поставщики и подрядчики | 144,6% | 44,6% | |||

| покупатели и заказчики | 139% | 39% | |||

| расчеты по налогам и сборам | 1291% | 1191% | |||

| расчеты с подотчтными лицами | -405 | 0,98% | -99,02% | ||

| расчеты с разными дебеторами и кредиторами | -361 | 61,1% | -38,9% | ||

| Денежные средства | -141 | 7,24% | -92,76% | ||

| Прочие оборотные активы | -2858 | 77,4% | -2,6% | ||

| АКТИВЫ ВСЕГО | 220,5% | 120,5% |

Из приведенного анализа следует отметить, что активы организации за исследуемый период увеличились на 58185 тыс. руб. (темп прироста составил 120,5%). Рост величины активов связан с ростом таких позиций актива баланса, как:

· Финансовые вложения – 62960 тыс. руб.

· Отложенные налоговые активы – 1176 тыс. руб.

· Дебиторская задолженность – 2962 тыс. руб.

Внеоборотные активы за анализируемый период возросли на 63165 тыс. руб., что связано с высоким темпом прироста финансовых вложений 2315,5%. Доля внеоборотных активов в структуре имущества организации значительно преобладает над долей оборотных активов.

Оборотные активы за рассматриваемый период имеют тенденцию к снижению, на что в большей степени повлияло снижение запасов на 4943 тыс. руб., а также снижение денежных средств до уровня 11 тыс. руб. В свою очередь дебеторская задолженность возросла с 10484 тыс. руб. до 13446 тыс.руб., что является негативным фактором и может свидетельствовать об ухудшении ситуации с оплатой продукции предприятия, а также нецелесообразном выборе подходящей политике продаж.

Наглядно структуру активов можно увидеть на рисунке 2.1.

Рис2.1. Графически выраженная структура активов

Таблица 2.3.

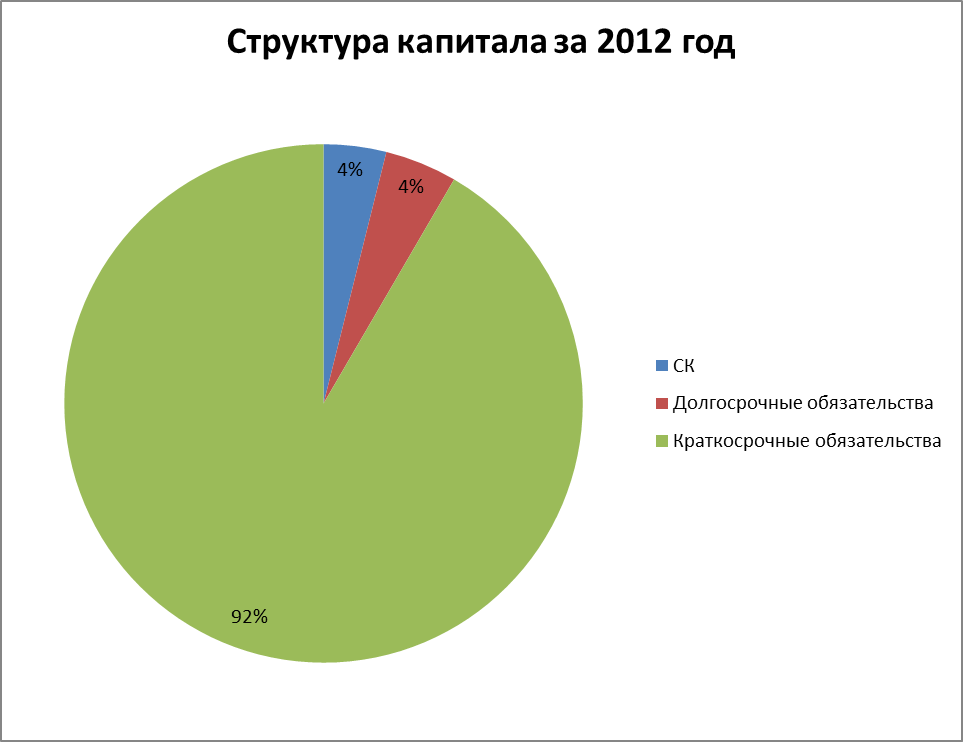

Анализ структуры пассивов баланса на конец 2012 года

| Наименование показателя | Абс. знач. | Абс. знач. | |||

| Тыс.руб. | Абсолютное отклонение | Темп роста | Темп прироста | ||

| 3 - 2 | 3 / 2 %. | 3 / 2 – 100% | |||

| I. Собственный капитал | -38909 | 940% | 840% | ||

| Уставный капитал | 100% | 0% | |||

| Добавочный капитал | 100% | 0% | |||

| Резервный капитал | 100% | 0% | |||

| Нераспределенная прибыль (непокрытый убыток) | -31307 | -74354 | -43047 | -237% | -337% |

| II. Долгосрочные обязательства | - | - | - | ||

| Долгосрочные займы | - | - | - | ||

| III. Краткосрочные обязательства | 111,5% | 11,5% | |||

| Краткосрочные кредиты и займы | - | - | - | ||

| Проценты по долгосрочным займам | - | - | - | ||

| Кредиторская задолженность | 110,5% | 10,5% | |||

| в том числе | |||||

| перед поставщиками и подрядчиками | -25555 | 47,7% | -52,25% | ||

| перед покупателями и заказчиками | -18774 | 0,11 | -99,89 | ||

| Расчеты по налогам и сборам | 148,8% | 48,8% | |||

| Расчеты по соц. Страхованию и обеспечению | - | - | - | ||

| Расчеты с персоналом по оплате труда | 295% | 195% | |||

| Расчеты с подотчетными лицами | - | - | - | ||

| Расчеты с разными кредиторами и дебеторами | 455% | 355% | |||

| Оценочные обязательства | - | - | - | ||

| Прочие краткосрочные обязательства | - | - | |||

| ПАССИВЫ ВСЕГО | 220,5% | 120,5% |

Вместе с увеличением активов баланса растет и собственный капитал, причем в 2012 году он приобретает положительную динамику и составляет 4138 тыс. руб., что является положительным аспектом изменения имущественного положения организации, но несмотря на это нераспределенная прибыль снижается очень быстрыми темпами и на конец анализируемого периода убыток составляет уже 74354 тыс. руб.

У предприятия появляются долгосрочные займы в размере 4800 тыс. руб., которые отсутствовали в предыдущих периодах, что может свидетельствовать о нехватке собственных средств для нормального функционирования предприятия.

Краткосрочные обязательства увеличились на 10338 тыс.руб. и их преобладание в структуре заемных средств значительно выше, нежели чем у долгосрочных обязательств. Данный момент также является негативным фактором, т.к. характеризует ухудшение структуры баланса и увеличение риска утраты финансовой устойчивости.

Рис 2.2. Графически выраженная структура пассивов

2.3. Анализ финансового состояния

Рентабельность — относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов.

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж =  (2.1.)

(2.1.)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки.

Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного во внеоборотные активы предприятия.

Рентабельность ВНА =  (2.2.)

(2.2.)

Рентабельность оборотных активов отражает эффективность использования оборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы предприятия.

Рентабельность ОА =  (2.3.)

(2.3.)

Рентабельность активов– финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала.

Рентабельность активов =  (2.4.)

(2.4.)

Рентабельность собственного капитала – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала =  (2.5.)

(2.5.)

Т.к. предприятие за анализируемый период не имело чистой прибыли, рентабельность отсутствует. Это означает, что себестоимость произведенной продукции выше, чем прибыль от ее реализации, что наглядно видно в отчете о прибылях и убытках. Запас финансовой прочности производства отсутствует.

Положительный результат для предприятия в целом может дать оптимизация ассортимента выпускаемой продукции. Также необходимо поискать возможность сокращения затрат, что повлечет снижение себестоимости.

При проведении анализа финансового состояния предприятия также важным показателем является показатель ликвидности, отражающий степень покрытия краткосрочных обязательств. Это способность активов быть быстро проданными по цене, близкой к рыночной (ликвидный — обращаемый в деньги), т.е. ликвидность отражает способность и скорость, с которой наши активы могут быть быстро реализованы и превращены в денежные средства. Говоря о ликвидности организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточным для погашения краткосрочных обязательств. Количественно ликвидность характеризуется специальными относительными показателями – коэффициентами ликвидности.

Таблица 2.4.

Коэффициенты ликвидности

| Показатель | |||

| 1. Коэффициент текущей ликвидности | 0,36 | 0,33 | 0,24 |

| 2. Коэффициент быстрой ликвидности | 0,35 | 0,27 | 0,23 |

| 3. Коэффициент абсолютной ликвидности | 0,01 | 0,002 |

Коэффициент быстрой (срочной) ликвидности— финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Значение этого коэффициента у данного предприятия не соответствует минимальному значению и составляет 0,27 в 2011 и 0,23 в 2012 году при норме больше 1,5. Данный коэффициент имеет такое низкое значение из-за большого объема краткосрочных обязательств компании.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании, но в составе активов учитываются только денежные и приравненные к ним средства. Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

У нашего предприятия в 2012 году значение коэффициента уменьшилось и также не соответствует минимальному нормальному значению из-за сильного недостатка денежных средств на предприятии, а именно значение составляет 0,002 в 2011 году, а к 2012 году вообще равен 0.

Коэффициент текущей ликвидности— финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

У данного предприятия в 2011 году значение коэффициента текущей ликвидности равно 0,33 и 0,24 в 2012 году. Из всех коэффициентов ликвидности только этот наиболее приближен к минимальному необходимому значению, но все равно ниже.

Таким образом, по анализу ликвидности нашего предприятия можно сказать, что способность его активов обращаться в денежные средства очень низко, они неликвидны, что говорит о неудовлетворительном состоянии предприятия.

Коэффициент утраты платежеспособности - это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициент утраты платежеспособности =  (2.6.),

(2.6.),

где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - коэффициент текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности; К1норм = 2;

Т - отчетный период в месяцах.

Коэффициент утраты платежеспособности = (0,24+3/12(0,24-0,33))/2 = 0,11

Значение данного показателя критически мало, что свидетельствует о неплатежеспособности организации (норматив >1).

Таблица 2.5.

Коэффициенты финансовой устойчивости

| Показатель | |||

| 1. Коэффициент финансового левериджа | 3,1 | -2,24 | 24,7 |

| 2. Коэффициент обеспеченности СОС | -1,7 | -0,6 | -3,29 |

| 3. Коэффициент автономии | 0,24 | -0,8 | 0,04 |

| 4.Коэфф финансовой устойчивости | 0,24 | -0,81 | 0,08 |

| 5. Коэффициент финансовой зависимости | 0,76 | 1,8 | 0,9 |

Чем больше коэффициент финансового левериджа (соотношения заемного и собственного капитала) превышает 1, тем больше зависимость предприятия от заемных средств. У анализируемого предприятия значение данного коэффициента сильно меняется. Относительно нормальным значение данного показателя было в 2010 голу – 3,1,в 2011 достиг отрицательного значения, а на момент 2012 года составил 24,7, что говорит что предприятие очень сильно зависит от заемных источников и эта зависимость растет.

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. У нашего предприятия этот показатель был отрицательным по всем трем годам -1,7, -0,6 и -3,29 соответственно при норме более 0,1.

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Данный показатель по всем трем годам не превысил 1, что свидетельствует о большой степени зависимости организации от заемных источников финансирования.

Коэффициент финансовой устойчивости определяет степень эффективности использования капитала, вложенного в активы предприятия. Значение данного коэффициента очень низкое по всем годам: 2011г. - -0,81, 2012г. – 0,08.

Коэффициент финансовой зависимости – величина, определяющая относительную долю заёмных средств капитала в общей валюте бухгалтерского баланса. Этот показатель является обратным коэффициенту финансовой устойчивости. Чем ниже значение данного показателя, тем положительнее считается динамика развития. Из расчета видно, что значения показателя не сильно велики, но в сравнении с 2010 годом 0,76 произошло увеличение до 0,9 к 2012 году.

Показатели деловой активности отражают эффективность использования ресурсов. Их расчет представлен ниже.

Таблица 2.6.

Коэффициенты деловой активности

| Показатель | Отклонение | ||

| Оборачиваемость активов | 0,41 | 0,21 | -0,2 |

| Оборачиваемость запасов | 5,8 | 3,98 | -1,82 |

| Длительность оборота запасов, дни | |||

| Оборачиваемость дебиторской задолженности | 2,4 | 1,3 | -1,1 |

| Длительность оборота дебиторской задолженности, дни | |||

| Оборачиваемость кредиторской задолженности | 0,4 | 0,27 | -0,13 |

| Длительность оборота кредиторской задолженности, дни |

Дата добавления: 2015-09-01; просмотров: 48 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Введение 1 страница | | | Введение 3 страница |