Читайте также:

|

Таблица 4. Показатели эффективности использования трудовых ресурсов

| Показатели | Ед. изм. | Строка отчетности (формула расчета) | 20 г. | 20 г. | Откло-нения, (+, -) | Дина-мика, в % |

| 1 | 2 | 3 | 4 | 5 | 5 -4 | 5: 4 х 100 |

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | тыс. руб | |||||

| Среднегодовая численность персонала | чел. | |||||

| Среднегодовая численность торгово-оперативного персонала | чел. | |||||

| Производительность труда 1 работника | тыс. руб. / чел. | ЧД(В) / Средн.числ. работн. | ||||

| Производительность труда 1 торгово-оперативного работника | тыс. руб. / чел. | ЧД(В) / Средн.числ. опер.работн. | ||||

| Фонд оплаты труда | тыс. руб. | Стат. отчетность | ||||

| Уровень фонда оплаты труда | % | ФОТ / ЧД(В) | ||||

| Среднемесячная заработная плата 1 работника | руб. | ФОТ / Средн.числ. работн. | ||||

| Соотношение темпа роста производительности труда и темпа роста заработной платы | х | Х |

Вывод: Производительность труда является одним из важнейших качественных показателей работы организации, выражением эффективности затрат труда. От уровня производительности труда зависят темпы развития производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Производительность труда характеризуется объемом производства товаров (выполненных работ), произведенным одним работником в единицу времени

Из данных таблицы следует, что …

Задание 5. Анализ состояния основных средств и их воспроизводства

Таблица 5. Анализ состояния и эффективности использования основных средств

| Показатели | за 2013 г. | за 2014 г. | Отклонение, (+,-) | Темп роста, % |

| Коэффициент износа основных средств | ||||

| Коэффициент годности основных средств | ||||

| Коэффициент обновления основных средств | ||||

| Срок обновления основных средств | ||||

| Коэффициент интенсивности обновления | ||||

| Коэффициент выбытия основных средств | ||||

| Коэффициент реальной стоимости основных средств в имуществе организации | ||||

| Фондоотдача | ||||

| Фондоемкость | ||||

| Численность работающих, чел. | ||||

| Фондовооруженность | ||||

| Фондорентабельность основных средств | ||||

| Относительная экономия основных средств, т.р. |

1. Коэффициент износа ОС (определяется на начало и на конец периода):

.

.

2. Коэффициент годности ОС (определяется на начало и на конец периода):

.

.

3. Коэффициент обновления (по форме № 5):

4. Срок обновления основных средств (лет) (по форме №5):

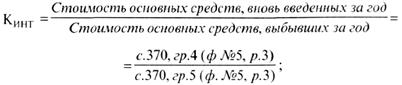

5. Коэффициент интенсивности обновления (по форме №5):

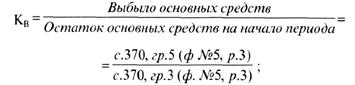

6. Коэффициент выбытия (по форме № 5):

7. Коэффициент реальной стоимости основных средств в имуществе организации:

.

.

8. Фондоотдача

9. Фондоемкость

10. Фондовооруженность

11. Относительная экономия основных средств, т.р.

(Фе. отч –Фе.баз) / Объем выпуска прод. отч.года.

Вывод: Задачами анализа основных средств являются:

- анализ структурной динамики основных средств;

- анализ воспроизводства и оборачиваемости;

- анализ эффективности использования;

- анализ эффективности затрат на содержание и эксплуатацию оборудования.

На предприятии преобладает доля основных средств с высокой степенью износа, что говорит о наличии устаревшего оборудования. При этом высокими темпами идет обновление парка основных производственных фондов, что свидетельствует о возможном расширении и постепенном обновлении производственной базы предприятия.

Дата добавления: 2015-08-27; просмотров: 47 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задание 2.Анализ платежеспособности организации | | | Задание 6. Анализ рыночной устойчивости организации |