Читайте также:

|

В общем случае к прямым расходам относятся: материальные расходы, расходы на оплату труда и амортизационные отчисления.

Методики списания прямых расходов на расходы конкретного налогового периода для целей исчисления налога на прибыль приведены в следующей таблице:

| Категория налогопл-ка | Метод распределения прямых расходов | Правовая норма |

| Организации, производство которых связано с обработкой и переработкой сырья | Сумма прямых расходов, принимаемых для целей налогообложения налогом на прибыль, определяется по формуле: ПР = НЗПн + ПРв-Ск / Д, где: ПР - прямые расходы, принимаемые для целей налогообложения налогом на прибыль в налоговом периоде (в руб.); НЗПн - остатки незавершенного производства на начало налогового периода в рублях; ПРв - сумма всех прямых расходов налогового периода (в руб.); Ск - остатки сырья на конец налогового периода (в руб.); Д - доля остатков незавершенного производства в сырье, которая показывает, сколько копеек необходимо потратить, чтобы произвести 1 рубль готовой продукции. Распределение прямых расходов происходит по каждому виду продукции организации. Сырьем является материал, используемый в производстве в качестве материальной основы, который в результате последовательной технологической обработки (переработки) превращается в готовую продукцию | Абзац 3 п. 1 ст. 319 НК РФ |

| Организации, производство которых связано с выполнением работ (оказанием услуг) | Сумма прямых расходов, принимаемых для целей налогообложения налогом на прибыль, определяется по формуле: ПР = ПРв х (1 +Зн/Зв), где: ПР - прямые расходы, принимаемые для целей налогообложения налогом на прибыль в налоговом периоде (в руб.); ПРв - сумма всех прямых расходов налогового периода (в руб.); Зн - незавершенные (или завершенные, но не принятые на конец налогового периода) заказы на выполнение работ (оказание услуг); Зв - все заказы налогового периода на выполнение работ (оказание услуг) | Абзац 4 п.1 ст. 319 НК РФ |

| Организации торговли | Сумма прямых расходов, принимаемых для целей налогообложения налогом на прибыль, определяется по формуле: ПР = Тк X (ПРн + ПРв) / (Тр + Тк), где: ПР - прямые расходы, принимаемые для целей налогообложения налогом на прибыль в налоговом периоде (в руб.); ПРв - сумма всех прямых расход. налог. периода (в руб.); ПРн - сумма прямых расходов на начало налогового периода (в руб.); Тр - стоимость реализованных товаров в течение налогового периода (в руб.) Тк - стоимость товаров на конец налог. периода (в руб.) | Ст. 320 НК РФ |

| Категория налогоплате льщика | Метод распределения прямых расходов | Правовая норма |

| Все остальные организации | Сумма прямых расходов, принимаемых для целей налогообложения налогом на прибыль, определяется по формуле: ПР = ПРв x (Пред / ГПед), где: ПР - прямые расходы, принимаемые для целей налогообложения налогом на прибыль в налоговом периоде (в руб.); ПРв - сумма всех прямых расходов налогового периода (в руб.); ПРед - сумма прямых расходов на единицу продукции (в руб.); ГПед - сумма всех расход. на единицу продукции (руб.) | Абзац 5 п.1 ст.319 НК РФ |

Все расходы определяются налогоплательщиком самостоятельно только одним из двух методов (налогоплательщик выбирает один из следующих методов, закрепляет его использование в учетной политике для целей налогообложения и использует на протяжении всего налогового периода):

· метод начисления

По методу начисления расходы, принимаемые для целей налогообложения налогом на прибыль, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают, исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов (по сделкам, длящимся более одного отчетного (налогового) периода).Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

· кассовый метод

При кассовом методе учета расходами налогоплательщиков признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (работ, услуг, передачей имущественных прав). Порядок признания расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, в зависимости от принятого налогоплательщиком метода признания расходов приведен в следующей таблице:

| РАСХОД | Порядок признания расходов | |

| Метод начисления | Кассовый метод | |

| Расходы, связанные с производством и реализацией товаров (работ, услуг) | 1) датой осуществления материальных расходов признается дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), или дата подписания налогоплательщиком акта приемки-передачи услуг (работ) - для услуг (работ) производственного характера; 2) амортизация признается в качестве расхода ежемесячно, исходя из суммы начисленной амортизации; 3) расходы на оплату труда признаются в качестве расхода ежемесячно, исходя из суммы начисленных расходов на оплату труда; 4) расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты; 5) расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов. Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного налогового периода, расходы признаются равномерно в течение всего срока действия договора | 1) материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент списания денежных средств с расчетного счета налогоплательщика (выплаты из кассы), а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство; 2) амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве; 3) расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность |

| Внереализационные расходы | 1) дата начисления налогов (сборов) - для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей; 2) дата начисления в соответствии с требованиями настоящей главы - для расходов в виде сумм отчислений в резервы, признаваемые расходом в соответствии с настоящей главой; 3) дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода, в т.ч. для расходов: - в виде сумм комиссионных сборов; - в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги); - в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество; - в виде иных подобных расходов; 4) датой осуществления является дата перечисления денежных средств с расчетного счета (выплаты из кассы) налогоплательщика, в т.ч. для расходов: - в виде сумм выплаченных подъемных; - в виде компенсации, за использование для служебных поездок личных легковых автомобилей; 5) дата утверждения авансового отчета, в т.ч. для расходов: - на командировки; - на содержание служебного транспорта; - на представительские расходы; - на иные подобные расходы; 6) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по расходам в виде отрицательной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов; 7) датой осуществления является дата реализации или иного выбытия ценных бумаг - по расходам, связанным с приобретением ценных бумаг, включая их стоимость; 8) дата признания должником, либо дата вступления в законную силу решения суда - по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещаемых убытков (ущерба); 9) дата перехода права собственности на иностранную валюту - для расходов от продажи (покупки) иностранной валюты |

Налогоплательщик может избрать только один метод как для определения доходов, так и для определения расходов одновременно (или метод начисления, или кассовый метод). Это означает, что доходы налогоплательщика не могут признаваться на основании одного метода (например, метода начисления), в то время как расходы с использованием другого (соответственно, кассового метода).

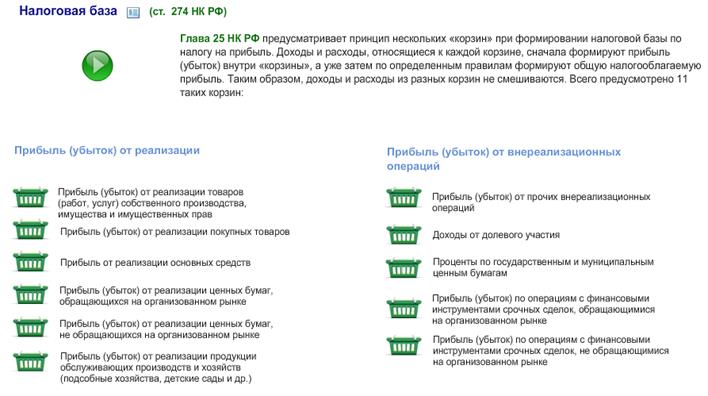

Порядок исчисления налоговой базы по налогу может быть показан с помощью следующей схемы:

Дата добавления: 2015-08-26; просмотров: 53 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Расходы | | | Налоговый период |