Читайте также:

|

База для начисления взносов работодателями

Авторы

Евгения Мещирякова, эксперт журнала «Главбух»

Дмитрий Блинов, эксперт журнала «Главбух»

Введение

Базой для начисления страховых взносов работодателями является сумма облагаемых выплат в пользу физических лиц. При этом каждый работодатель рассчитывает базу по каждому работнику по суммам, которые выплачивает сам.

Закон требует определять базу в конце каждого месяца нарастающим итогом в отношении каждого работника отдельно. При этом каждый работодатель в расчет берет только те суммы, которые начислил сам. Сколько заработал сотрудник в прежних компаниях, значения не имеет.

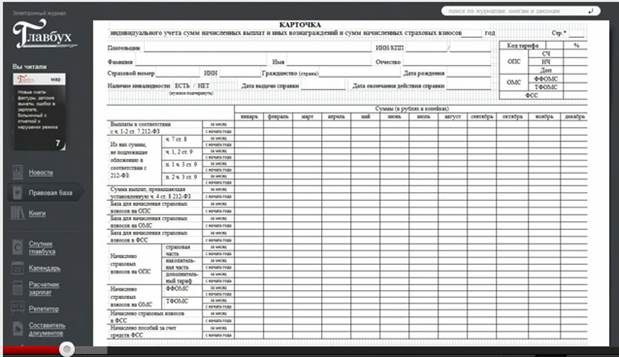

Слайд 1. Карточка индивидуального учета

15.2_1

| Каждый работодатель должен вести индивидуальный учет сумм начисленных выплат в течение календарного года. Утвержденной формы для учета выплат по каждому работнику нет, есть рекомендованная – карточка индивидуального учета выплат и начисленных взносов. Она приведена в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691 и ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Ее форму вы видите на экране. В карточку вносятся все данные для расчета суммы взносов. На основании этих данных в карточке приводят расчет базы для начисления взносов по каждому фонду и суммы начисленных взносов в ПФР (в размере страховой и накопительной частей), взносов в ФФОМС и ФСС. Также приводят сумму начисленных пособий в соцстрах. Важный момент: карточку можно дополнить графами, строками или составить при необходимости по одному работнику несколько штук (например, если в течение года применяются разные тарифы). |

Дата добавления: 2015-08-20; просмотров: 66 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Простейшие движений твердого тела | | | Слайд 2. Что относится к объекту обложения |