Читайте также:

|

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции. Анализ себестоимости работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. От значения данного показателя зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов.

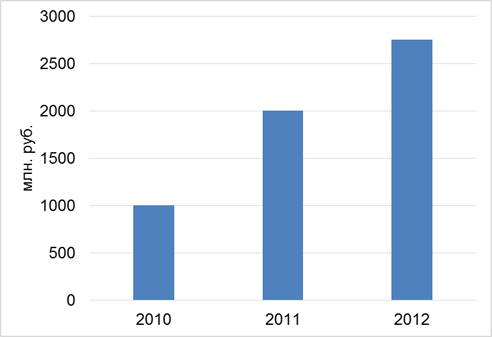

На рисунке 3.4 представлена динамика затрат (себестоимости) на производство и реализацию работ и услуг предприятия ООО «Кингисепп - Ремстройсервис» за анализируемый период.

Рисунок 3.4 - Динамика затрат на производство работ, услуг за 2010-2012 гг.

Рисунок 3.4 - Динамика затрат на производство работ, услуг за 2010-2012 гг.

В анализируемый период наблюдается рост себестоимости работ и услуг. Так показатель себестоимости за 2010 г. составил 989 млн. р. Это обусловлено тем, что материалы заказчика составляли 65%, то есть предприятие не затрачивало средства на покупку собственных материалов и комплектующих для выполнения работ на объекте. Как правило, доля собственных материалов на объекте не превышает 35%. В 2011 г. наблюдается резкое увеличение затрат на реализацию работ и услуг на 103%. Общая сумма затрат на реализацию работ, услуг составила 2 012 млн. р. Резкий рост себестоимости работ, услуг в 2011 г. обусловлен высокими затратами на материалы, комплектующие, так как большую часть работ предприятие выполняло за счет собственных материалов и комплектующих, а материалы заказчика составляли лишь наименьшую часть. В 2012 г. показатель себестоимости увеличился еще на 43% и составил 2 890 млн. р. Это говорит о том, что большая часть материалов, употребленных на объектах, принадлежит предприятию, а не заказчиками. Показатель затрат на выполнения работ, услуг превышает показатель затрат за 2011 г. на 878 млн. р., а показатель 2010 г. - на 1 901 млн. р.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с объемами производственных работ, является уровень затрат на рубль выручки (произведенных работ, услуг). Показатель вычисляется по формуле

(3.1)

(3.1)

Таким образом, анализ затрат на рубль выручки произведенных работ (услуг) представим в виде таблицы 3.3.

Таблица 3.3

Дата добавления: 2015-08-20; просмотров: 93 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Анализ поступления денежных средств на предприятии ООО «Кингисепп - Ремстройсервис» за 2010-2012 гг. | | | Расчет затрат на рубль выручки |