Читайте также:

|

Особенности анализа хозяйственной деятельности предприятий материально-технического снабжения.

Задачи анализа хозяйственной деятельности предприятий материально-технического снабжения и источники его информационного обеспечения.

Особенности анализа хозяйственной деятельности райагропромтехники (РАПТ).

Задачи анализа хозяйственной деятельности предприятий райагропромтехники и источники его информационного обеспечения.

Анализ выполнения производственной программы.

Анализ использования ресурсного потенциала РАПТ.

Анализ себестоимости продукции, работ и услуг, и финансовых результатов деятельности объединения.

Особенности анализа хозяйственной деятельности предприятий по агрохимическому обслуживанию сельского хозяйства.

Задачи анализа хозяйственной деятельности предприятий по агрохимическому обслуживанию сельского хозяйства и источники его информационного обеспечения.

Анализ результатов работы механизированного отряда.

Анализ результатов работы автопарка.

Анализ результатов торгово-снабженческой деятельности.

РАЗДЕЛ КОНТРОЛЯ ЗНАНИЙ

ВОПРОСЫ ПРОМЕЖУТОЧНОГО КОНТРОЛЯ ЗНАНИЙ

| УТВЕРЖДАЮ Зав. кафедрой статистики и экономического анализа ________________Г.В. Миренкова |

1. К основным задачам анализа объема производства и реализации продукции на предприятиях не относится:

- проверка сбалансированности и оптимальности бизнес-планов, плановых показателей, их напряженности и реальности;

- оценка динамики по основным показателям объема, структуры и качества продукции;

- выявление степени количественного влияния факторов на изменение величины объема производства и реализации продукции;

- оценка обеспеченности производства материальными и трудовыми ресурсами.

2. Объектами анализа производства и реализации продукции являются:

- ассортимент и структура продукции;

- качество продукции;

- ритмичность производства продукции;

- все указанные варианты.

3. Объем производства и реализации продукции может выражаться в:

- натуральных и стоимостных измерителях;

- условно-натуральных и стоимостных измерителях;

- трудовых измерителях;

- натуральных, условно-натуральных, трудовых и стоимостных измерителях.

4. План по ассортименту продукции считается выполненным только в том случае, если:

- по каждому изделию план выполнен не менее чем на 100 %;

- по каждому изделию план выполнен не более чем на 100 %;

- хотя бы по одному виду изделий план выше 100%;

- хотя бы по одному виду изделий план ниже 100%.

5. Какой показатель объема производства включает стоимость произведенной продукции, выполненных услуг за минусом незавершенного производства?

- объем реализации продукции;

- товарная продукция;

- валовая продукция;

- нет верного ответа.

6. Процент выполнения плана по объему производства продукции определяется как:

- разница между фактическим и плановым объемом производства;

- отношение планового объема производства к фактическому, выраженное в процентах;

- отношение фактического объема реализации к плановому объему производства, выраженное в процентах;

- ни один из указанных вариантов.

7. Анализ реализации продукции тесно связан с анализом:

- инновационной деятельности предприятия;

- выполнения договорных обязательств по поставкам продукции;

- финансового состояния предприятия;

- все указанные варианты.

8. Процент выполнения договорных обязательств можно рассчитать по формуле:

- Кдо= (сумма поставок / план отгрузки) × 100

- Кдо= (объем поставок + план отгрузки) / 100

- Кдо= объем поставок + объем недопоставок × 100

- ни один из указанных вариантов.

9. Перечнем наименований выпускаемых предприятием изделий с указанием их объема называется:

- качество продукции;

- ассортимент;

- объем производства;

- конкурентоспособность продукции.

10. «Совокупность свойств, обусловливающих пригодность продукции удовлетворять определенные потребности в соответствии с ее назначением». Это определение:

- качества продукции;

- обновления продукции;

- ритмичности производства;

- объема производства.

11. Если увеличивается удельный вес более дорогой продукции, то:

- объем ее выпуска в стоимостном выражении возрастает;

- прибыль от ее реализации снижается;

- объем производства в натуральном выражении снижается;

- материалоемкость производства увеличивается.

12. Для определения влияния структуры производства на стоимость товарной продукции способом цепной подстановки необходимо:

- ВПУСЛ1 – ВПУСЛ2;

- ВПФ – ВППЛ;

- ВПФ + ВПУСЛ3;

- ВПУСЛ2 – ВПУСЛ1.

13. Система показателей качества продукции перерабатывающего предприятия включает в себя:

- общие, частные и косвенные показатели;

- обобщающие, структурные и качественные показатели;

- прямые, обратные и обобщающие показатели;

- нет верного ответа.

14. К частным показателям качества продукции перерабатывающего предприятия относят:

- удельный вес сертифицированной продукции;

- средневзвешенный балл продукции;

- полезность;

- нет верного ответа.

15. Брак продукции можно разделить на:

- внутренний и внешний;

- абсолютный и относительный;

- положительный и отрицательный;

- простой и сложный.

16. Средний коэффициент сортности можно определить как:

- отношение количества продукции высшего сорта к общему количеству;

- отношением стоимости продукции всех сортов к возможной стоимости продукции высшего сорта;

- все варианты ответов верны;

- нет верного ответа.

17. Определение влияния качества продукции на сумму выручки от реализации на перерабатывающем предприятии производится следующим образом:

- ∆ВР=(Ц1 +Ц0)∙К1;

- ∆ВР=(Ц0+ Ц1)∙VРП1;

- ∆ВР=(Ц0 – Ц1)∙К1;

- ∆ВР=(Ц1 – Ц0)∙VРП1.

где Ц0, Ц1 – цена продукции до и после изменения качества; К1 – количество произведенной продукции повышенного качества; VРП1 – объем реализации продукции повышенного качества

18. Ритмичность производства (реализации) продукции на перерабатывающем предприятии – это:

- соответствие объема реализации продукции объему ее производства;

- отклонение объема производства (реализации) продукции от планового задания;

- равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренными планом;

- соответствие структуры реализации продукции плановому заданию.

19. Коэффициент ритмичности определяется на перерабатывающем предприятии:

- путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня;

- путем умножения фактических объемов выпуска за каждый период, но не более планового их уровня;

- путем суммирования фактических объемов выпуска за каждый период;

- путем умножения фактических удельных весов выпуска за каждый период.

20. Показатель аритмичности определяется как:

- отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции;

- сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду);

- сумма фактических удельных весов выпуска продукции за каждый период, но не более планового их уровня;

- сумма фактических удельных весов выпуска продукции за каждый период.

21. Если выручка на перерабатывающем предприятии определяется по отгрузке товарной продукции, то модель анализа реализации продукции будет иметь вид:

- РП=ГНН + ВП - ГПК;

- РП=ГНН + ОТН - ОТК – ГПК;

- РП=ОТН + ВП - ОТК;

- РП=ГНН + ОТН - ВП – ГПК.

где ГНН, ГПК – остатки готовой продукции на складах соответственно на начало и на конец периода; ВП – стоимость выпущенной продукции за отчетный период; РП – объем реализации продукции за отчетный период; ОТН, ОТК – остатки отгруженной продукции на начало и конец года.

22. К основным источникам резервов увеличения выпуска и реализации продукции относятся:

- улучшение использования сырья и материалов;

- рост себестоимости продукции;

- сокращение количества рабочих мест;

- нет верного варианта ответа.

23. В основные задачи анализа использования трудовых ресурсов в области использования рабочей силы не входят:

- оценка обеспеченности предприятия необходимыми кадрами по численности, составу, структуре, уровню квалификации;

- установление соответствия профессионального состава и уровня квалификации работающих требованиям производства;

- анализ влияния численности работающих на динамику продукции;

- нет верного ответа.

24. В основные задачи анализа использования трудовых ресурсов в области производительности труда не входят:

- установление уровня производительности труда по структурным подразделениям;

- оценка обеспеченности предприятия необходимыми кадрами по численности, составу, структуре, уровню квалификации;

- определение экстенсивных и интенсивных факторов роста производительности труда;

- оценка факторов, влияющих на рост производительности труда.

25. Цель анализа трудовых ресурсов состоит в том, чтобы:

- проверить данные об использовании рабочего времени и разработать мероприятия лучшего использования материальных ресурсов;

- вскрыть резервы повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих, их рабочего времени;

- повысить технико-организационный уровень перерабатывающего предприятия;

- изучить движение основных средств.

26. По характеру выполняемых функций промышленно-производственный персонал (ППП) на перерабатывающем предприятии подразделяется на:

- рабочих и служащих;

- руководителей, специалистов и технических исполнителей;

- основной и вспомогательный персонал;

- все варианты ответов верны.

27. Соотношение работников по категориям характеризует:

- движение рабочей силы;

- качественный состав рабочей силы;

- структуру трудовых ресурсов;

- ассортимент.

28. Если в организации наблюдается рост категории служащих, то это оправдано только при:

- росте себестоимости продукции;

- повышении производительности труда;

- снижении уровня оплаты труда;

- сокращении расхода сырья.

29. Для оценки соответствия квалификации рабочих сложности выполняемых работ на перерабатывающем предприятии сравнивают:

- фактическую и плановую производительность труда;

- фактическую и плановую трудоемкость продукции;

- средние тарифные разряды работ и рабочих;

- нет верного ответа.

30. Если фактический тарифный разряд рабочих ниже среднего тарифного разряда работ, то:

- рабочим необходимо производить доплату за использование их на менее квалифицированных работах;

- может привести к выпуску менее качественной продукции;

- может привести к выпуску более качественной продукции;

- рабочим необходимо сокращать уровень оплаты труда.

31. Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется:

- умножением прироста количества рабочих мест на фактическую среднегодовую выработку одного рабочего;

- делением прироста количества рабочих мест на фактическую среднегодовую выработку одного рабочего;

- умножением прироста количества рабочих мест на возможную среднегодовую выработку одного рабочего;

- делением прироста количества рабочих мест на возможную среднечасовую выработку одного рабочего.

32. Одним из направлений анализа выполнения плана социального развития предприятия является:

- анализ социальной защищенности членов трудового коллектива;

- анализ движения рабочей силы;

- оценка соответствия квалификации рабочих сложности выполняемых работ;

- анализ трудоемкости продукции.

33. Анализируя динамику и выполнение плана по повышению квалификации работников предприятия, определяют:

- процент работников, обучающихся в высших, средних, средних специальных учебных заведениях;

- процент работников, имеющих профессиональные заболевания;

- коэффициент оборота персонала по приему;

- коэффициент текучести кадров.

34. Выполнение и перевыполнение плана по повышению квалификации работников способствует:

- росту производительности их труда;

- сокращению фонда оплаты труда;

- улучшению условий труда;

- выполнению коллективного договора по всем его направлениям.

35. Полноту использования трудовых ресурсов на перерабатывающем предприятии можно оценить по:

- степени использования фонда рабочего времени;

- степени использования фонда оплаты труда;

- коэффициенту постоянства состава персонала предприятия;

- квалификационному уровню работников.

36. Детерминированная факторная модель анализа фонда рабочего времени (ФРВ) имеет вид:

- ФРВ=Уд×Д×П;

- ФРВ=ЧР×Д×ДВ;

- ФРВ=ЧР×Д×П;

- ФРВ=ЧР×Д×Ч.

где Уд – удельный вес рабочих в общей численности промышленно-производственного персонала, Д – количество дней, отработанных одним работником за год, П – средняя продолжительность рабочего дня, ДВ – среднедневная выработка одного рабочего, Ч – отработано часов одним работником за год

37. Для определения внутрисменных потерь рабочего времени на перерабатывающем предприятии необходимо определить:

- изменение фонда рабочего времени за счет численности рабочих (∆ФРВЧР)

- изменение фонда рабочего времени за счет продолжительности рабочего дня (∆ФРВП)

- изменение фонда рабочего времени за счет количества дней, отработанных одним работником за год (∆ФРВД)

- нет верного ответа

38. «… складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса.»

- непроизводительные затраты труда;

- целодневные потери рабочего времени;

- внутрисменные потери рабочего времени;

- резервы увеличения фонда оплаты труда.

39. …=Уд×Д×П×ЧВ,

где Уд – удельный вес рабочих в общей численности промышленно-производственного персонала, Д – количество дней, отработанных одним работником за год, П – средняя продолжительность рабочего дня, ЧВ – среднечасовая выработка одного рабочего.

По приведенной модели можно определить влияние факторов на изменение:

- фонда оплаты труда;

- фонда рабочего времени;

- выпуска продукции;

- годовой выработки рабочих.

40. Показатель рентабельности персонала на перерабатывающем предприятии определяется как:

- отношение прибыли к среднегодовой численности промышленно-производственного персонала;

- отношение выручки от реализации продукции к среднегодовой численности промышленно-производственного персонала;

- произведение капиталовооруженности труда и оборачиваемости капитала;

- отношение прибыли к фонду заработной платы.

41. К показателям, характеризующим эффективность использования фонда оплаты труда относится:

- производство продукции на рубль заработной платы;

- размер чистой прибыли на рубль заработной платы;

- размер реинвестированной прибыли на рубль оплаты труда;

- все варианты ответов верны.

42. Относительное отклонение фонда заработной платы (ФЗП) рассчитывается как:

- разность между фактически начисленной суммой зарплаты и плановым фондом заработной платы;

- отношение фактического ФЗП к плановому значению;

- разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции;

- отношение фактически начисленной суммой зарплаты к плановому фонду, скорректированному на коэффициент выполнения плана по производству продукции.

43. Для определения суммы экономии (-Э) или перерасхода (+Э) ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

-

-

-

-

44. Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является:

- обеспеченность их основными средствами в минимальном количестве;

- обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование;

- обеспеченность их основными и оборотными средствами в равном соотношении;

- нет верного варианта ответа.

45. Основной целью анализа основных средств на перерабатывающих предприятиях является:

- анализ динамики и структуры трудовых ресурсов;

- определение путей повышения эффективности использования основных производственных средств;

- анализ наличия и использования материальных ресурсов;

- все варианты ответов верны.

46. Задачей анализа состояния и эффективного использования средств труда на перерабатывающем предприятии не является:

- расчет влияния использования основных средств на объем производства продукции и другие показатели;

- изучение степени использования производственной мощности предприятия и оборудования;

- определение экстенсивных и интенсивных факторов роста производительности труда;

- выявление причин изменения уровня использования основных средств предприятия.

47. Источниками информации для анализа использования основных средств на перерабатывающем предприятии являются:

- форма БМ «Баланс производственной мощности»;

- данные табельного учета и отдела кадров;

- ведомость № 16 "Движение готовых изделий, их отгрузка и реализация";

- форма 13 – АПК «Производство и себестоимость продукции животноводства».

48. Анализ обеспеченности промышленного предприятия основными средствами и эффективности их использования обычно начинается с:

- изучения объема основных средств, их динамики и структуры;

- поиска резервов повышения эффективности использования основных средств;

- анализа уровня технической вооруженности труда;

- анализа финансового состояния и платежеспособности.

140. В ходе анализа движения и технического состояния основных средств, рассчитываются следующие показатели:

- коэффициент обновления и срок обновления;

- коэффициент оборота по выбытию и коэффициент постоянства состава;

- коэффициент корреляции и коэффициент детерминации;

- нет верного варианта ответа.

49. Отношением остаточной стоимости основных средств к их первоначальной стоимости определяется:

- коэффициент выбытия;

- коэффициент износа;

- коэффициент технической годности;

- коэффициент технической вооруженности труда.

50. Отношением стоимости основных средств на начало периода к стоимости поступивших основных средств определяется:

- коэффициент обновления;

- срок обновления;

- коэффициент выбытия;

- коэффициент прироста.

51. Для характеристики возрастного состава основных средств на перерабатывающем предприятии рассчитывают:

- средний возраст оборудования;

- среднегодовую стоимость основных средств;

- коэффициент ритмичности;

- коэффициент платежеспособности.

52. Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается путем:

- сравнением фактического их наличия с плановой потребностью;

- определения коэффициента ритмичности;

- определения уровня фондорентабельности;

- определения уровня фондоворуженности труда.

53. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются:

- фондовооруженность и техническая вооруженность труда;

- фондоотдача и фондоемкость;

- фондорентабельность и удельный вес активной части ОПФ в их общей стоимости;

- коэффициенты движения и технического состояния основных средств.

54. Показатель общей фондовооруженности труда рассчитывается:

- отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену;

- отношением численности рабочих в дневную смену к среднегодовой стоимости промышленно-производственных фондов;

- отношением стоимости машин и оборудования к стоимости ОПФ;

- отношением стоимости машин и оборудования к численности рабочих в дневную смену.

55. В случае, когда темпы роста производительности труда опережают темпы роста технической вооруженности труда происходит:

- снижение прибыли;

- увеличение фондоотдачи;

- увеличение фондоемкости;

- снижение фондорентабельности.

56. Для обобщающей характеристики эффективности и интенсивности использования основных производственных средств (ОПФ) на перерабатывающем предприятии используются следующие показатели:

- фондоотдача, фондорентабельность, относительная экономия ОПФ;

- фондоемкость, фондообеспеченность, уровень рентабельности продаж;

- фондовооруженность, фондообеспеченность, платежеспособность

- все варианты ответов верны.

139. Относительная экономия ОПФ определяется по следующей формуле:

- ЭОПФ = ОПФ1 – ОПФ0 ·IВП;

- ЭОПФ = ОПФ1 + ОПФ0 ·IВП;

- ЭОПФ = ОПФ1 / ОПФ0 ·IВП;

- ЭОПФ = ОПФ1 - ОПФ0 /IВП.

где ОПФ0,ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП - индекс объема производства продукции.

57. Для определения влияния фондоотдачи и рентабельности продукции на уровень фондорентабельности на перерабатывающем предприятии используется следующая факторная модель:

где RОПФ – рентабельность основных производственных средств, ФООПФ – фондоотдача основных производственных средств, RОБ – рентабельность продукции.

- RОПФ = ФООПФ · ДРП · RОБ;

- RОПФ = ФООПФ / ДРП + RОБ;

- RОПФ = ФООПФ - ДРП - RОБ;

- RОПФ = ФООПФ - ДРП / RОБ.

58. Для изучения факторов изменения фондоотдачи технологического оборудования на перерабатывающем предприятии можно использовать следующую модель:

где ФОМ – фондоотдача технологического оборудования, К – количество оборудования, Тед – время работы единицы оборудования, М – стоимость технологического оборудования, Ц – стоимость единицы оборудования, ЧВ – среднечасовая выработка оборудования.

-  ;

;

-  ;

;

-

-  .

.

59. Если производственная мощность предприятия используется недостаточно полно, то это приводит к:

- увеличению доли постоянных издержек в обшей их сумме, росту себестоимости продукции и уменьшению прибыли;

- снижению себестоимости продукции и росту прибыли;

- повышению уровня технической вооруженности труда;

- росту прибыли и платежеспособности.

60. Под производственной мощностью предприятия подразумевается:

- максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства;

- возможный выпуск продукции при минимальном объеме производственных ресурсов, уровне техники, технологии и организации производства;

- минимально возможный выпуск продукции при максимально существующем объеме производственных ресурсов, достигнутом уровне техники, технологии и организации производства;

- средний выпуск продукции при минимально существующем объеме производственных ресурсов, уровне техники, технологии и организации производства.

134. Производственная мощность предприятия может выражаться в:

- человеко-часах, машино-часах, объеме выпуска продукции в натуральном или стоимостном выражении;

- человеко-часах, машино-часах, кормовых единицах;

- объеме выпуска продукции в натуральном или стоимостном выражении;

- нет верного варианта ответа.

61. Производственная мощность предприятия:

- величина постоянная;

- изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия;

- изменяется в результате изменения структуры производства;

- нет верного варианта ответа.

138. Степень использования производственных мощностей на перерабатывающем предприятии характеризуется следующими показателями:

- коэффициент технической годности, коэффициент использования мощности, коэффициент текущей ликвидности;

- коэффициент использования мощности, коэффициент интенсивной загрузки мощности, коэффициент экстенсивной загрузки мощности;

- коэффициент интенсивной загрузки мощности, коэффициент экстенсивной загрузки мощности, коэффициент вариации;

- коэффициент интенсивной и экстенсивной загрузки мощности, срок обновления оборудования, коэффициент корреляции.

62. Отношением среднесуточного выпуска продукции к среднесуточной мощности предприятия определяется:

- коэффициент использования оборудования;

- коэффициент интенсивной загрузки мощности;

- коэффициент экстенсивной загрузки мощности;

- уровень фондоотдачи.

63. Показатель выхода продукции на 1 м2 производственной площади используется для характеристики:

- степени использования пассивной части фондов;

- степени использования активной части фондов;

- степени использования земельных ресурсов;

- все варианты верны.

64. Для определения влияния факторов, связанных с использованием пассивной части основных средств на выпуск продукции используется факторная модель:

где ВП - объем производства продукции, тыс. руб.;  – производственная площадь, м2;

– производственная площадь, м2;  – выпуск продукции на 1 м2 площади цехов, тыс. руб.; Уд – удельный вес площади цехов в производственной площади предприятия, Удакт - удельный вес площади цехов в активной части ОПФ.

– выпуск продукции на 1 м2 площади цехов, тыс. руб.; Уд – удельный вес площади цехов в производственной площади предприятия, Удакт - удельный вес площади цехов в активной части ОПФ.

-  ;

;

-  ;

;

-

-  .

.

65. Отношением количества используемого оборудования к количеству наличного оборудования определяется на перерабатывающем предприятии:

- коэффициент использования парка наличного оборудования;

- коэффициент ритмичности оборудования;

- коэффициент интенсивной загрузки оборудования;

- коэффициент экстенсивной загрузки оборудования.

66. Максимально возможное время работы оборудования на перерабатывающем предприятии – это:

- календарный фонд времени;

- фактический фонд отработанного времени;

- режимный (номинальный) фонд времени;

- плановый фонд рабочего времени.

135. В задачи анализа обеспеченности и использования материальных ресурсов на перерабатывающем предприятии не входит:

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию;

- оценка реальности планов материально-технического снабжения;

- нет верного варианта ответа.

67. Источники покрытия потребности в материальных ресурсах перерабатывающего предприятия могут быть:

- внешние и внутренние;

- экстенсивные и интенсивные;

- натуральные и стоимостные;

- абсолютные и относительные.

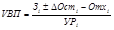

136. Реальная потребность в завозе материальных ресурсов со стороны – это:

- разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия;

- сумма общей потребности в определенном виде материала и собственных внутренних источников ее покрытия;

- материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами;

- соответствие качества поставленных материальных ресурсов.

68. Уровень обеспеченности предприятия сырьем и материалами определяется:

- сравнением фактического количества закупленного сырья с плановой потребностью;

- сравнением фактического количества закупленного сырья с объемом реализации продукции;

- сравнением плана снабжения с потребностями производства продукции и проектной мощности предприятия;

- нет верного варианта ответа.

69. Величина текущего запаса сырья и материалов (Зтек) зависит от интервала поставки в днях (Инт) и среднесуточного расхода i -гo материала (Рсут) и определяется как:

- Зтек = Инт · Рсут;

- Зтек = Инт / Рсут;

- Зтек = Рсут + Инт

- Зтек = Рсут - Инт.

70. Анализ влияния на объем производства продукции количества заготовленного сырья и материалов (3i); переходящих остатков сырья и материалов (Остi); сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отхi); удельного расхода сырья на единицу продукции (УРi) проводится по следующей факторной модели:

-  ;

;

-  ;

;

-  ;

;

- нет верного варианта ответа.

71. К обобщающим показателям использования материальных ресурсов на перерабатывающем предприятии относятся:

- прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент использования материалов;

- сырьеемкость, металлоемкость, топливоемкость, энергоемкость;

- внешние и внутренние источники покрытия потребности в материальных ресурсах;

- все варианты ответов верны.

72. Отношение суммы материальных затрат к стоимости произведенной продукции характеризует:

- материалоемкость продукции;

- коэффициент оборачиваемости затрат;

- материалоотдачу;

- удельный вес материальных затрат в материалоемкости продукции.

73. Если коэффициент материальных затрат больше 1, то это свидетельствует о (об):

- перерасходе материальных ресурсов на производство продукции;

- экономном использовании материальных ресурсов;

- увеличении выпуска продукции;

- снижении себестоимости продукции.

74. Факторная модель анализа прибыли на рубль материальных затрат имеет следующий вид:

где П/МЗ – сумма прибыли на рубль материальных затрат, Rоб – рентабельность оборота, МО – материалоотдача, МЕ – материалоемкость, УР – удельный расход сырья.

- П / МЗ = Rоб · Дрп · МО;

- П / МЗ = Rоб · Дрп + МЕ;

- П / МЗ = Rоб + Дрп · УР;

- П / МЗ = Rоб / Дрп / МЕ.

75. Изменение прибыли на рубль материальных затрат за счет рентабельности оборота определяется как:

-

-

-

-

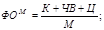

Дата добавления: 2015-08-17; просмотров: 125 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| ТЕМЫ (ПЕРЕЧЕНЬ ЗАДАНИЙ), ВЫНОСИМЫХ НА УПРАВЛЯЕМУЮ САМОСТОЯТЕЛЬНУЮ РАБОТУ СТУДЕНТОВ. | | | По следующей факторной модели определяется |