Читайте также:

|

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Большое значение уделяется анализу движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели:

o коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

o срок обновления основных средств (То6н)

o коэффициент выбытия (Кв)

o коэффициент прироста (Кпр)

o коэффициент износа (Кизн)

o коэффициент технической годности (Кг)

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа основных средств группируют по продолжительности эксплуатации (до 5 лет, 5—10, 10—20 и более 20 лет), рассчитывают средний возраст оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются ф ондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену (имеется в виду, что рабочие, занятые в других сменах, используют те же средства труда).

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену.

Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

o фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств);

o фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимоти ОПФ);

o фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

o фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

o относительная экономия ОПФ:

где  — соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

— соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

— индекс объема производства продукции.

— индекс объема производства продукции.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Взаимосвязь этих показателей можно представить следующим образом:

Факторами первого уровня, влияющими на фондоотдачу ОФП, яв-ляются изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

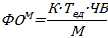

После этого следует более детально изучить факторы изменения фондоотдачи технологического оборудования, для чего можно использовать следующую модель:

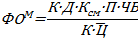

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

Дата добавления: 2015-08-17; просмотров: 236 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Задачи и информационное обеспечение анализа использования трудовых ресурсов на предприятии. | | | Анализ использования технологического оборудования. |