Все рассмотренные выше макроэкономические показатели широко используются в системе национального счетоводства. Система национальных счетов (СНС) служит не только макроэкономическим задачам в целом, но и направлена на практические цели, а именно: информировать субъектов хозяйственной деятельности об экономических процессах в стране, чтобы последние могли принимать взвешенные и экономически эффективные решения.

Система национальных счетов — это специальные балансы, в которых отражены, с одной стороны, наличие ресурсов, а с другой — их использование (принцип двойной записи). Система национальных счетов — это своеобразные таблицы для выражения равновесных состояний совокупности операций обмена между участниками экономических отношений. Полагается, что счета ведут агенты — участники экономических отношений.

Среди этих агентов можно выделить пять типов:

нефинансовые предприятия: все агенты, чья функция — производство товаров и услуг в целях получения денег;

домашние хозяйства: семейные ячейки, функции которых — потребление;

администрация — государственные учреждения, а также частный административный аппарат (профсоюзы и др.), которые оказывают услуги, не реализуемые за деньги, для которых не существует рынка, а также все те агенты, чьей функцией является распределение стоимостей, созданных производством;

финансовые учреждения (банки, кредитные, страховые и аналогичные им учреждения);

заграница — агенты за пределами территории страны.

Агенты ведут счета основных экономических операций исходя из следующего: всякая операция имеет плательщика и получателя и записана один раз как использование и один раз как ресурсы (принцип двойной записи) так, что для каждой большой категории операций имеет место равновесие (все использование = всем ресурсам). Тогда можно построить сводную макроэкономическую таблицу, которая покажет равновесие между различными потоками продукции, потреблением и инвестициями с точки зрения баланса ресурсов и их использования главными агентами производства.

Важнейшие виды счетов:

Счет производства — баланс потребления сырья, материалов и услуг для производственных целей.

Счет валовой добавленной стоимости — баланс производства доходов и возмещения основного капитала через амортизацию в продукте.

Счет эксплуатации — баланс распределения добавленной стоимости между заработной платой, выплатами по социальному страхованию, косвенным налогам.

Счет распределения — баланс распределения результата эксплуатации на дивиденды, паи.

Счет капитала — баланс финансирования инвестиций (чистых), увеличения запасов и т.д.

Финансовый счет — итоговый баланс, который показывает, кто предоставил необходимые капиталы и кому были переданы излишние капиталы (бессальдовый счет).

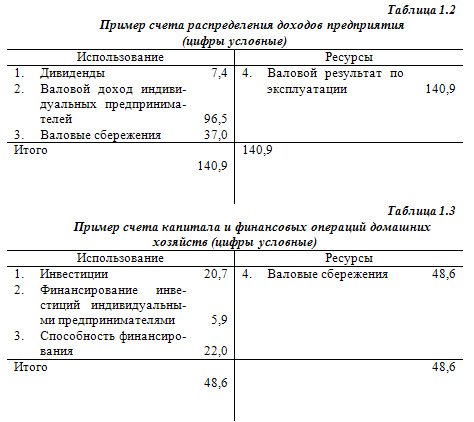

Приведем примеры двух счетов — распределения доходов предприятий и капитала и финансовых операций домашних хозяйств (табл. 1.2 и 1.3).

Что касается нашей страны, то применение системы национальных счетов сориентировано на необходимость перехода к макроэкономическому моделированию рыночных процессов и обеспечения методологического единства при исчислении показателей для целей международных сопоставлений. Важным условием внедрения системы национальных счетов явилось исчисление с 1988 г. органами статистики показателя ВНП.

Национальные счета Российской Федерации- это система взаимосвязанных статистических показателей, построенная в виде определенного набора счетов и таблиц, целью которой является получение полной картины экономической деятельности страны. Результаты, т.е. продукты, услуги, товары, нерыночные услуги, а также трансферты в СНС РФ трактуются следующим образом:

Продукты — результаты труда, имеющие материально-вещественную форму (включая энергию).

Услуги — результаты деятельности, удовлетворяющие определенные личные и общественные потребности, но не воплощающиеся в продуктах. Сюда входят услуги как материального, так и нематериального характера.

Товары — продукты и услуги, обычно предназначенные для продажи на рынке по цене, покрывающей издержки их производства. Условно исчисленная продукция финансовых посредников и условно исчисленная стоимость проживания в собственном жилище рассматриваются по соглашению как товары.

Нерыночные услуги — услуги государственных учреждений и общественных организаций, относящиеся к их текущему потреблению.

Трансферты — перераспределенные потоки доходов: они представляют собой односторонние безвозмездные передачи доходов как в денежной, так и в натуральной форме, осуществляемые в целях перераспределения доходов и сбережений. Другими словами, трансферты не вызывают потоков доходов, продуктов и услуг в обратном направлении.

Система национальных счетов (СНС) РФ включает следующие счета:

счета внутренней экономики (продукты и услуги, производство, образование доходов, распределение доходов, капитальные затраты, финансовый счет),

счета внешнеэкономических связей или "остального мира" (текущие операции, капитальные затраты, финансовый счет).

Сводка этих счетов приведена в табл. 1.4.

Кроме того, в системе национальных счетов для более детального макроэкономического анализа на национальном уровне в виде счетов представлены и важнейшие экономические операции.

Все экономические операции в системе национальных счетов делятся на три основные группы:

операции с продуктами и услугами (производство, обмен и использование продуктов и услуг в отраслях и секторах народного хозяйства, включая и те из них, которые созданы в прошлые периоды, а также получены в качестве импорта);

распределительные операции (операции, целью которых является распределение и перераспределение добавленной стоимости, созданной производителями, а также перераспределение сбережений);

финансовые операции (относятся к изменениям финансовых активов и пассивов в различных секторах экономики).

Таким образом, национальные счета представляют собой систему с высоким уровнем детализации внутренней структуры, они являются незаменимой основой для проведения расчетов на макроэкономическом уровне, служат эффективным инструментом общего механизма регулирования национальной экономики.