Читайте также:

|

Основные фонды подразделяются на производ–ственные основные фонды и непроизводственные ос–новные фонды.

Основные производственные фонды – это мате–риально-техническая база общественного производства.

Производственные фонды, функционирующие в промышленности, составляют промышленно-про-изводственные фонды – эти фонды в виду своего многообразия изучаются всесторонне.

С целью изучения объема и состава промышленно-производственных фондов, их группируют по различным признакам – по формам собственности, по отраслям промышленности и по своей натуральной форме.

Сущность классификации заключается в созда–нии возможности распределять основные фонды предприятий по их назначению в процессе производ–ства и отражать их технический уровень.

Основные производственные фонды промышлен–ных предприятий делятся на группы:

1) здания, сооружения;

2) передаточные устройства;

3) машины и оборудование;

5) производственный и хозяйственный инвентарь.

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую структуру основных фондов.

Планирование и учет основных производственных фондов ведется в натуральной и денежной формах. Основой натурального учета основных фондов служит их паспортизация, а также ведется инвентаризация, учет его прибытия и выбытия.

На каждую отдельную единицу основных фондов составляется паспорт, в котором приводится произ–водственно-техническая характеристика.

Денежная оценка основных фондов позволя–ет планировать расширенное воспроизводство основных фондов, определять степень износа и разме–ра амортизационных отчислений, объем приватизации.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Восстановительная стоимость – издержки на вос–производство основных фондов в рыночных условиях.

Остаточная стоимость представляет собой раз–ность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Амортизация – это денежное выражение стои–мости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестои–мость продукции.

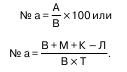

Годовая сумма амортизационных отчислений определяется по формуле: А = (В – Л) / Т,

где В – полная первоначальная стоимость ос–новных фондов;

Л – ликвидационная стоимость основных фон–дов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства.

Годовой износ основных фондов равен сумме на–численной амортизации за год.

Дата добавления: 2015-08-20; просмотров: 38 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Производительность труда | | | Оборотные средства предприятия |