Читайте также:

|

Проблема макроэкономического равновесия — одна из са-

мых острых и дискуссионных в экономической науке. Сущест-

вуют две основные точки зрения по данному вопросу — клас-

сическая и кейнсианская.

Классическая школа рассматривала модель макроэкономи-

ческого равновесия в краткосрочном периоде и в условиях

совершенной конкуренции. Основная концепция гласит, что

предложение товаров само создает собственный спрос; произ-

веденный объем продукции автоматически обеспечивает по-

лучение такого дохода, который достаточен для полной реа-

лизации всех товаров, следовательно, предложение и спрос

количественно совпадают

Кейнсианская школа полагает, что экономика развивается

не так гладко, а заработная плата, цены и процентная ставка

настолько гибки, что могут привести к соответствию спроса

и предложения на макроэкономическом уровне.

В39. Система национальных счетов. Основные макроэкономические показатели.

Система национальных счетов - это система взаимосвязанных показателей и классификаций (например, в виде таблиц), применяемая для описания и анализа макроэкономических процессов страны в условиях рыночной экономики. СНС связывает важнейшие макроэкономические показатели: объемы выпуска товаров и услуг, совокупные доходы и расходы. Также она позволяет представить ВВП (ВНП) на всех основных стадиях: производство, распределение, перераспределение, пользование

СНС выполняет несколько важных функций, среди которых:

измерение объемов производства за определенный промежуток времени

выявление существующих тенденций в экономике

организация экономической политики государства.

К показателям, связанным с СНС, относят: Валовой внутренний продукт (ВВП), Валовой национальный продукт(ВНП), валовой национальный располагаемый доход, конечное потребление, валовое накопление, национальное сбережение; чистое кредитование и чистое заимствование (см. Счет финансовых операций), Национальное богатство, Сальдо внешней торговли.

Систему национальных счетов формируют следующие показатели:

валовой внутренний продукт (ВВП);

валовой национальный продукт (ВНП);

чистый внутренний продукт (ЧВП);

внутренний доход (ВД);

личный доход граждан (ЛД).

В настоящее время основным показателем национального производства в большинстве стран мира является ВВП.

Валовой внутренний продукт выражает совокупную стоимость конечных товаров и услуг, созданных внутри страны вне зависимости от национальной принадлежности факторов производства, используемых в производстве.

Валовой внутренний продукт рассчитывается тремя методами:

по доходам: суммируются доходы населения, корпораций, проценты по сбережениям, доходы государства от предпринимательской деятельности, а также в виде налогов на производство и импорт, амортизационные отчисления;

по расходам: суммируются потребительские расходы домашних хозяйств, инвестиционные расходы фирм, государственные расходы на закупки товаров, услуги и инвестиции и сальдо внешней торговли;

по сумме произведенной продукции: суммируются только добавленные каждой фирмой стоимости.

При расчете ВВП по сумме произведенной продукции во избежание повторного счета учитывается только стоимость товаров и услуг, которые используются для конечного потребления и не используются для дальнейшей переработки. К добавленной стоимости относится только та часть стоимости продукта или услуги, которая создана на данном предприятии.

Различают номинальный и реальный ВВП.

Номинальный ВВП-это объем произведенных товаров и услуг в текущих, действующих в данном году ценах.

Реальный ВВП-это ВВП, измеренный в ценах базового года. За базовый год принимается тот год, с которого начинается измерение или с которым сравнивается ВВП.

Для приведения номинального ВВП к его реальному значению используются два индекса: индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Индекс потребительских цен выражает относительное изменение среднего уровня цен группы товаров за определенный период. Он определяется по формуле:

ИПЦ = Стоимость потребительской корзины в текущем году / Стоимость этой корзины в базовом году X 100%.

Реальный ВВП будет равен отношению номинального ВВП к индексу цен, умноженному на 100%:

ВВП реал = ВВП ном / ИПЦ X 100%.

Дефлятор ВВП показывает изменение цен по всем конечным товарам и услугам, произведенным в экономике, т.е. он более полно отражает изменение цен в обществе, охватывая все товары и услуги. Тогда:

ВВП реал = ВВП ном / Дефлятор X 100%.

Валовой национальный продукт (ВНП) характеризует стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами, т.е. созданных с помощью ресурсов, принадлежащих данной стране, независимо от их географического использования.

Валовой национальный продукт рассчитывается так же, как валовой внутренний продукт, но отличается от него на величину, равную разнице между экспортом и импортом.

Чистый внутренний продукт (ЧВП) измеряется вычитанием из ВВП амортизационных отчислений, т.е. стоимости инвестиционных товаров, остающихся в сфере производства. ЧВП характеризует величину стоимости ВВП, идущей на потребление населения и на частные инвестиции:

ЧВП = ВВП-А.

В случае подсчета чистого национального продукта (ЧНП) амортизационные отчисления вычитаются из ВНП.

Внутренний доход (ВД) - это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента.

Для определения личного дохода (ЛД) из величины ВД следует вычесть: взносы на социальное страхование граждан, прибыль корпораций, уплаченные проценты за кредит и прибавить: дивиденды; трансфертные платежи, процентный доход.

Личный доход представляет собой весь доход, полученный отдельными лицами и идущий на потребление, сбережение и уплату налогов.

Если из ЛД вычтем индивидуальные налоги, уплачиваемые гражданами, то получим личный располагаемый доход (ЛРД), который идет непосредственно на потребление и сбережения, а не на уплату индивидуальных налогов, которые включают в себя, в частности, личный подоходный налог, налог на личное имущество, налог на наследство и др.

В40. Национальное богатство.

Национальное богатство — макроэкономический показатель, представляющий в денежном выражении совокупность активов, созданных и накопленных обществом.

Национальное богатство представляет собой совокупность материальных благ, накопленных в обществе в результате предшествующего труда людей, и природных ресурсов, пригодных для использования.

Национальное богатство включает:

природные богатства

материальные ценности

духовные ценности

Согласно системе национальных счетов

Нефинансовые активы — объекты во владении хозяйствующих субъектов и приносящие им реальные либо потенциальные выгоды. Нефинансовые активы делятся:

Произведенные активы включают:

основные фонды (основной капитал)

запасы материальных оборотных средств

ценности.

Непроизведенные.

материальные активы

нематериальные активы(патенты,лицензии)

Финансовые активы включают:

монетарное золото

специальные права заимствования

наличные деньги (валюту)

депозиты

ценные бумаги (кроме акций)

ссуды

акции

страховые технические резервы

другие счета дебиторов и кредиторов.

В41. Совокупный спрос и его факторы.

Совокупный спрос – сумма всех расходов на конечные товары и услуги, произведенные в экономике.

Совокупный спрос отражает связь между объемом совокупного выпуска, на который предъявлен спрос экономическими агентами, и общим уровнем цен в экономике.

При отсутствии ограничений со стороны производства, а также при отсутствии сильной инфляции, рост совокупного спроса стимулирует увеличение объема выпуска и занятости, оказывая незначительное влияние на уровень цен.

Если экономика близка к состоянию полной занятости, то рост совокупного спроса вызовет не столько увеличение объема выпуска (так как практически все мощности уже задействованы), сколько рост цен.

Кривая совокупного спроса АD показывает количество товаров и услуг, которое потребители готовы приобрести при каждом возможном уровне цен. Она дает такие комбинации объема выпуска и общего уровня цен в экономике, при которых товарный и денежный рынки находятся в равновесии (рис.1)

Движение вдоль кривой АD отражает изменение совокупного спроса в зависимости от динамики общего уровня цен.

Выражение этой зависимости можно получить из уравнения количественной теории денег:

МV = РY, отсюда Р = МV/Y или Y =МV/Р, где

Р – уровень цен в экономике, в данном случае - индекс цен;

Y – реальный объем выпуска, на который предъявлен спрос;

М – количество денег в обращении;

V – скорость обращения денег.

Неценовые факторы, влияющие на совокупный спрос:

- благосостояние потребителей;

- налоги;

- субсидии;

- колебания валютных курсов и т.д., все, что воздействует на потребительские расходы.

Уравнение количественной теории денег также дает два неценовых фактора совокупного спроса: предложение денег М и скорость их обращения Y.

Изменение неценовых факторов отражается сдвигом кривой АD. Например, увеличение предложения денег (или скорости их обращения) и соответствующий рост платежеспособного спроса в экономике отразится сдвигом кривой АD вправо (рис. 2.1), а снижение спроса на нефть и соответствующее снижение экспорта отразится графически сдвигом АD влево (рис. 2.2).

В42. Совокупное предложение, факторы.

Совокупное предложение – совокупность всех товаров и услуг, предложенных к продаже в нац. экономике.

Ценовой фактор: чем выше цена, тем выше предложение. Кривая AS показывает взаимосвязь реального объёма производства и уровня цен. При этом прослеживается прямая (положительная) зависимость: чем выше уровень цен, тем больше заинтересованность в дополнительном производстве товаров и услуг.

горизонтальный участок (на этом этапе доходы населения не велики, но развитие экономики требует увеличение нац. дохода, это возможно только при увеличении пр-ва и сдерживания уровня цен.

промежуточный участок (параллельно увеличению доходов предприятия пр-дит увеличение доходов населения, что позволяет предприятиям не только увеличивать объёмы пр-ва, но и розничную цену.

вертикальный (кейсианский) участок (цена продолжает расти, доходы граждан растут, но объёмы пр-ва уже не увеличиваются, т.к. экономика работает уже на пределе и может возникнуть кризис перепроизводства.

Неценовые факторы:

Цены на ресурсы (чем выше цены на ресурсы, тем ниже предложение, цены на ресурсы регулируются долгосрочными контрактами).

Производительность (чем выше, тем выше предложение; в зарубежной экономической науке она рассчитывается как отношение реального объема производства к количеству используемых ресурсов. Можно сказать иначе, что производительность — это показатель среднего объема выпуска продукции на единицу затрат. Если производительность возрастает, значит, на том же ресурсном потенциале производится больший объем продукции и, следовательно, совокупное предложение возрастает, а кривая на графике сдвигается вправо).

Государственная политика (налоги, законодательство; оно может касаться либо налогов, либо субсидий. В случае ужесточения налоговой системы увеличиваются издержки и совокупное предложение сокращается, а если налоги снижаются, сокращаются издержки и совокупное предложение возрастает. Если речь идет о субсидиях, имеются в виду прямые правительственные платежи бизнесу или снижение налоговых ставок. И те, и другие сокращают издержки и, следовательно, стимулируют рост совокупного предложения).

В43. Макроэкономическое равновесие.

Макроэкономическое равновесие Понятие макроэкономического равновесия. Макроэкономическое равновесие это такое состояния национальной экономики, когда использование ограниченных производственных ресурсов для создания товаров и услуг и их распределение между различными членами общества сбалансированы, т. е. существует совокупная пропорциональность между: - ресурсами и их использованием; - факторами производства и результатами их использования; - совокупным производством и совокупным потреблением; - совокупным предложением и совокупным спросом; - материально-вещественными и финансовыми потоками. Следовательно, макроэкономическое равновесие предполагает стабильное использование их интересов во всех сферах национальной экономики. Такое равновесие это экономический идеал: без банкротств и стихийных бедствий, без социально-экономических потрясений. В экономической теории макроэкономическим идеалом является построение моделей общего равновесия экономической системы.

В44. Потребление и сбережение, их функции.

Потребление (С) - это общее количество товаров, купленных и потребленных в течение определенного периода.

Потребление зависит от двух факторов: субъективного и объективного. К субъективному фактору относится психологическая склонность людей к потреблению, а к объективным факторам - уровень дохода, наличные средства, цены, норма процента, запасы богатства и др.

Потребление движется в том же направлении, что и доход, а также зависит от предельной склонности населения к потреблению.

Средняя склонность к потреблению (АРС) на данный момент выражается как отношение размеров потребления к величине дохода:

АРС = Потребление /Доход.

Предельная склонность к потреблению (МРС) есть соотношение между изменением потребления и вызвавшим его изменением дохода:

МРС = Изменение в потреблении /Изменение в доходе.

Здесь отражена следующая зависимость: когда реальный доход общества увеличивается или уменьшается, его потребление будет также увеличиваться или уменьшаться, но в меньшей степени, чем доход.

Сбережение - это та часть дохода, которая не потребляется.

Склонность к сбережению - это психологический фактор, означающий желание человека сберегать.

Средняя склонность к сбережению (APS) есть отношение сум-мы сделанных сбережений к величине дохода.

APS = Сбережения /Доход.

Предельная склонность к сбережению (MPS) есть отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

MPS = Изменения в сбережениях /Изменения в доходе.

Показатели "предельная склонность к потреблению" и "предельная склонность к сбережению" показывают, какую часть дополнительной единицы дохода домашние хозяйства потребляют, а какую - сберегают.

Инвестиции-это использование сбережений для создания новых производственных мощностей и других физических активов.

Инвестиционный спрос зависит от субъективного фактора - решения предпринимателей инвестировать; и объективных факторов - нормы процента, прибылей, запасов капитала и др.

По составу различают валовые и чистые инвестиции.

Валовые инвестиции представляют собой всю сумму капиталовложений, равную полному спросу на средства производства за определенный период времени.

Чистые инвестиции - это сумма капиталовложений, равная объему валовых инвестиций за вычетом амортизации (суммы капиталовложений, необходимых для замены физически изношенного или морально устаревшего оборудования).

Основу инвестиций составляют сбережения, поэтому важно найти то соотношение сбережений и инвестиций, которое обеспечит стране стабильное экономическое развитие.

В46. Экономический цикл: сущность,фазы,типы.

Экономические циклы — циклические изменения экономической конъюнктуры, регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии).

Виды экономических циклов

Обычно выделяют четыре основных вида экономических циклов:

краткосрочные циклы Китчина (характерный период — 2-3 года);

среднесрочные циклы Жюгляра (характерный период — 6-13 лет);

ритмы Кузнеца (характерный период — 15-20 лет);

длинные волны Кондратьева (характерный период — 50-60 лет).

Фазы

В циклах деловой активности выделяются четыре относительно чётко различимые фазы: пик, спад, дно (или «низшая точка») и подъём; но в наибольшей степени эти фазы характерны для циклов Жюгляра[1].

Подъём наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада.

Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов.

Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, или рецессией, считают падения деловой активности, продолжающееся свыше трёх месяцев подряд.

Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась 10 лет (1929-1939гг).

Теория реальных экономических циклов объясняет спады и подъемы воздействием реальных факторов. В индустриальных странах это может быть появление новых технологий, изменение цен на сырье. В аграрных странах - урожай или неурожай. Также толчком к переменам могут быть форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в лучшую или худшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объем производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы влияющие на фазы экономического цикла: изменения зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

В47. Безработица и ее виды.

Безработица — социально-экономическое явление, когда часть экономически активного населения не находит себе работу и становится «лишним».

Коэффициент занятости — удельный вес самодеятельного взрослого населения, занятого в общественном производстве в общей численности населения страны.

Норма (уровень) безработицы — процент безработных в общей численности рабочей силы.

Естественная безработица — процент (удельный вес) общего количества безработных в численности рабочей силы в период экономической стабильности.

Выделяют следующие виды безработицы:

Безработица вынужденная и добровольная. Первая возникает, когда работник может и хочет работать при данном уровне заработной платы, но не может найти работу. Вторая связана с нежеланием людей работать, например, в условиях понижения заработной платы. Добровольная безработица усиливается во время экономического бума и снижается при спаде; ее масштабы и продолжительность различны у лиц разных профессий, уровня квалификации, а также у различных социально-демографических групп населения.

Безработица зарегистрированная — незанятое население, ищущее работу и официально взятое на учет.

Безработица маргинальная — безработица слабозащищенных слоев населения (молодежи, женщин, инвалидов) и социальных низов.

Безработица неустойчивая — вызывается временными причинами (например, при добровольной смене работниками мест работы или увольнении в сезонных отраслях промышленности)

Безработица сезонная — зависит от колебаний в уровне экономической активности в течение года, характерными для некоторых отраслей экономики

Безработица структурная — обусловлена изменениями в структуре спроса на труд, когда образуется структурное несовпадение между квалификацией безработных и требованием свободных рабочих мест

Структурная безработица обуславливается масштабной перестройкой экономики, изменениями в структуре спроса на потребительские товары и в технологии производства, ликвидацией устаревших отраслей и профессий;

Безработица технологическая— безработица, связанная с механизацией и автоматизацией производства, в результате часть рабочей силы становится либо излишней, либо нуждается в более высоком уровне квалификации.

В48. Инфляция: сущность, причины, виды.

Инфляция — устойчивая тенденция к повышению общего уровня цен — выражает долговременный процесс снижения покупательной способности денег.

Процесс, противоположный инфляции, называется дефляцией, а замедление темпов инфляции — дезинфляцией. Уровень цен в будущем с позиции экономических агентов называется инфляционными ожиданиями. Инфляция различается по следующим основным критериям:

1. В зависимости от размеров государственного регулирования различают открытую и скрытую инфляцию.

Скрытая инфляция действует в условиях жесткого государственного регулирования и проявляется в росте дефицита товаров и услуг.

Открытая инфляция действует в условиях свободных цен, свойственных рыночной экономике.

2. В зависимости от темпов роста цен различают инфляцию умеренную, галопирующую и гиперинфляцию.

Умеренная — это инфляция, годовой темп которой измеряется числом с одним знаком, т. е. до 10 %. При умеренной инфляции рост цен происходит медленно и предсказуемо, но цены растут быстрее, чем заработная плата.

Галопирующая — инфляция, темпы которой измеряются двух- или трехзначным числом в пределах от 20 до 200 %. Она свидетельствует о серьезных нарушениях кредитно-де нежной политики в стране. Деньги теряют свою ценность, поэтому люди хранят только минимум денежных средств, необходимых для совершения повседневных сделок. Финансовые рынки попадают в депрессию, ибо капитал уходит за рубеж.

Гиперинфляция — инфляция свыше 50 % в месяц, годовой рост которой составляет четырехзначную цифру. Наиболее сильное влияние гиперинфляция оказывает на перераспределение богатства. Она вызывает недоверие к деньгам, вследствие чего наблюдается частичный возврат к бартеру и переходу от денежной к натуральной заработной плате.

3. В зависимости от степени предвидения различают ожидаемую инфляцию и неожиданную инфляцию.

Ожидаемая инфляция позволяет предотвратить или уменьшить потери, вызванные инфляцией. Неожиданная приведет к снижению всех видов фиксированных доходов и перераспределению дохода между кредиторами и заемщиками.

4. В зависимости от факторов, порождающих инфляцию, различают инфляцию спроса и инфляцию издержек.

Инфляция спроса — вид инфляции, вызванный избытком совокупного спроса, за которым не успевает производство, т. е. спрос превышает предложение.

Причины инфляции

Выделяют внутренние и внешние причины инфляции.

Внутренние причины. К внутренним причинам относятся:

а) деформация экономики, проявляющаяся в значительном отставании отраслей, производящих предметы потребления, от отраслей, производящих средства производства (тяжелой промышленности, особенно военного машиностроения);

б) дефицит государственного бюджета, связанный с увеличением государственных расходов;

в) диспропорции на микро- и макроуровне, являющиеся проявлением циклического развития экономики;

г) монополия государства на внешнюю торговлю;

д) монополия крупнейших корпораций, фирм, компаний на установление цен на рынках;

е) высокие налоги, процентные ставки за кредит и др. Внешние причины. К внешним причинам относятся:

а) структурные мировые кризисы (сырьевой, энергетический, продовольственный, экологический). Они сопровождаются многократным ростом цен на сырье, 1 нефть, и т. д. Их импорт становится поводом для резкого повышения цен монополиями, товары и услуги 1 которых, пересекая границы своих стран, экспортируют в то же время в другие страны и инфляцию;

б) обмен банками национальной валюты на иностранную, Он вызывает потребность в дополнительной эмиссии бумажных денег, что пополняет каналы денежного обращения и ведет к инфляции;

в) сокращение поступлений от внешней торговли;

г) отрицательное сальдо внешнеторгового и платежного! баланса и др.

В49. Социальные последствия инфляции и антиинфляционные меры.

Социальные последствия инфляции для потребителей

Когда народное хозяйство поражено инфляцией, потребители становятся ее жертвами, которым приходится страдать от падения уровня жизни. Это происходит в разных формах.

Если инфляция носит открытый характер, проявляется в непрерывном общем'повышении цен, то падает реальная ценность личных сбережений, хранящихся в виде наличных денег или на банковских счетах.

Каждый новый виток роста цен неумолимо сокращает массу товаров, которую способны приобрести владельцы таких сбережений. В лучшем положении оказываются владельцы акций, надеющиеся хотя бы и на инфляционное, но повышение дохода. Следовательно, период инфляции благоприятен для проведения ускоренной приватизации экономики. Обладатели сбережений будут стремиться купить акции, предъявлять повышенный спрос на них, чтобы стать совладельцами собственности и сохранить свои сбережения.

Наименьший ущерб несут те, кто успел вложить сбережения в недвижимость, твердую валюту или материальные ценности (золото), которые в принципе могут только дорожать. Однако предложения на рынке, например, золота по понятным причинам ограничены. В сочетании с инфляционным спросом это приводит к высоким ценам, недоступным для большинства обладателей сбережений.

В условиях открытой инфляции банки удержат сбережения,

если установленный ими процент по вкладам превысит текущий

темп роста цен. Эта разница должна быть не меньше уровня адаптивных инфляционных ожиданий, ибо многие депозиты задерживаются в банках на определенное время. Тогда процент смог

бы защитить сбережения от обесценивания и способствовать при

току вкладов. Если государство стремится свести к минимуму потери населения от открытой инфляции, необходимо обеспечить

гражданам возможность свободного вложения сбережений в акции или недвижимость.

В экономике, где подавленная инфляция, положение владельцев сбережений становится более тяжелым. В условиях хронического товарного дефицита повышение процента по вкладам едва v / • ли даст положительный результат. Оно может в определенной степени предотвратить обесценение сбережений, но не спасет от тотального дефицита товаров, когда сбережения не на что тратить. При подавленной инфляции нельзя избежать физической утраты части сбережений, особенно хранящихся в наличных деньгах и на банковских счетах. Очевидно, что для минимизации потерь потребителей необходим постепенный переход к открытому типу инфляции.

В период инфляции снижаются текущие реальные доходы потребителей, свидетельствуя об ухудшении ежедневных показателей их благосостояния. Падение уровня жизни наиболее заметно при подавленной инфляции, поскольку индексация и другие методы защиты населения от инфляции относятся к денежным доходам и не влияют на дефицит товаров и услуг.

Внешне кажется, что в условиях открытой инфляции положение потребителей более благополучно, чем при подавленной инфляции, — нет дефицита товаров и осуществляются компенсационные меры. В действительности благосостояние населения все равно снижается.

Во-первых, противоинфляционные выплаты не могут поспеть за динамикой цен, поскольку последние растут ежедневно, а пересмотр ставок заработной платы и фиксированных доходов происходит через определенное время. Чем больше это запаздывание, тем ощутимее удары инфляции по текущему потреблению.

1 Антиинфляционная политика - это совокупность мероприятий, целесообразно сочетающих долговременные и краткосрочные мероприятия:

Погашение инфляционных ожиданий населения, которые наблюдают текущий спрос;

Сокращение бюджетного дефицита за счет повышения налогов и снижения расходов государства;

Установление жестких лимитов на ежегодный прирост денежной массы, что позволяет контролировать уровень инфляции;

Ослабление инфляционного воздействия на экономику под влиянием перелива иностранного капитала;

Прямое стимулирование предпринимательства снижением налогов на инвестируемую прибыль; Сокращение государственных расходов;

Стимулирование прироста инвестируемых сбережений.

Сама экономика многих стран объективно вынуждает к дополнительной денежной эмиссии, приводящей к инфляции. На примере нашей страны это хорошо видно, т.к. сама структура экономики заведомо инфляционная:

приоритет отраслей производственного назначения;

гигантский размер оборотного производства;

огромные объемы незавершенного строительства;

бескредитно высокий уровень монополизма;

искусственно завышенный уровень занятости населения в производстве.

В50. Сущность и формы кредита.

Все мы знаем что такое кредит, но не многие знают его настоящую сущность. Изобретение кредита вслед за деньгами является гениальным открытием человечества. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительного привлечения ресурсов получило возможность их преумножить, расширить хозяйство, ускорить достижение производственных целей.

Сущность кредита состоит в том, что граждане, воспользовавшись кредитом, получают возможность направить полученные дополнительные ресурсы для расширения своего дела либо приблизить достижение своих потребительских целей, скорее поручить в свое распоряжение такие вещи, предметы, ценности, которыми, не будь кредита, они могли бы владеть лишь в будущем.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане.

Сущность кредита четко проявляется в его функциях. Кредит выполняет следующие функции:

- аккумуляцию и мобилизацию денежного капитала;

- перераспределение денежного капитала;

- экономию издержек;

- ускорение концентрации и централизации капитала;

- регулирование экономики.

Формы кредита

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности.

Коммерческий кредит - форма кредита, сущность которой заключается в том, что кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Объектом коммерческого кредита выступает, как правило, товарный капитал, который обслуживает круговорот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита — ускорить процесс реализации товаров, а значит, ускорить получение заключенной в них прибыли. Важно отметить, что процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту.

Банковский кредит - форма кредита, сущность которой заключается в том, что кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превосходит границы коммерческого кредита по размерам, срокам, направлениям. Он имеет более широкую сферу применения. Различна динамика банковского и коммерческого

кредита. Если объем коммерческого кредита зависит от роста и спада производства и товарооборота, то спрос на банковский кредит определяется состоянием долгов в тех или иных секторах экономики. В следующем разделе вы узнаете о видах банковского кредита.

В51.Центральный банк. Сущность и функции.

Центральные банки являются юридическими лицами, имеющими особый статус, отличительный признак которого - обособленность имущества банка от имущества государства. Хотя формально это имущество находится, как правило, в государственной собственности, центральный банк наделен правом распоряжаться им как собственник. Этим центральный банк отличается от государственного банка, имущество которого полностью контролируется государством.

Правовой статус центральных банков развитых стран закреплен в правовых актах: законах о центральных банках и их уставах, законах о банковской и кредитной деятельности, в валютном законодательстве. Как правило, основным правовым актом, регулирующим деятельность центрального банка, является Закон о центральном банке, в котором определяются его организационно-правовой статус, функции, процедура назначения высшего руководящего состава, взаимоотношения с государством и национальной банковской системой. Данный закон устанавливает полномочия центрального банка как эмиссионного института страны.

Центральный банк сочетает в себе отдельные черты коммерческого банковского учреждения и государственного ведомства, располагая некоторыми властными полномочиями в сфере регулирования кредитной системы.

Центральный банк обычно создается в форме акционерного общества. Как правило, его капитал принадлежит государству (Франция, Великобритания, Германия, Нидерланды и Испания). Если государство владеет лишь частью капитала (Бельгия, Япония) или акционерами центрального банка являются коммерческие банки (например, в США) и другие финансовые учреждения (Италия), государство, тем не менее, играет ведущую роль в формировании органов управления центрального банка.

Содержание и форма взаимосвязей центральных банков с органами государственной власти существенно различаются в разных странах. Взаимодействия такого рода могут быть условно представлены в виде двух моделей:

центральный банк выступает агентом министерства финансов и проводником его денежно-кредитной политики;

· центральный банк независим от правительства, что обеспечивает ему самостоятельность в проведении денежно-кредитной политики без давления со стороны правительственных органов.

Однако в действительности эти модели в чистом виде не действуют. В большинстве стран функционирует промежуточная модель, в рамках которой используются принципы взаимодействия исполнительной власти с центральным банком при определенной степени его независимости.

В законодательстве лишь 5 стран - США, Германии, Швейцарии, Швеции и Голландии - предусмотрено прямое подчинение центральных банков парламентам. В большинстве государств центральные банки подотчетны казначейству или министерству финансов.

В Великобритании, Франции, Италии, Японии и некоторых других развитых странах министерства финансов уполномочены давать инструкции центральным банкам, однако на практике такие случаи довольно редки. Как правило, консенсус достигается на заседаниях правительства, союзов предпринимателей и банкиров и находит отражение в подписании представителями министерства финансов и центрального банка совместных заявлений.

При разногласиях министерства финансов и центрального банка возможен только административный путь их разрешения в форме резолюции парламента или решения правительства. В странах, в которых центральные банки непосредственно подчинены парламентам, с помощью проведения законодательных процедур возможно принятие решений, обязывающих исполнительные органы оказывать содействие центральным банкам в достижении той или иной цели денежно-кредитной политики.

Законодательством ряда стран предусмотрена отчетность центральных банков перед парламентами. Так, федеральная резервная система США (ФРС) представляет Конгрессу США отчет о своей деятельности 2 раза в год, а центральные банки Германии и Японии направляют отчеты в парламенты своих стран ежегодно.

В52. Коммерческие банки и специализированные денежно – кредитные учреждения.

Комме́рческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции)[1].

Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой. Эпитет «коммерческий» в отношении банка условен, потому что означает, что главной целью деятельности организации является получение прибыли. В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

К банковским услугам относятся:

кредитование юридических и физических лиц;

операции по вкладам;

валютные операции (только уполномоченные банки);

операции с драгоценными металлами;

выход на фондовый рынок и Forex;

ведение расчётных счётов хозяйствующих экономических субъектов;

обмен испорченных денежных (рваные, обожжённые, постиранные купюры) знаков на неиспорченные;

ипотека;

автокредитование;

и др.

Первым известным в мире коммерческим банком был банк Св. Георгия в Генуе, открытый в 1407 году[2]. Старейшим в мире банком, действующим до сих пор, является также итальянский банк Монте дей Паски ди Сиена, который существует с 1472 года[3].

Первый частный коммерческий банк в России открылся 1 ноября 1864 года в Санкт-Петербурге. Затем в столице возник ряд коммерческих банковских контор. В 1870 году был образован Волжско-Камский и Азовско-Донской банки. Стимулятором банковского развития в России были экономический подъём 90-х годов 19 века и денежная реформа 1897 года. К 1918 году число коммерческих банков возросло до 31, причём количество их отделения увеличилось до 493

Специализированные кредитно-финансовые учреждения (СКФУ) или парабанковские учреждения отличает ориентация:

а) либо на обслуживание определенных типов клиентуры;

б) либо на осуществление в основном одного-двух видов услуг.

При этом для специализированных кредитно-финансовых институтов (СКФИ) характерна двойная подчиненность:

1) будучи связанными с осуществлением кредитно-расчетных операций СКФИ вынуждены руководствоваться соответствующими требованиями (инструкциями) Центрального банка;

2) специализируясь на каких-либо финансовых, страховых, инвестиционных или других операциях, СКФИ подпадают под регулирующие мероприятия соответствующих ведомств.

Деятельность специализированных кредитно-финансовых учреждений (СКФУ) концентрируется в большинстве своем на обслуживании небольшого сегмента рынка и, как правило, предоставлении услуг специфической клиентуре (например, факторинговых услуг).

Особой разновидностью СКФУ являются почтово-сберегатель-ные учреждения, формирующие почтово-сберегательную систему. Одним из важнейших и старейших элементов данной системы являются почтово-сберегательные банки, исторически возникшие как государственные учреждения по привлечению средств мелких вкладчиков. Почтово-сберегательные учреждения через почтовые отделения аккумулируют вклады населения, осуществляют прием и выдачу средств. В последнее время в большинстве стран все большее распространение получают кредитно-расчетные операции почтово-сберегательных учреждений, характерные для банков, все больше стираются грани между положениями банковского законодательства и областей финансового законодательства относительно предмета деятельности и видов услуг, предоставляемых различными кредитными учреждениями.

К специализированным кредитно-финансовым учреждениям (СКФУ) можно отнести:

а) лизинговые фирмы; б) факторинговые фирмы; в) ломбарды;

г) кредитные товарищества, общества и союзы; д) общества взаимного кредита; е) страховые общества; ж) инвестиционные компании (фонды); з) пенсионные фонды; и) финансовые компании;

к) расчетные (клиринговые) центры.

Отнесение к СКФУ ломбардов, кредитных товариществ, обществ и союзов обусловлено рядом обстоятельств1.

1. Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Исторически ломбарды возникли как частные предприятия ростовщического кредита. В настоящее время в зависимости от степени участия государства и частного капитала в деятельности ломбардов выделяются:

а) государственные ломбарды;

б) коммунальные ломбарды;

в) частные ломбарды;

г) ломбарды смешанного типа (с участием частного и государственного капитала).

Ломбарды специализируются на потребительском кредите под обеспечение в виде залога движимого имущества, включая драгоценные металлы и камни (как правило, за исключением ценных бумаг). Ссуды выдаются в основном краткосрочные (до 3 мес.) в размере от 50 до 80% стоимости закладываемого имущества. Наряду со ссудами под залог практикуются также операции по хранению ценностей клиентов, а также продажа заложенного имущества на комиссионных началах.

Особенностью организации кредитных операций ломбардами являются:

а) отсутствие кредитного договора с клиентом;

б) отсутствие залогового обязательства.

При выдаче ссуды под залог клиент получает залоговый билет (или иной документ, удостоверяющий факт залога и выдачи ссуды), как правило, на предъявителя и имеющий регистрационный номер в журнале регистрации, где указываются реквизиты заемщика и основные условия сделки. По большинству кредитных сделок предусматривается льготный срок, только по истечении которого заложенное имущество может быть продано.

2. Кредитные союзы — это кредитные кооперативы, организуемые определенными группами частных лиц или мелких кредитных учреждений. Кредитные союзы могут быть дв

ух основных типов:

а) организованные группой физических лиц по профессиональному или территориальному признаку в целях предоставления краткосрочного потребительского кредита;

б) в виде добровольных объединений ряда самостоятельных кредитных товариществ, например, ссудосберегательных товариществ, обществ взаимного кредита, кооперативов и т. д.

Капитал кредитных союзов формируется путем оплаты паев, периодических взносов их членов, а также выпуска займов. При этом основными операциями являются:

Цит по: Банковское дело / Под ред. Ю. А. Бабичевой М., 1993. С. 19—21.

а) привлечение вкладов и^выпуск займов;

б) предоставление ссуд под обеспечение своим членам, учет векселей;

в) торгово-посреднические и комиссионные операции;

г) консультационные и аудиторские услуги для своих членов.

В53. Денежно – кредитная политика: цели и инструменты.

Денежно-кредитная политика (иногда ее называют монетарной или просто денежной) — это комплекс мер, используемых финансовыми властями страны для достижения преследуемых ими целей и воздействующих на количество денег, находящихся в обращении.

Денежно-кредитная политика, основным проводником которой, как правило, является центральный банк, направлена главным образом на воздействие на валютный курс, процентные ставки и на общий объем ликвидности банковской системы и, следовательно, экономики. Решение этих задач преследует цель стабильности экономического роста, низкой безработицы и инфляции. Центральный банк обычно по уставу отвечает за стабильность денежного обращения и курса национальной валюты и в этих целях координирует свою политику с другими государственными органами. Чаще всего денежно-кредитная политика представляет собой один из элементов всей экономической политики и прямо определяется

Вместе с тем взаимоотношения банка и правительства в проведении денежно-кредитной политики обычно четко определены. Главное место здесь занимает так называемая финансовая конституция, т.е. закрепление принципов взаимоотношения банка с бюджетом. Правительство ограничено в своих действиях и обычно не вмешивается в повседневную деятельность банка, согласовывая лишь общую макроэкономическую политику.

Другой важный момент — единство денежно-кредитной и валютной политики. Центральный банк никогда не замыкается на поддержании внутренней стабильности национальной денежной единицы уже потому, что купля-продажа валюты прямо отражается на'ликвидности банковской системы и связана с эмиссией.

Различают «узкую» и «широкую» денежно-кредитную политику. Под «узкой» политикой имеют в виду достижение оптимального валютного курса с помощью инвестиций на валютном рынке, учетной политики и других инструментов, влияющих на краткосрочные процентные ставки. «Широкая» политика направлена на борьбу с инфляцией через воздейстие на денежную массу в обращении. С помощью прямых и косвенных методов кредитного контроля регулируется ликвидность банковской системы и долгосрочные процентные ставки.

В54. Государственный бюджет. Государственный долг и его последствия.

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Федеральный бюджет

бюджеты субъектов Российской Федерации (региональные бюджеты)

бюджеты муниципальных образований (местные бюджеты)

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета). Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если таковые имели место). Государственный долг, таким образом, это показатель запаса, поскольку рассчитывается на определенный момент времени (например, по состоянию на 1 января 2000 года) в отличие от дефицита государственного бюджета, являющегося показателем потока, поскольку рассчитывается за определенный период времени (за год). Различают два вида государственного долга: 1) внутренний и 2) внешний. Оба вида государственного долга были рассмотрены выше.

По абсолютной величине государственного долга невозможно определить

его бремя для экономики. Для этого используется показатель отношения величины государственного долга к величине национального дохода или ВВП, т.е. d = D/Y. Если темпы роста долга меньше, чем темпы роста ВВП (экономики), то долг не страшен. При низких темпах экономического роста государственный долг превращается в серьезную макроэкономическую проблему.

Опасность большого государственного долга связана не с тем, что правительство может обанкротиться. Подобное невозможно, поскольку, как правило, правительство не погашает долг, а рефинансирует, т.е. строит финансовую пирамиду, выпуская новые государственные займы и делая новые долги для погашения старых. Кроме того, правительство для финансирования своих расходов может повысить налоги или выпустить в обращение дополнительные деньги.

Серьезные проблемы и негативные последствия большого государствен-

ного долга, заключаются в следующем:

· Снижается эффективность экономики, поскольку отвлекаются средства из

производственного сектора экономики как на обслуживание долга, так и на выплату самой суммы долга;

· Перераспределяется доход от частного сектора к государственному;

· Усиливается неравенство в доходах;

· Рефинансирование долга ведет к росту ставки процента, что вызывает

вытеснение инвестиций в краткосрочном периоде, что в долгосрочном периоде может привести к сокращению запаса капитала и сокращению производственного потенциала страны;

· Необходимость выплаты процентов по долгу может потребовать повышения

налогов, что приведет к подрыву действия экономических стимулов

· Создается угроза высокой инфляции в долгосрочном периоде

· Возлагает бремя выплаты долга на будущие поколения, что может привести

к снижению уровня их благосостояния

· Выплата процентов или основной суммы долга иностранцам вызывают перевод определенной части ВВП за рубеж

· Может появиться угроза долгового и валютного кризиса

В55. Налоги: понятие, виды, функции.

Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1][2]. Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством (см. налоговое право)[2]. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства[источник не указан 632 дня].

Под налогом понимается принудительное изымание государственными налоговыми структурами с физических и юридических лиц, необходимое для осуществления государством своих функций

Все налоги подразделяются на несколько видов:

Прямые и косвенные

В общем, налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как личный подоходный налог, налог на прибыль и подобные. К косвенным налогам относится налог на добавленную стоимость и другие[2].

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агентаТаким образом,

.Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода (Y). Данную зависимость показывает либо предельная ставка налога (t), которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога (q): просто отношение суммы взимаемого налога к величине дохода. То есть,

Или

, где:

Прогрессивные, регрессивные или пропорциональные

Подоходные налоги сами делятся на два типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается.

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода

Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

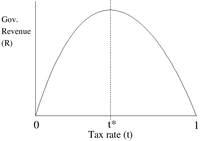

В56. Принципы налогообложения. Кривая А. Лаффера.

Принципы налогообложения - есть не что иное, как базовые правила, идеи, положения, которые применяются в сфере налогообложения. Таким образом, можно сказать, что они являются принципами построения всей налоговой системы.

Современные принципы налогообложения - это ориентир для формирования налогово- правовой политики любого государства. Все принципиальные для системы налогообложения установки разграничиваются на две подсистемы: классические принципы налогообложения и внутринациональные. Принципы, входящие в первую группу, идеализируют налогообложение. Имеется в виду, что при условии строительства налоговой системы исключительно на основе их использования, она считается оптимальной. Фундаментальные принципы налогообложения описаны в многочисленных трудах Н. Тургенева, Д. Рикардо, А. смита и прочих. К классическим принципам принято относить равномерность, справедливость, дешевизну и удобство.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что её идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35—40% добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

В57. Фискальная политика государства.

Дата добавления: 2015-07-20; просмотров: 29 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Производства. 4 страница | | | ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № __1___ |