Читайте также:

|

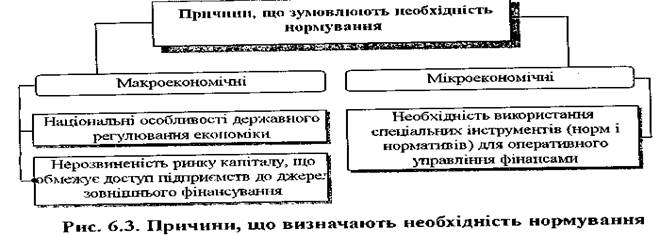

Існує цілий ряд причин, що зумовлюють необхідність нормування на підприємствах.

Вихідними умовами для нормування оборотних активів є:

Основним завданням нормування є розробка на кожному підприємстві економічно обґрунтованих норм та нормативів власних оборотних активів, що забезпечують прискорення обігу та найбільш ефективне використання матеріальних і фінансових ресурсів.

Нормування - це один із основних методів оптимізації рівня оборотних коштів, що усуває їх незбалансованість. Адже незбалансованість оборотних засобів може викликати:

а) у випадку їх дефіциту:

· затримки в постачанні сировиною і матеріалами і, як наслідок, - збільшення тривалості виробничого циклу і зростання витрат;

· зниження обсягів продаж через недостатність запасів готової продукції; додаткові витрати на вирішення задач фінансування.

б) надлишок оборотних коштів:

Нормування - це процес обчислення тієї частини оборотних активів (запасів та витрат), яка потрібна підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та здійснення розрахунків. Нормування оборотних активів включає розробку та встановлення на кожному підприємстві спеціальних норм за окремими видами матеріальних цінностей, витрат виробництва і т. д. та розрахунок нормативу власних оборотних активів в грошовому виразі на кінець року, кварталу.

Норма - це обчислювальна за кожним видом оборотних активів відносна або мінімальна їх величина, що необхідна для розрахунку нормативу.

Норматив - це мінімальний розмір власних оборотних активів у грошовому виразі, що необхідний підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та розрахунків.

Нормування оборотних засобів може здійснюватись трьома методами: методом прямого рахунку, аналітичним методом та методом коефіцієнтів.

В практиці нормування оборотних активів допускається використовування комбінованого підходу у застосуванні вказаних методів.

В складі виробничих запасів нормуються наступні групи оборотних активів - сировина, основні матеріали, покупні напівфабрикати, паливо, тара, запасні частини, малоцінні та швидкозношувані предмети.

Норматив оборотних активів, авансованих в сировину, основні матеріали і покупні напівфабрикати, визначається за формулою:

М = В • п,

де М - норматив оборотних активів в запасах сировини, основних матеріалів і покупних напівфабрикатів (грн.);

В - одноденні витрати сировини, матеріалів, напівфабрикатів (грн.);

n - норма оборотних активів (дні);

В нормі оборотних активів по кожному виду продукції чи однорідній групі матеріалів враховується час перебування в поточному запасі (П), страховому (С), транспортному (Т), технологічному (А), підготовчому запасах (Д). Таким чином, норматив оборотних активів в запасах сировини, основних матеріалів і покупних напівфабрикатів (М) визначається за формулою:

М = В • (П+С+Т + А+Д)

Поточний (складський) запас - основний вид запасу, тому норма оборотних активів в поточному запасі є основною вагомою величиною всієї норми запасу в днях.

Страховий запас є другим за величиною видом запасу, що визначає загальну норму. Страховий, або гарантійний, запас необхідний для кожного підприємства для гарантії безперервності виробничого процесу у випадках порушень умов і строків поставок матеріалів постачальником, транспортом або відвантаження некомплектних партій.

Транспортний запас створюється на період розриву між строками вантажообігу і документообігу.

Технологічний запас створюється на період часу для підготовки матеріалів до виробництва, враховуючи час на аналіз і лабораторні дослідження..

Час, необхідний на відвантаження, прийом, складування матеріалів також приймається в розрахунок норми запасу по сировині, основних матеріалах і покупних напівфабрикатах.

Норматив оборотних активів на допоміжні матеріали встановлюють по двох основних групах. До першої групи належать матеріали, які витрачаються регулярно і у великій кількості. До другої групи включаються допоміжні матеріали, що використовуються у виробництві рідко і в незначних обсягах.

Норматив оборотних активів на паливо встановлюється аналогічно нормативу по сировині, основних матеріалах і покупних напівфабрикатах. Норматив розраховується по всіх видах палива (технологічному, енергетичному, виробничому), за винятком газу.

Розрахунок норм оборотних активів на тару здійснюють в такій послідовності:

- норму оборотних активів на закупівлю тари, призначеної для пакування готової продукції;

- норма оборотних активів па тару власного;

- норма оборотних активів на тару, яка надходить із сировиною і матеріалами, але не підлягає поверненню постачальникам.

Норматив оборотних активів на запасні частини для ремонту встановлюють по кожному виду запчастин окремо, в залежності від строків поставки і часу використання їх для ремонту..

Норматив по малоцінних та швидкозношуваних предметах розраховується окремо по інструментах і пристосуваннях, малоцінному інвентарю, спеціальному одягу і ввзуттю, спеціальному інструменту і приладах.

Норматив оборотних активів у незавершеному виробництві повинен забезпечувати ритмічний процес виробництва і рівномірне надходження готової продукції па склад.

Норматив виражає вартість початих, але не завершених виробництвом виробів, які знаходяться на різних етапах виробничого пронесу. Норматив оборотних активів в незавершеному виробництві визначається за формулою:

Н= З • Д • К,

де З одноденні витрати на виробництво продукції (грн.);

Д - тривалість виробничого циклу (дні);

К -- коефіцієнт зростання витрат.

Нормування оборотних активів на готову продукцію До готової продукції відносять вироби, закінчені виробництвом і прийняті відділом технічного контролю. Норматив оборотних активів на готову продукцію визначається за формулою:

М= В • Д,

де В - одноденний випуск товарної продукції за виробничою собівартістю;

Д - норма запасу в днях.

Визначення сукупного нормативу власних оборотних активів. Сукупний норматив власних оборотних активів на кінець планового року визначається додаванням сум часткових нормативів, що розраховані за окремими елементами нормованих запасів цінностей та витрат виробництва. Він визначає загальну потребу суб'єкта, що господарює, в оборотних активах, що необхідні для забезпечення нормального процесу виробництва, реалізації продукції та здійснення розрахунків.

Розрахунок нормативу власних оборотних активів економічним методом. Економічний (укрупнений) метод розрахунку нормативу застосовується, як правило, на діючих підприємствах. Особливість обчислення нормативу цим методом полягає в тому, що при ньому не обчислюються нормативи за окремими елементами оборотних активів, а відразу визначається сукупний норматив на кінець планового року.

При обчисленні сукупного нормативу економічним методом на плановий рік сукупний норматив поточного року поділяється на дві частини: 1) норматив за статтями оборотних активів, розмір яких прямо залежить від зміни обсягів витрат на виробництво; 2) норматив за статтями оборотних активів, розміри яких прямо не залежать від зміни витрат на.

Порядок розрахунку сукупного нормативу економічним методом наведено у таблиці 6. 6.

Джерела формування оборотних активів.

Для нормального забезпечення господарської діяльності оборотними коштами величина їх встановлюється в межах 1/3 величини власного капіталу. Власні оборотні активи знаходяться в режимі постійного користування.

В різних країнах використовуються різні співвідношення між власним і позиковим капіталом. В США застосовують співвідношення 40/60, в Японіїї - 30/70

Таким чином, розрахований приріст нормативу оборотних активів покривається наступними джерелами:

· зобов'язаннями по розрахунках із зарплати, з постачальниками і підрядниками, бюджетом в межах нормативних термінів;

· прибутком;

· надлишком власних джерел формування оборотних активів на початок запланованого року;

· кредитами і позиковими коштами;

· іншими джерелами.

Окремі види нормальних зобов'язань розраховуються наступним чином.

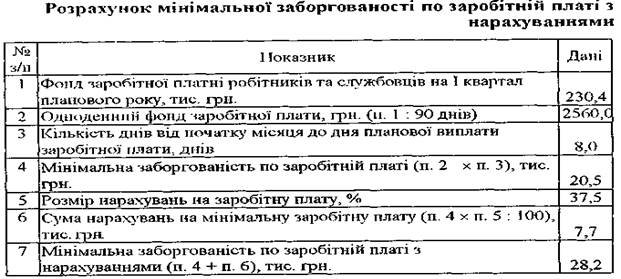

Мінімальна заборгованість по заробітній платі (оплаті праці) з нарахуваннями визначається як добуток одноденного фонду заробітної плати (оплати праці) робітників під час періоду з найменшим обсягом робіт (квартал) та кількості днів від початку місяця до дня планової виплати заробітної плати (оплати праці), що встановлена у колективному договорі.

Розмір мінімальної заборгованості по заробітній платі з нарахуваннями визначається за формулою:

Розрахунок мінімальної заборгованості заробітної плати з нарахуваннями ведеться у наступному порядку.

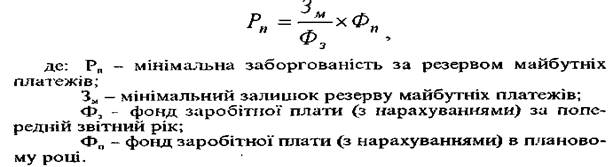

Мінімальна заборгованість за резервом майбутніх платежів (оплата відпусток), що також вважається джерелом покриття нормативу, береться у розмірі фактичного мінімального залишку, визначеного у звітних документах за минулий рік, скоригованого на зміну фонду заробітної плати у плановому році.

Розмір мінімальної заборгованості за резервом наступних платежів (оплата відпусток) розраховується за формулою:

Розрахунок мінімальної заборгованості за резервом майбутніх платежів наведено у таблиці.

Мінімальні залишки фондів економічного стимулювання враховуються у складі сталих пасивів у розмірі середньої величини їх залишків за попередній звітний рік (два роки).

Мінімальна перехідна заборгованість бюджету за сплатою податків виникає в результаті неспівпадання (розриву) в часі між виконаними розрахунками (нарахуваннями) та встановленими строками сплати цих податків.

Дата добавления: 2015-07-11; просмотров: 130 | Нарушение авторских прав