Читайте также:

|

Тема 6. Управління оборотними активами

1. Сутність, структура та роль оборотного капіталу

2. Нормування як метод оптимізації оборотних активів

3. Управління активами

Сутність, структура та роль оборотного капіталу

Функціональна роль оборотного капіталу в процесі виробництва суттєво відрізняється від ролі основного капіталу. Оборотні засоби забезпечують безперервність процесу виробництва. Характерною їх особливістю є швидкість обороту.

Кругооборот капіталу охоплює шість стадій (рис. 6. 1).

Цей цикл операцій багаторазово повторюється і в результаті зводиться до грошових надходжень і платежів.

Оборотний капітал характеризується не тільки обсягом і структурою, а й ліквідністю поточних активів. Ступінь ліквідності визначаться здатністю поточних активів перетворюватись в процесі кругообороту на грошові засоби.

Щоб визначити, чи ліквідний баланс, потрібно порівняти суму активів, що реалізуються до певного строку, із пасивами, які повинні бути до цього ж строку оплачені. Ліквідним є той баланс, де всі зобов'язання перед кредиторами забезпечені активами, строк реалізації яких співпадає із строками оплати цих зобов'язань або їх випереджає.

Таким чином, оборотний капітал виявляє певні взаємозв'язки між активом та пасивом балансу підприємства:

NWC = СА - СL,

де NWC - чистий оборотний капітал підприємства; СА - поточні активи підприємства;

CL - поточні зобов'язання підприємства.

Управління оборотним капіталом вимагає від фінансового менеджера вирішення ряду взаємопов'язаних питань:

1) ранжування поточних активів та поточних зобов'язань за критерієм ліквідності;

2) оптимізація операційного циклу;

3) визначення оптимального розміру поточних активів;

4) обґрунтування розмірів поточних активів кожного виду;

5) встановлення оптимальної пропорції між короткостроковими та довгостроковими зобов'язаннями у фінансуванні поточних активів і т. д.

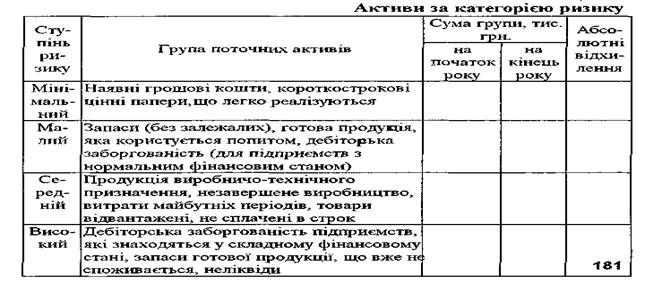

Класифікація оборотних засобів за ступенем їх ліквідності і ступенем фінансового ризику характеризує якість засобів підприємства, що знаходяться в обороті (див. табл. 6. 2).

Важливою частиною управління оборотним капіталом є визначення тривалості операційного циклу - інтервалу часу з моменту придбання виробничих ресурсів до моменту надходження грошових коштів за реалізований товар.

На тривалість вищезазначеного циклу впливають:

· період кредитування підприємства постачальниками;

· період кредитування підприємством покупців;

· період перебування сировини і матеріалів в запасах;

· період виробництва і зберігання готової продукції на складі.

Тривалість періодів, в межах яких відбувається зміна форми майна підприємства із товарної у грошову і, навпаки, як правило, знаходять з пропорції:

Із врахуванням формули розглядаються складові частини операційного циклу, представлені в табл.

Потреба підприємства у власному оборотному капіталі є об'єктом планування і відображається у фінансовому плані підприємства.

Позикові оборотні кошти формуються у вигляді банківських кредитів і кредиторської заборгованості.

При цьому можуть використовуватися такі методи.

1. Метод пропорційної оцінки потреби у фінансуванні. Потребу у фінансуванні ділової активності підприємства АFN оцінюють за формулою:

де А - активи підприємства (входять до оцінки валюти балансу);

S, Sпл - фактичний і плановий обсяги реалізації відповідно;

СL - поточні зобов'язання підприємства;

NCF - чистий операційний приріст грошових засобів;

DIV - дивідендні виплати.

Основна ідея методу полягає в ув'язці очікуваного приросту обсягу реалізації із динамікою активів підприємства. За інших рівних умов (відображених у коефіцієнтах А/S та СL/S) очікуване підвищення обсягу реалізації потребує додаткового залучення до господарського обороту нових активів (запасів сировини, матеріалів, готової продукції на складі підприємства, грошових засобів), які можуть бути покриті залученими поточними зобов'язаннями (на тих же умовах, які склалися до моменту прогнозної оцінки). Поправка до додаткової фінансової потреби (у грошових засобах) у вигляді різниці (NCF - DIV) показує, що потреба у додаткових грошах може бути зменшена за рахунок очікуваного у майбутньому зростання чистого доходу підприємства за вирахуванням амортизаційних відрахувань і дивідендних виплат. Розрахунок за формулою базується на даних балансового звіту, звіту про фінансові результати та перспективних розрахунків надходжень та витрат у зв'язку із очікуваним обсягом реалізації.

2. Кошторисний метод. Суть методу полягає у бюджетуванні грошових засобів, що надходять на підприємство та виходять з нього у вигляді платежів. Зазвичай кошторисним розрахункам передує вирішення ряду вихідних задач, які зводяться до визначення постійних та змінних витрат, частки надходжень від реалізації продукції за готівку та на умовах кредиту, частки дивідендних виплат, руху залишків готової продукції на складі та виробничої програми.

3. Методи трендового аналізу та економічного моделювання. Ці статистичні методи використовуються у практиці закордонних підприємств (особливо великих компаній, зайнятих виробництвом засобів виробництва) для прогнозування руху грошових ресурсів на основі ринкових макроекономічних індикаторів ділової активності (наприклад, валового національного продукту, зайнятості тощо).

Політика фінансування оборотного капіталу.

Незалежно від того, чи використовуються формалізовані моделі, менеджмент будь-якої фірми завжди використовує певні принципи управління запасами і обирає відповідну стратегію їх фінансування. Вони передбачають розв'язок двох проблем: якою повинна бути структура джерел фінансування активів і яким повинен бути їх обсяг?

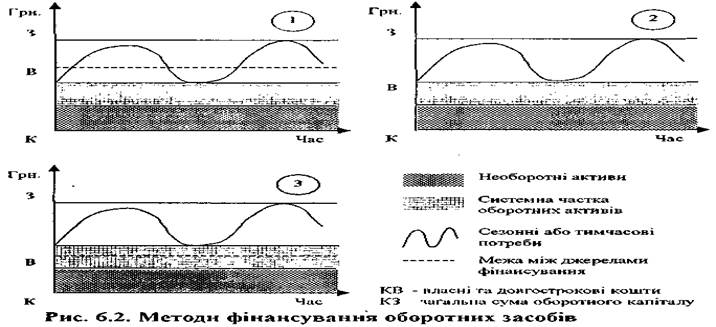

Щодо відповіді на перше запитання, то відомі три моделі поведінки: консервативна (1), поміркована (2) і агресивна (3)

Рішення про те, як саме фінансувати активи - за рахунок короткострокових чи довгострокових зобов'язань, - приймається ґрунтуючись на концепції "компромісу між ризиком і доходністю". За нормальних економічних умов довгострокові позики дорожчі за короткострокові.

За консервативного підходу (1) необоротні активи, системна частка оборотних активів та частина сезонних потреб фінансуються з допомогою довгострокових зобов'язань і власного капіталу. За рахунок короткострокових зобов'язань фінансується лише частина сезонних потреб. Як наслідок, вартість капіталу за такого фінансування дуже висока, але ризик залишитись без коштів є мінімальним.

За поміркованого підходу (2) необоротні активи і системна частка оборотних активів фінансуються за рахунок довгострокових зобов'язань та власного капіталу. Сезонні потреби фінансуються за рахунок короткострокових зобов'язань.

За агресивного підходу необоротні активи і лише частина мінімального рівня оборотних активів покривається за рахунок довгострокових зобов'язань і власного капіталу (3). Всі сезонні потреби, а також частина мінімального рівня оборотних активів покриваються за рахунок короткострокових позик. За такого фінансування вартість капіталу мінімальна, проте ризик, пов'язаний з проблемою ліквідності, досить високий.

Дата добавления: 2015-07-11; просмотров: 68 | Нарушение авторских прав