Читайте также:

|

Тема: Облік доходів і результатів діяльності

План

1. Доходи майбутніх періодів

2. Визнання та класифікація доходу підприємства

3. Облік доходів підприємства від реалізації продукції, товарів (робіт, послуг) та інших видів діяльності (рах. 70)

4. Облік інших операційних доходів (рах. 71)

5. Облік доходів від участі в капіталі (рах. 72)

6. Облік інших фінансових доходів (рах. 73)

7. Облік інших доходів (рах. 74)

8. Облік надзвичайних доходів (рах.75)

9. Облік страхових платежів (рах.76)

Література: Ткаченко Н.М., Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник.-3-тє видання доповнене і перероблене.-К: Алерта, 2008.- 926 с.

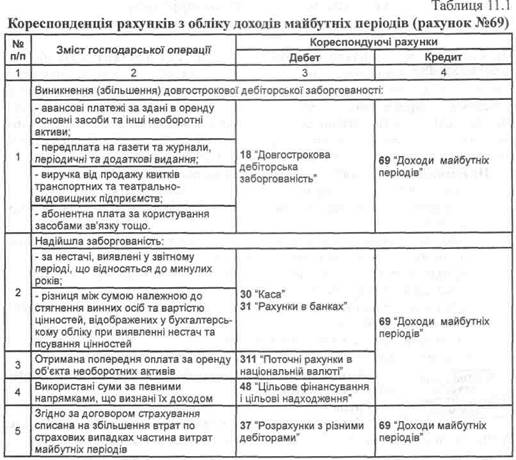

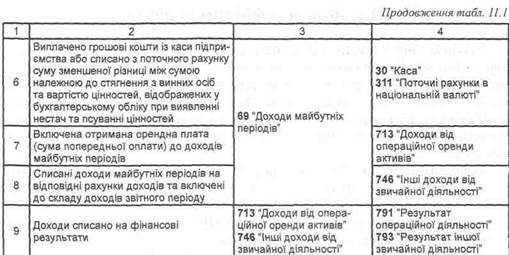

Доходи майбутніх періодів

Рахунок №69 "Доходи майбутніх періодів" призначено для узагальнення інформації щодо одержаних доходів у звітному періоді, але відносяться до майбутніх звітних періодів. До них відносяться: авансові платежі за здані в оренду основні засоби та інші необоротні активи; передплата на газети та журнали, періодичні та додаткові видання, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо.

За кредитом рахунку №69 "Доходи майбутніх періодів" відображається сума доходів майбутніх періодів, за дебетом - їх списання на відповідні рахунки обліку доходів та включення до складу доходів звітного періоду.

Аналітичний облік доходів майбутніх періодів ведеться за їх видами, датами, їх утворення і визнання доходами звітного періоду.

Облік доходів майбутніх періодів наведено у таблиці 11.1.

Дата добавления: 2015-07-11; просмотров: 185 | Нарушение авторских прав