Читайте также:

|

Современные бухгалтеры не делят год, как люди в повседневной жизни, на зиму, весну, лето и осень. Они делят его на кварталы (ударение на вторую «а»). Один квартал — это четверть года, то есть три месяца.

С 1 января по 31 марта — первый квартал, с 1 апреля по 30 июня — второй квартал, с 1 июля по 30 сентября — третий квартал и с 1 октября по 31 декабря — четвертый квартал.

Как часто можно заполнять баланс

По окончании каждого квартала (хотя, если нужно, это можно делать хоть каждый месяц) бухгалтер предприятия берет в руки чистый бланк баланса и заполняет его.

Заметьте. Баланс составляют по окончании каждого квартала. Но это определение неточное. Если не указать конкретную дату для составления баланса, то один бухгалтер заполнит баланс на один день, а другой — на другой. Возникнет путаница.

А бухгалтеры, как известно, неточностей не терпят. Поэтому в бланке баланса, утвержденном приказом Минфина России от 2 июля 2010 г. № 66н, третий столбец озаглавлен так: «на_____ 20__ г.».

Отчетная дата

В эту графу бухгалтеры вписывают точную дату, НА которую составляют баланс. И она у всех бухгалтеров всегда одинаковая. Этой датой является последний календарный день каждого квартала. Такая дата называется отчетной датой.

Отчетный период

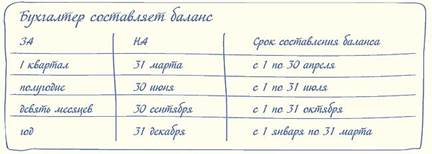

Итак, отчетными датами, НА которые обычно заполняют баланс, будут: 31 марта, 30 июня, 30 сентября и 31 декабря. При этом бухгалтер отчитывается ЗА прошедший с начала года период, который называют отчетным периодом. То есть баланс составляют ЗА: первый квартал, полугодие, девять месяцев и год.

А перед кем, спросите вы, надо отчитываться? Ну во-первых, перед создателями компании — ее учредителями. Им ведь надо знать, как растет и развивается их детище. А во-вторых, отчитаться надо перед государством в лице налоговых инспекторов. Хотя заметим, что с 2013 года сдавать бухгалтерский баланс в инспекцию достаточно лишь по итогам года. А не каждый квартал. Но подробно об этом мы еще обязательно поговорим в следующих выпусках. Все вышесказанное мы обобщили в таблице ниже.

Если вы поняли, как работать с отчетными датами и периодами, то нам осталось разобрать всего лишь один простой, но очень важный момент. Представьте, что 31 декабря вы поехали в Париж и за целый день нащелкали кучу фотографий.

А теперь скажите, вы успеете создать красиво оформленный альбом со всеми фотографиями за оставшийся вечер? Нет, конечно. Скорее всего вечером вы бы не альбом составляли, а праздновали Новый год. А альбомом вы займетесь позже, например в марте, когда появится свободное время.

Время для составления баланса

Вот так же действует и бухгалтер. Он берет все фотографии стоимости, сделанные НА отчетную дату (такие фотографии называются бухгалтерскими документами). Но не сидит с ними всю ночь, чтобы к утру сделать баланс. А переносит данные из них в баланс постепенно — в течение месяца после окончания каждого квартала. А годовой баланс бухгалтер готовит еще дольше — в течение трех месяцев.

Вот и получается, что бухгалтерский баланс хоть и отражает состояние активов и пассивов на 31 декабря отчетного года, но готов бывает лишь к марту следующего года.

Баланс — это как альбом с фотографиями активов и пассивов. Только на фотографиях изображены не сами активы и пассивы в натуральной форме, а их стоимость. То есть записанная в клеточке баланса цифра — это и есть фотография стоимости.

А если в клеточке баланса стоит прочерк или она пуста, значит, данное место под фотографию пока свободно, потому что у предприятия еще нет актива или пассива с таким названием.

Первый баланс новой компании

Напоследок зададимся вопросом: как быть вновь созданным организациям? Когда и за какой период (на какую дату) бухгалтер такого предприятия составит первый в своей жизни баланс?

Так вот, первым отчетным годом для организаций, созданных ранее 1 октября, считается период с даты их государственной регистрации по 31 декабря этого же года. А вот для организаций, созданных 1 октября и позже, первый отчетный год можно при желании продлить до 31 декабря следующего года. Но можно и урезать до текущего.

| Почитать в следующей статье! 1 Как разложить по полочкам все активы и пассивы компании и найти каждому свое место в балансе. 2 Учимся заполнять баланс, используя бухгалтерские очки. 3 Насколько точен бухгалтерский баланс. |

Дата добавления: 2015-07-11; просмотров: 105 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Актив и пассив — половинки бухгалтерского баланса | | | Шаг алгоритма. Максимальное уточнение, сужение проблемы. |