|

Читайте также: |

Принцип бухгалтерского баланса

Возьмите чистый лист бумаги и прочертите ручкой линию, разделив его пополам. В верху левой половинки листа напишите слово «АКТИВ», а в верхней части правой половинки — «ПАССИВ».

Вот у вас и получилась примитивная форма документа, который бухгалтеры называют балансом.

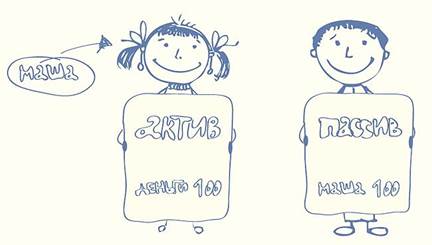

Теперь представьте, что вы заняли у соседки Маши 100 руб. и положили их в свой кошелек. Напишите в левой части баланса (в активах) слово «Деньги», а рядом с ним цифру 100. Эта запись будет значить, что у вас появился актив в виде 100 руб.

Но одновременно у вас возник долг перед Машей. Вот этот долг вы и запишете у себя в пассиве. В правой половинке листа сделайте запись «Маша», а рядом напишите цифру 100. Вот так:

Глядя на эту запись, вы будете понимать, что у вас есть пассив — долг соседке Маше, а не сама Маша стоимостью в 100 руб.

Примерно такие же записи делает бухгалтер каждой организации в своем балансе.

Конечно, документ, который мы с вами только что нарисовали, имеет ну очень упрощенную форму. И профессиональному бухгалтеру для работы этого явно недостаточно. Поэтому все бухгалтеры в России пользуются формой баланса, которую разрабатывает Министерство финансов. Как выглядит такой документ, вы увидите в следующих выпусках. Мы с вами заполним его на примере.

Забежим немного вперед и сразу озвучим главное правило любого бухгалтерского баланса. Сумма активов предприятия всегда (!) должна совпадать с суммой его пассивов.

Дата добавления: 2015-07-11; просмотров: 147 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Откуда берутся активы и пассивы | | | Баланс «следит» за кварталом |