Читайте также:

|

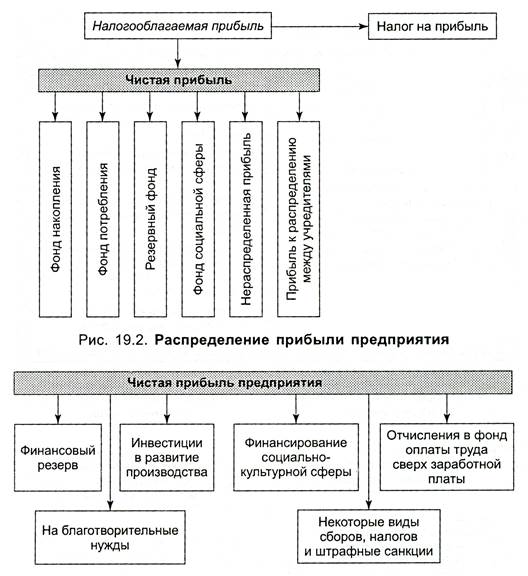

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии (см. рис).

Фонд накопления, как правило, формируется и используется в качестве обеспечения производственного развития предприятия (приобретение и строительство объектов основных средств производственного назначения, проведение НИОКР, расходы по выпуску ценных бумаг и др.).

Фонд социальной сферы обеспечивает финансирование развития (капитальных вложений) социальной сферы.

Фонд потребления создается для осуществления мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников предприятия и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия (выплата премий, оказание материальной помощи, оплата путевок и лечения, выплата дивидендов и др.).

Резервный фонд может создаваться на предприятии для покрытия непредвиденных расходов (например, вызванных стихийными бедствиями) и балансовых убытков.

Прибыль к распределению между учредителями (участниками) предназначена для расчетов с учредителями предприятия (акционерами, участниками полного товарищества, членами кооператива) по выплате доходов (дивидендов) и др.

Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Распределение и использование прибыли имеют особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т. д.).

Рис. Механизм использования чистой прибыли

Дата добавления: 2015-09-05; просмотров: 50 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Доходы внереализационные (Двн). | | | Показатели прибыльности (рентабельности) |