Концепции прибыли.

ОТВЕТ

Различные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую и нормальную прибыль.

Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль – общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки.

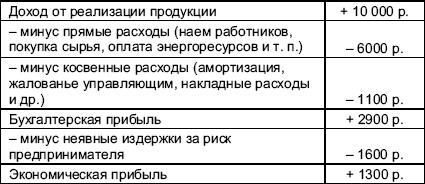

Расчеты бухгалтерской и экономической прибыли покажем на условном примере.

Нормальная прибыль – вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты, или жалованья.

Балансовая прибыль – разница между выручкой от реализации продукции (работ, услуг), с одной стороны, материальными затратами, амортизацией и заработной платой – с другой. Балансовую прибыль иначе называют общей (валовой) прибылью. Балансовая прибыль выступает основным источником распределения и использования средств производства.

Предельная прибыль – разница между предельным доходом и предельными издержками. Предельная прибыль, как и предельный доход и предельные издержки, является положительной до определенного уровня производства продукции, однако по достижении его становится отрицательной, т. е. выпуск продукции становится убыточным. Предельную прибыль иначе называют маргинальной прибылью.

Прибыль, выраженная в абсолютных величинах, называется массой прибыли, которая находится в прямой зависимости от величины авансированного капитала и нормы прибыли. Норма прибыли выступает важным показателем эффективности производства и определяется отношением массы прибыли к авансированному капиталу.

Конкурентная борьба между отраслями экономики приводит к образованию средней нормы прибыли на равновеликий капитал, т. е. происходит своего рода «выравнивание» отраслевых норм прибыли. Но этот процесс возможен лишь при свободной межотраслевой конкуренции. Прибыль на авансированный капитал, извлекаемая согласно средней норме прибыли, называется средней прибылью. Однако существование средней нормы прибыли отнюдь не означает, что каждый собственник капитала непременно ее получит.

Дата добавления: 2015-09-05; просмотров: 34 | Нарушение авторских прав

| <== предыдущая страница | | | следующая страница ==> |

| Вопрос 57 | | | Вопрос 59 |